アコムはやばい?金利がおかしい?借りたら終わり?口コミや評判を紹介

最終更新日:2025年09月06日

おすすめのカードローン

新規契約者数No.1!

審査が怖い人におすすめ!

金利を抑えたい方におすすめ!

気になる内容をタップ

| 利用限度額 | 審査時間 | 融資までの時間 |

|---|---|---|

800万円 |

最短20分 |

最短20分 |

| 借入金利 | 無利息期間サービス | 土日の借入 |

| 年2.4%〜17.9% | 30日間 |

対応可 |

アコムはやばくない!アコムがやばいと言われる理由とは

| アコムに対するイメージ | 実際 |

|---|---|

| アコムは闇金...? | アコムは金融庁の登録された正式な業者 |

| 金利が高すぎて借金まみれになる…? | 法律に則った金利であり、計画通りに返済すれば借金の心配はない |

| 滞納したら自宅や職場に来て取り立てが来る...? | そのような行為は法律で禁止されており、アコムはそのようなことはしない |

| 住宅・車のローンを組めなくなる...? | アコムで借りたとしても住宅・車のローンを組める |

| 一度でも利用するとブラックリスト入りする...? | 滞納しなければブラックリスト入りすることは無い |

| アコムを利用すると家族や職場にバレる | アコムは決して他の人にバラすことはない |

| アコムは審査が早すぎる | None |

アコムは消費者金融だから闇金と思われるがアコムは正式な貸金業者

アコムは消費者金融だから闇金なのではないかと思われがちですが、金融庁に登録された正式な貸金業者です。

貸金業社に登録するためには主に以下の条件が必要です。

- 貸金業務取扱主任者(国家資格)が常勤

- 営業中は純資産額5,000万円以上を下回らない

- 役員・申請者のうちに貸付けの業務に3年以上従事した経験を有する者がいること

- 暴力団と一切の関わりがない

他にも、厳しい条件を突破しなければ貸金業者になることができません。

よって、貸金業者に登録されていれば、安全な借入先と言えます。

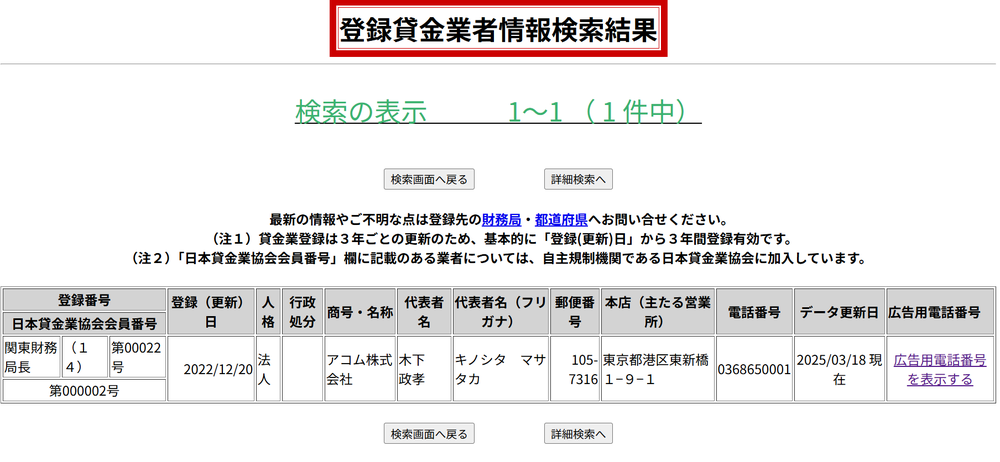

ちなみにアコムの登録番号は 、関東財務局長 (14)第00022号日本貸金業協会会員 第000002号 です。

金融庁の登録貸金業者情報検索サービスで検索した結果、きちんとアコムの名前がでてきました

貸金業を行う場合には、財務局長又は都道府県知事の登録を受けなければなりません。

こちらの金融庁の登録貸金業者情報検索サービスで必要情報を入力すればアコムがきちんと出てくるので、正規の業者であると言えます。

さらにアコムは日本貸金業協会にも加入しているからより安心

日本貸金業協会とは貸金業界唯一の自主規制機関です。

お金を借りる人の利益を保護し、貸金業の健全な発展を目的としています。

具体的には以下の様な業務を行っています。

- 法令遵守の指導

- 相談対応

- 苦情処理

- 紛争解決

- 広報活動など

このような協会に加入しているので、安心して利用することが出来ます。

自宅に怖い人が取り立てがあると思われるが絶対にそのようなことは無い

消費者金融は滞納すると自宅に怖い人が取り立てが来るとか考える方がいるでしょう。

しかし、先程言った通りアコムは金融庁に許可されて営業している貸金業者です。

貸金業者は貸金業法に則って営業されます。

- 正当な理由なく、午後9時~午前8時の時間帯に取り立てを行う

- 正当な理由なく、勤務先など自宅以外の場所に電話や訪問を行う

- 本人や保証人以外の第三者に代わりに借金を返すよう要求する

貸金業法では違法取り立てが禁止されているので絶対にそのような取り立ては行われません。

金利が高いと思われるが法律にきちんと則った金利である

アコムの金利は年3.0%~18.0%であり、銀行カードローンや住宅ローンなどと比べると高いと思われるでしょう。

ただ、この金利は貸金業法で定められている範囲で設定されています。

貸金業法で定められてい上限金利は以下の通りです。

◯元本の金額が10万円未満のときの上限金利 → 年20%

◯元本の金額が10万円以上から100万円未満のとき上限金利 → 年18%

◯元本の金額が100万円以上のときの上限金利 → 年15%

アコムの実質金利18.0%は違法ではないですし、借入金額が上がったらそれだけ金利も下がります。

しかし、利息を減らしたいのなら毎月の返済額を少し多めに設定する、無利息期間がある金融機関を利用するなどの対策を取ることもできます。

利用すると住宅・車のローンを組めなくなると思われるがそのようなことは無い

アコムを利用すると住宅・車のローンや奨学金などでお金を借りることができなくなると思う方がいらっしゃるでしょう。

アコムを利用したからと言って、絶対にローンが組めなくなるという事はありません。

きちんと滞納せず利用すれば、信用情報に傷が付かず問題なく住宅ローンなどの高額ローンを利用することが出来ます。

ただ逆に滞納してしまった方やアコムでの借入が原因で債務整理を行った方は、高額ローンが組めなくなる可能性が高いです。

一度でも利用するとブラックリスト入りすると思われるがきちんと利用すれば信用情報に傷はつかない

アコムを一度でも利用したからといって絶対にブラックリスト入りすることはありません。

ただ、一度でも滞納してしまったり、債務整理をすると信用情報に傷がついてしまいます。

確かに、信用情報に傷が付くリスクはありますが、返済日を守れば問題なく利用できます。

アコムは利用していることを家族や職場にバラさずプライバシーに配慮してくれる

アコムは利用していることを故意的に家族や職場にバラすことはありません。

また、アコムは在籍確認は原則電話で行わず書類で行われます。

在籍確認の電話が勤務先に来て職場の人にバレるというリスクを無くすことが出来ます。

アコムの審査は早いが適当に行われているわけでは無い

アコムが審査完了までが最短20分と早すぎて心配という方がいます。

決して、審査が雑であったり、審査をしていないということではありません。

アコムは 、長年の実績があり、膨大な審査データと洗練されたシステムを構築しているため、審査が早いのです。

アコムの金利は決しておかしくない!返済シミュレーションをしてみよう

アコムの金利は実質金利18.0%と決して法外な金利ではありません。

1回あたりの返済額が大きいほど、返済期間が短くなるほど利息の額は少なくなります。

総返済額を少なくしたいという方は、繰上げ返済を行ったり、毎月の返済額をできるだけ大きくしましょう。

10万円を借入した場合(金利年18.0%)

| 返済期間(返済回数) | 1回あたりの返済額 | 総返済額 | 利息の合計 | 返済期間(返済回数) |

|---|---|---|---|---|

| 6か月(6回) | 17,552円 | 105,312円 | 5,312円 | 6か月(6回) |

| 1年(12回) | 9,167円 | 110,011円 | 10,011円 | 1年(12回) |

| 2年(24回) | 4,992円 | 119,808円 | 19,808円 | 2年(24回) |

| 3年(36回) | 3,615円 | 130,130円 | 30,130円 | 3年(36回) |

20万円を借入した場合(金利年18.0%)

| 返済期間(返済回数) | 1回あたりの返済額 | 総返済額 | 利息の合計 |

|---|---|---|---|

| 6か月(6回) | 35,105円 | 210,627円 | 10,627円 |

| 1年(12回) | 18,335円 | 220,027円 | 20,027円 |

| 2年(24回) | 9,984円 | 239,627円 | 39,627円 |

| 3年(36回) | 7,230円 | 260,280円 | 60,280円 |

50万円を借入した場合(金利年18.0%)

| 返済期間(返済回数) | 1回あたりの返済額 | 総返済額 | 利息の合計 |

|---|---|---|---|

| 6か月(6回) | 87,762円 | 526,574円 | 26,574円 |

| 1年(12回) | 45,839円 | 550,074円 | 50,074円 |

| 2年(24回) | 24,962円 | 599,079円 | 99,079円 |

| 3年(36回) | 18,076円 | 650,721円 | 150,721円 |

アコムの口コミ

アコムのいい口コミ

申し込みから、審査通知、金額を受け取るまでのプロセスが簡単・早い(申込から融資まで30分程で完了)ので、ノンストレスで借入することができました。とくに緊急時だったので、感謝の言葉しかありません。

毎月返済していると電話にて利息が下がるので下げますか?と確認をこまめにしていただけるので、とても丁寧な対応をしていただけて満足しています。

返済が遅れそうな場合の対応もとても丁寧でスタッフさんのレベルの高さが良い点だと思います。

家族や会社の上司など周囲に借り入れしたことをバレたくなかったため、在籍確認のないアコムを選ぶことにしました。 実際に職場への在籍確認は無く周囲にバレる事はありませんでした。

信用情報が良くなく、フリーランスで安定した収入もなく、他社では審査はおそらく通らなかったと思います。アプリも使いやすく返済方法も多様でとても便利です。

アコムの悪い口コミ

申し込みをするのに思っていた以上に時間がかかってしまったことです。マイナンバーカードを見せてほしいと言われたり、スマホを見せてほしいと言われたり、アコムからの質問がかなり多くてやっている方も終わった頃にはヘトヘトになりました。

アコムへの申し込みが悪かったと感じる理由には、金利の高さや返済計画の見通しが立てづらかったです。初めは気軽に利用できる印象がありましたが、実際には返済額が膨らむことで生活に余裕がなくなり、精神的な負担が大きくなりました。

アコムに申し込んで悪かった点は、「提携しているATMでも手数料が有料である」ところです。他の消費者金融などだと提携しているATMを利用すると手数料無料でお金を受け取ることができるので、アコムは提携しているATMでも手数料がかかってくるため、その点は悪いところだなと感じています。

全体的には利用しやすいアプリなのですが欲しい情報を探すのに少し時間がかかってしまったりということがありましたのでその点だけ悪かった点として挙げさせていただきます。

サービスに関しましては特にございません。

アコムの審査に落ちる人の特徴

安定した収入が無い

安定した収入とは、継続的に同じ勤務先から得られる収入のことです。

収入は返済能力を判断する時に一番重視されます。

安定した収入が無いと返済能力が低く、貸し倒れされるリスクが高いと判断されてしまいます。

以下のような状態の方は安定した収入が無いと判断されます。

- 無職の方

- フリーターの方

- 個人事業主の方

- ネオニート※の方

- 日雇いの方

- 毎月の収入が大きく変動する方

※就職せずに、インターネットなどを活用して不労所得で生活する方

既に信用情報に傷がついている

信用情報に傷がついている状態とは以下の通りです。

- 過去借入した業者や銀行で返済の遅延・延滞があった

- 現在借入している業者や銀行で返済の遅延・延滞があった

- 債務整理(自己破産・個人再生・任意整理)をした

- クレジットカードの利用額の支払を延滞してしまった

このような方は審査に通過する可能性が低いです。

確かに、アコムはそのような方でも借入できる可能性はありますが、絶対に借入できるわけではありません。

収入に対して借入希望額が多すぎる

収入に対して借入希望額が多すぎると、返済が滞るのではないかと疑われて審査に落ちてしまいます。

例えば、年収100万円の人に1,000万円借りたいと言われても、本当に完済できるのかと疑いますよね。

少額でも借入したいという方は、借入希望額を10万円に設定しましょう。

虚偽の内容を申告した

虚偽の申告すると絶対にバレて審査に落ちます。

年収をかさ増ししたり、勤務先を詐称したりなど虚偽の情報を申告すると信用が無くなってしまうから審査に落ちてしまうのです。

また、ただ間違えてしまった場合でも確認のために時間がかかり融資するまでの時間がかかってしまうので正しい情報を入力しましょう。

総量の規制の対象である

総量規制とは貸金業者は申込者の年収の3分の1を超える額は貸付してはいけないという法律です。

既に年収の3分の1に近い借入額があると絶対にアコムの審査に通りません。

ただ、銀行カードローンは総量規制の対象外なので総量規制に引っかかってしまう可能性がある方は銀行カードローンがおすすめです。

アコムの申込~返済までの流れ

- スマホ

- パソコン

- 自動契約機(むじんくん)

- 電話(0120-07-1000)

以上から申し込みができます。

スマホやパソコンを使用して申込を行えば、スピーディーに手続きが進みます。- 運転免許証

- マイナンバーカード

- パスポート

- 保険証

※学生証は確認書類として利用できません

※本人確認書類の住所が現住所と異なるときは、住民投票の写しと公共料金の領収書が必要です。本人確認書類の住所が現住所と異なる場合は以下の書類も提出してください。

- 住民票の写し

- 電気・ガス・水道など公共料金の領収書

スマホとパソコンで申し込む場合はアップロードか郵送か選べます。

- 安定した収入を得る

- 正しい情報を入力する

- 融資額は必要な分だけ申し込む

- 信用情報に傷がついていないか確認

これらのことを気を付ければ審査を通過する可能性は高くなります。

審査は最短20分で終わり、メールや郵送物で結果が伝えられます。

- インターネットの会員ページ、電話で口座に振込を依頼する

- アコムATM

- 提携ATM( 三菱UFJ銀行、ゆうちょ銀行、三井住友銀行、みずほ銀行、セブン銀行)

アコムは、以上のやり方で融資を受け取ることができます。

また、審査通過結果通告後すぐに融資ができるのは嬉しいですね。- インターネットの会員ページ

- アコムATM

- 提携ATM( 三菱UFJ銀行、ゆうちょ銀行、三井住友銀行、みずほ銀行、セブン銀行)

- 銀行振込

- 口座振替

絶対に返済が遅れないように計画を立て有意義に利用しましょう。

申込

必要書類の提出

審査

借入

返済

アコムの審査に通らなかった場合は中小消費者金融がおすすめ!

| 消費者金融 |

セントラル

|

フクホーフリーキャッシング

|

|---|---|---|

| リンク |

公式サイトへ

|

公式サイトへ

|

| 審査時間 | 最短当日 | 最短当日 |

| 融資時間 | 最短当日 | 最短当日 |

| 金利 | 年4.8%〜年18.0% | 年7.3%〜年18.0% |

| 限度額 | 300万円 | 200万円 |

| 無利息期間 | 30日間 | 無し |

| 在籍確認の電話の有無 | 有り | 有り |

| 郵送物の有無 | 有り | 有り |

中小消費者金融だけど大手に負けないサービスが魅力!セントラル

| 利用限度額 | 審査時間 | 融資までの時間 |

|---|---|---|

最大300万円 |

最短30分 |

最短即日 |

| 借入金利 | 無利息期間サービス | 土日の借入 |

| 年4.8%〜18.0% | 30日 |

対応(8時~18時まで) |

セントラルは中小消費者金融に珍しいカードローンタイプの消費者金融です。

「Cカード(セントラルカード)」が発行され、このカードはセブン銀行ATMとセントラルATMで利用できます。

セブン銀行ATMは全国2位の設置数を誇っているのでとても便利です。

また、自動契約機(セントラルくん)ので即日でカードを発行することができます。

土日祝日でも営業しているので自分の都合にいい時間にカードを作ることができます。

| 利用限度額 | 審査時間 | 融資までの時間 |

|---|---|---|

最高200万円 |

即日融資 |

|

| 借入金利 | 無利息期間サービス | 土日の借入 |

| 年7.3%〜20.0% | × |

対応不可 |

フクホーは、職場への電話による在籍確認を書類での在籍確認に変更できる場合があります。

電話で相談すれば、給与明細や保険証で在籍確認の代わりになる場合があります。

毎月の返済額が最低2,000円からなので、無理のない返済・自分にあった返済を行うことができます。

しかし、毎月の返済額が借りた金額に対して少なすぎるとどんどん利息がかさみ、総返済額は大変なことになってしまうので計画的な返済を心がけましょう。