アイフルのおまとめローンの審査は厳しいの?そもそもおまとめローンってなに?わかりやすく解説

最終更新日:2025年07月13日

この記事で分かること

- アイフルのおまとめローンの審査は厳しいのか

- アイフルのおまとめローンとは何か

- アイフルのおまとめローンにするデメリットとメリット

気になる内容をタップ

アイフルのおまとめローンの審査は厳しい

アイフルでおまとめローンを利用する際には必ず審査があります。

結論アイフルのおまとめローンを利用するための審査は厳しいです。

なぜなら、おまとめローンを利用する方は多重債務者であるためです。

さらに、全ての借金をまとめるので多額の借入が予想されるため審査が厳しい傾向にあります。

アイフルのおまとめローンの審査に通過しやすくなるためのポイント

アイフルのおまとめローンは普通に借入する際とほとんど変わらない基準で審査されます。

審査に通過しやすくなるためのポイント

安定した収入を得る

審査では、「安定・継続」した給料を求められます。

2か月以上勤続して、最低月2,3万以上の収入がないと審査落ちの可能性が高いでしょう。

特に派遣社員やアルバイトの方は、収入にムラがある人が多いでしょう。

アイフルのおまとめローンを利用する場合は少なくとも、直近2か月は収入に差が出ないよう心がけましょう。

申込の時期を見極めることが重要です。

正しい情報を入力する

申込の際に氏名・住所・勤務先・年収など、返済できる能力があるか判断するために入力します。

その際に誤字・脱字が無いように確認して入力してください。最悪審査に落ちてしまいます。

また、より多くの金額を借りようとして年収をかさ増しして入力するなどの嘘をかくと、必ずバレて審査に落ちます。

さらに、その会社では二度と利用できなくなってしまうので気を付けましょう。

融資額を減らしてから申込を行う

借入額が少額であるほど、借入先が少ないほど審査は通りやすいです。

アイフルは最大800万円の融資が可能なので、自分の他社での借入額の合計が800万円以上であるとおまとめローンを利用する意味がありません。

最低でも借入額が800万円以下になった際に申し込んでください。

アイフルのおまとめローンは、多重債務者のためのサービスです。

しかし、他社での借入が4社以上あると審査に通りにくい傾向にあります。

4社以上ある場合は 高金利のローンを優先して返済し、借入している会社を減らしましょう。

信用情報に傷がついていないか確認

信用情報は、一度にアイフルだけでなく他社にも申込をしてしまうことや、過去に別の会社で審査に落ちることで傷がついてしまいます。

絶対に同時に借入の申込を行わないことと、審査に落ちてしまった場合は6か月以上の間をあけて申し込むことを心がけましょう。

また、現在借入しているところで、返済の遅延などを繰り返していると審査に通る可能性は非常に低くなります。

関連記事:ブラックリストの確認は無料でできる?確認方法とかかる費用を解説!

おまとめローンとは

おまとめローンとは、複数の会社から借入金を一つの会社に絞って借入金を返済する金融商品のことです。

借入先が複数あると、まだどこが今月の返済が完了していないか、あとどれぐらいの返済額が残っているのかなど管理がしにくいですよね。

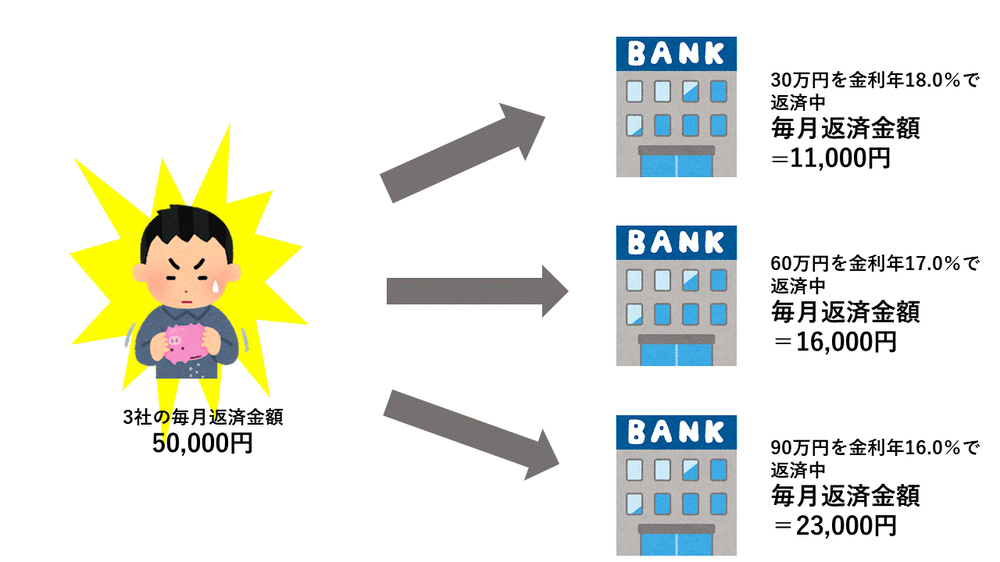

例えば、A社から金利16%で30万円、B社から金利16%で130万円、C社から金利16%で40万円、合計で100万円を借り入れているとします。

【おまとめローン利用前】

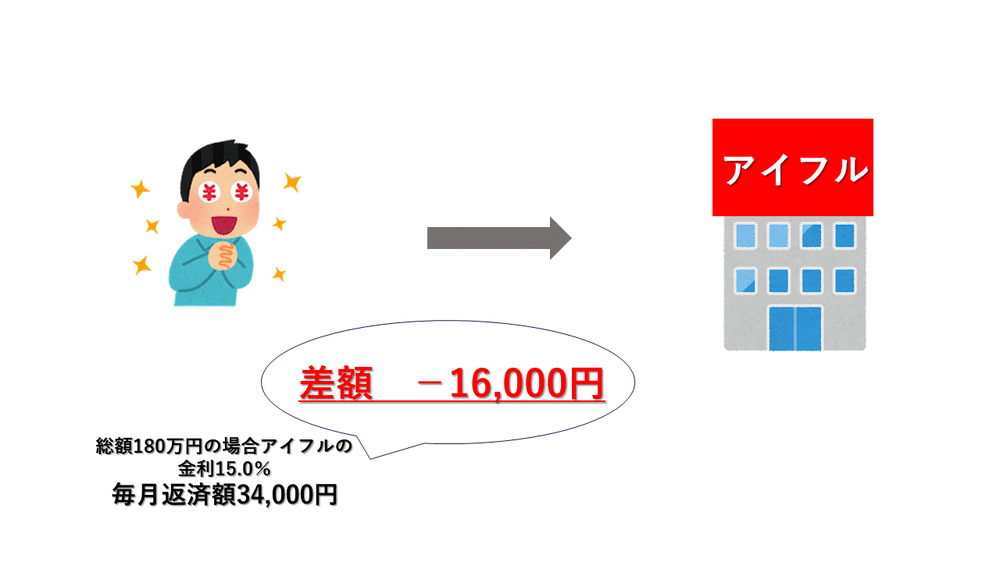

【おまとめローン利用後】

このように、おまとめローンにすることによって、管理がしやすくなりますし、返済額や金利の見直しもしてくれるので、返済額が軽減されることもあります。

また、 アイフルのおまとめローンは、「総量規制」の例外となるので、800万円までであれば、年収の3分の1以上の金額であっても借入を行うことができます。

(1) 総量規制とは

Q2-1. 総量規制とは何ですか?

A2-1. 借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。

例えば、年収300万円の方は、貸金業者から100万円までしか借りることができないということになります。

アイフルのおまとめローンの基本情報

- 引用元

- アイフル公式サイト

| 利用限度額 | 最大800万円 |

|---|---|

| 審査時間 | 最短即日 |

| 融資までの時間 | 最短即日 |

| 借入金利 | 年17.5% |

| 土日の借入 | 〇 |

| 貸付対象 | 満20歳以上で定期的な収入と返済能力を有する方 当社基準を満たす方 |

| 対応可能な取引方法 | 振込キャッシング・スマホ取引・アイフルATM・セブン銀行ATM・ローソン銀行ATM |

| 在籍確認 | 原則なし |

| 郵送物 | × |

通常のカードローンの金利と比較すると最高金利がおまとめローンのほうが低いことがわかります。

他社おまとめローンと比べてもアイフルが最適!

| 消費者金融 | アイフルおまとめローン | プロミスおまとめローン | アコムおまとめローン |

|---|---|---|---|

| 金利 | 3.0%~17.5% | 6.3%~17.8% | 7.7%~18.0% |

| 融資限度額 | 800万円 | 300万円 | 300万円 |

| おまとめ対象 | 銀行からの借入 貸金業者からの借入リボ払いなど |

貸金業者のみ | 貸金業者のみ |

| 融資までの時間 | 最短即日 | 最短即日 | 最短即日 |

| 申込方法 | ネット申込郵送契約 ネット申込来店契約 |

自動契約機 | 電話申込 来店契約 |

| 返済方法 | 口座引落 ATM |

口座引落 ATM |

口座引落 ATM |

金利、限度額、おまとめ対象の範囲の広さなどを見ると、アイフルのおまとめローンが一番便利でしょう。

また、ネットから申し込みができるのもアイフルだけです。

アイフルおまとめローンにするメリット

- 手数料と返済額が減る可能性が高い

- 返済金の管理がしやすい

- 申込などの全ての手続き基本的にがWEBですべて完結する

手数料と返済額が減る可能性が高い

先程図でも示したように、返済額や金利が見直されるので、返済額の負担が軽減される可能性が高いです。

また、借入や返済の際にATMなどを利用すると手数料が取られてしまいますよね。

しかし、一つにまとめられれば、その手数料も節約することができます。

返済金の管理がしやすい

一つの借入先に絞ることで、毎月どれぐらい払うのか、いつ払うのか、残りの返済額はどれぐらいなのかなどの借入状況がとても分かりやすくなり、管理がしやすくなります。

また、返済し忘れてしまうことも圧倒的に少なくなります。

申込などの全ての手続きが基本的的にWEB上ですべて完結するためバレにくい

アイフルは、申込から返済までWEB上で完結することができます。

在籍確認は職場への電話ではなく、書類で行います。

また、借入や返済はアイフルの店舗にいかなくても、全国のコンビニで返済ができるので、誰にもバレずに利用することができます。

しかし、例外として、おまとめローンに関して即日融資は、店舗でしか行えません。

アイフルおまとめローンにするデメリット

- 返済金額が増える場合がある

- 追加で借入は行えない

- 最大800万円までしか借りられない

返済額が増える場合がある

かりかえMAX、おまとめMAXの利用で、負担を軽減したいあまり、毎月の返済額が大幅に減らしてしまうと返済総額が増える恐れがあります。

毎月の返済額が減ると返済期間が長くなり、かえって利息が増えてしまうからです。

事前にホームページにある返済シミュレーションをしたうえで、借り換えることが重要です。

アイフルにて追加で借入は行えない

もともとおまとめローンの目的は借金の完済です。

そこでまた借入をおこなってしまうとまた借金が増えてしまうだけなので、追加融資はできません。

アイフルのおまとめローン利用中に、他社から借り入れることはできます。

ただし、アイフルのおまとめローンの返済を長期延滞した場合は、一括返済催告状が届き、一括返済をしなくてはならなくなる可能性があります。

最大800万円までしか借りられない

アイフルのおまとめローンでは800万円が融資限度額ですので、自分の他社での借入の合計金額が800万円を超える場合は、アイフルのおまとめローンだけでなく、別の借入先と併用して返済しなければなりません。

アイフルのおまとめローンを利用したい場合は、借入総額800万円以下にして申込をした方がよいでしょう。

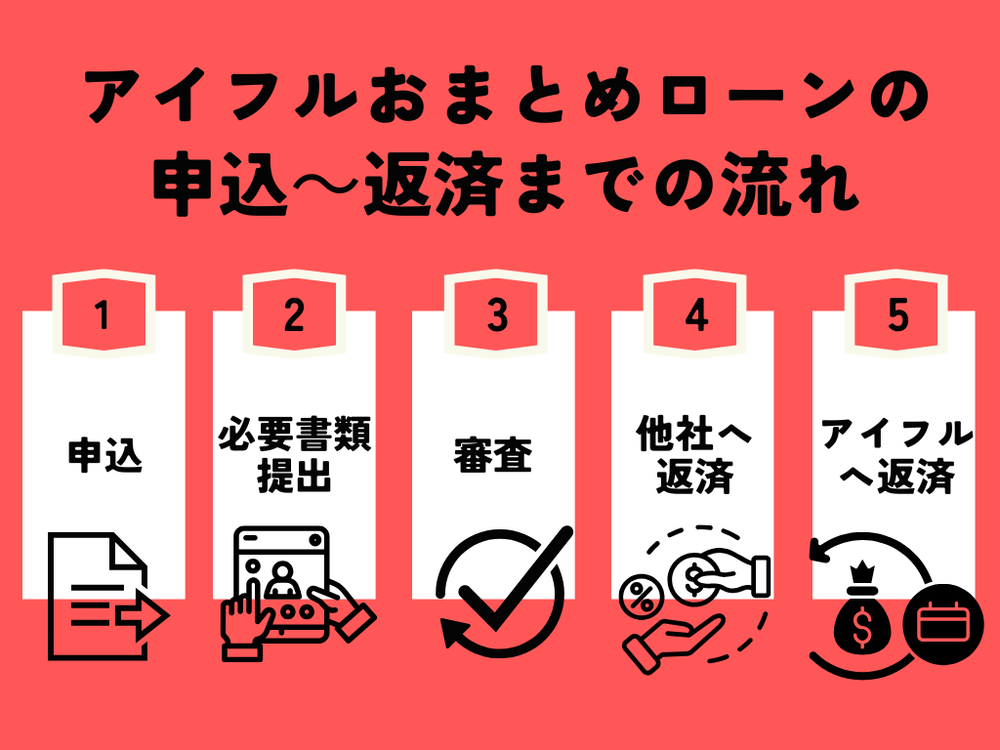

アイフルの申込~返済までの流れ

申込は、WEBか電話、店頭窓口で行うことができます。

WEBで申し込む場合は、一般の借入のホームページとは違う、おまとめローン専用のホームページで申し込んでください。

9時から21時まで、土日祝も含めて受け付けています。電話・店頭窓口で申し込む場合は、平日の10時から18時の間に申込を行ってください。

申込には、以下の書類のどれか1つと収入証明書が必要です。

- 運転免許証

- パスポート

- 住民基本台帳カード

- 特別永住者証明書

- 在留カード

- 公的証明書(氏名・住所・生年月日あり)

- 個人番号カード

これらはWEB上でアップロードして提出することも、郵送で提出することができます。

- 安定した収入を得る

- 正しい情報を入力する

- 融資額を減らしてから申込を行う

- 信用情報に傷がついていないか確認

これらのことに注意した上で審査に進みましょう。

アイフルは審査までの時間は最短即日、融資までの時間も最短即日ととても早く対応してくれます。

しかし、一般の借入とは違い、審査・融資それぞれ最短20分で完了というのはおまとめローンには当てはまりません。

また、即日融資の場合は、店舗での受け取りのみになります。審査に通過したら、Webまたはアプリから会員ログインして、契約手続きを行います。

その際に、カードレス・口座振替登録を選択することにより、郵送物は自宅に届きません。Webまたはアプリで必要情報の登録が完了したら、他社借入を返済します。

他社のおまとめローンは、 直接他社の借り入れの返済が行われることがありますが、アイフルの場合は自分で返済を行う形になっているので、忘れずに行いましょう。返済は、毎月1か月に一度、口座振替・スマホ取引・アイフルATM・全国のコンビニ銀行ATMのどれかで行うことができます。

申込

必要書類提出

審査

他社への返済

アイフルへの返済

おまとめローンの審査で在籍確認はある?

アイフルのおまとめローンの審査では在籍確認があります。

しかし、電話ではなく、原則書類で在籍確認を行うので、職場にバレる可能性は低いです。

在籍確認に必要な書類

- 社員証

- 給与明細書

- 社会保険証(社名入り)

- 雇用契約書

- 源泉徴収票

アイフルのおまとめローンに関するQ&A

アイフルのおまとめローンには「おまとめMAX」と「かりかえMAX」の2種類があります。

具体的な違いは

- アイフルで借入したことがあるという方が利用できる・・・「おまとめMAX」

- アイフルで借入したことが無い方が利用できる・・・「かりかえMAX」

金利や限度額、返済方式に違いはありません。

結論、おまとめローンを利用していてもクレジットカードは持てます。

債務整理とは違って、おまとめローンは金融事故と見なされないからです。

契約時に設定した返済額を毎月返済していれば、一括請求をされることはありません。

しかし、返済を長期滞納してしまうと、強制解約や一括請求をされることがあります。

まとめ

- アイフルのカードローンの審査は厳しい

- アイフルのおまとめローンとは複数の借入先をアイフルだけに絞って返済することである

- アイフルのおまとめローンは返済額を減らせる可能性が高く、管理もしやすい

- アイフルのおまとめローンは、限度額が800万円であり、毎月少額での支払いにすると返済額が増えてしまう場合がある