アイフルの電話番号一覧|返済できない時の対処法も解説!

最終更新日:2025年08月16日

気になる内容をタップ

| 利用限度額 | 審査時間 | 融資までの時間 |

|---|---|---|

800万円 |

最短18分 |

最短18分 |

| 借入金利 | 無利息期間サービス | 土日の借入 |

| 年3.0%〜18.0% | 30日間 |

対応可 |

アイフルからの電話番号一覧

以下は電話番号ごとに電話の目的をまとめたものです。

| 電話番号 | 電話の目的 |

|---|---|

| 077-503-3550 | 返済の催促 利用限度額の増額の案内 |

| 0120-008-113 | 返済の催促 本人確認 |

| 077-500-2020 | 返済の催促 利用限度額の増額の案内 在籍確認 |

| 03-6636-0855 | 返済の催促 |

| 03-6626-1800 | 返済の催促 |

| 077-503-0001 | 返済の催促 利用限度額の増額の案内 |

| 035-050-1072 | 返済の催促 利用限度額の増額の案内 |

| 0120-109-437 | 返済の催促 |

表からわかるとおり、1つの電話番号でも複数の目的で使われていることが多いです。

そのため、返済の催促なのか、増額の案内なのかは、ご自身の返済状況などを考慮して判断しましょう。

返済の催促が来たらどうすればいい?

返済が遅れてしまい、アイフルから返済の催促をされたら、きちんと返済しましょう。

アイフルの催促の方法は、電話、メール、書面の3パターンが考えられます。

返済催促の電話を無視したらどうなる?

電話に出なくても、すぐにきちんと返済すれば問題はありません。

しかし返済できず催促を放置している間、以下のペナルティがあるので、なるべく早く返済するのが良いでしょう。

- 遅延損害金が発生する

- アイフルで新たに借り入れできなくなる

- ブラックリストに載る可能性がある

返済期日の翌日から遅延損害金が発生

返済を滞納すると、返済期日の翌日から滞納日数に応じて遅延損害金が発生します。

金額は以下の計算式で算出されます。

遅延損害金 = 借入金額 × 遅延損害利率 ÷ 365日 × 延滞日数

この遅延損害利率はローン会社によって異なりますが、アイフルでは年20%と設定されており、通常借り入れる際の金利3~18%に比べるとかなり高い数値です。

そのため、早くお金を用意し返済しなければ、あっという間に返済金額が増えてしまいます。

アイフルで新たに借り入れできない

アイフルでは、返済を滞納している間は、利用限度額の枠が余っていても追加で借り入れることができません。

追加でお金が必要な場合は他社から借り入れる必要があります。

ブラックリストに載る可能性がある

返済を滞納し2か月が過ぎると、金融事故として信用情報機関にその履歴が記録されてしまう可能性があります。

記録されてしまうと、いわゆる「ブラックリスト入り」の状態になり、他の会社からも借り入れができなくなったり、クレジットカードが作れないなどの支障があります。

滞納した場合のアイフルの対応

返済を滞納した場合、アイフルは以下の4パターンの対応を取ります。

- メールで返済期日が過ぎていることを知らせる

- 電話や書面で督促の連絡をする

- 一括請求する

- 法的手続きをとる

なお、自宅や職場に返済の督促をしに来ることはありません。

アイフルに返済できない時はどうすればいい?

アイフルに返済期日に返済金額を用意できず返済できない場合、以下の4パターンの対処法をおすすめ順にご紹介します。

①最低金額だけ支払う

②返済期日を先延ばしにする

③他社から借り入れて返済する

④債務整理する

①最低金額だけ支払う

アイフルでは、どうしても返済額を返済できない場合の対応方法を以下のように記載しています。

Q: どうしても返済期日までに返済金額が準備できない場合はどうすればよいですか?

A: 請求金額のお支払いが難しい場合には、返済期日までに最低金額のご返済をお願いします。

※最低金額をご入金された場合、元金残高がほとんど減りません。

※ATM返済の場合、お釣りは出ませんので、ご注意ください。

※最低金額の引落対応はしておりません。

※残高不足などでお引落しができない場合は、ATMもしくは振込みで最低金額のご返済をお願いします。

最低金額=利息+その他費用 (+提携ATMからご返済の場合は提携ATM手数料)

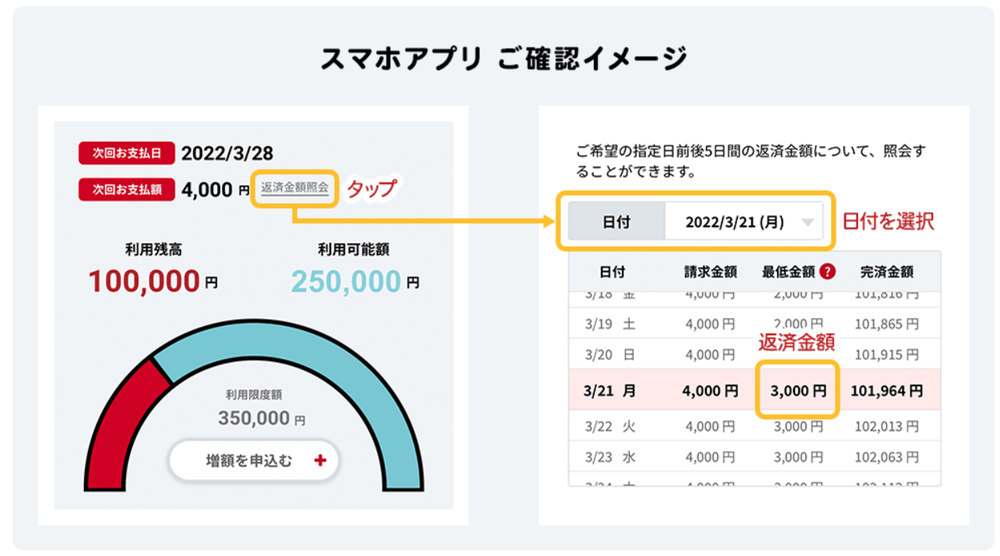

最低金額はアイフルのスマホアプリから確認することができます。

- 引用元

- アイフル公式サイト

なお、返済の最低金額は1,000円未満を切り上げたものです。

利息、その他費用は以下の画面から確認することができます。

- 引用元

- アイフル公式サイト

②返済期日を先延ばしする

返済期日を延期すれば支払えるという場合は、返済期日を変更することができます。(=返済期日の猶予手続き)

なお、口座振替(自動引落)に設定している場合は、返済期日の延期の手続きをしても、口座への請求は行われます。

返済期日の延期方法は、アプリ、電話、オペレーターチャット、メールの4通りがあります。

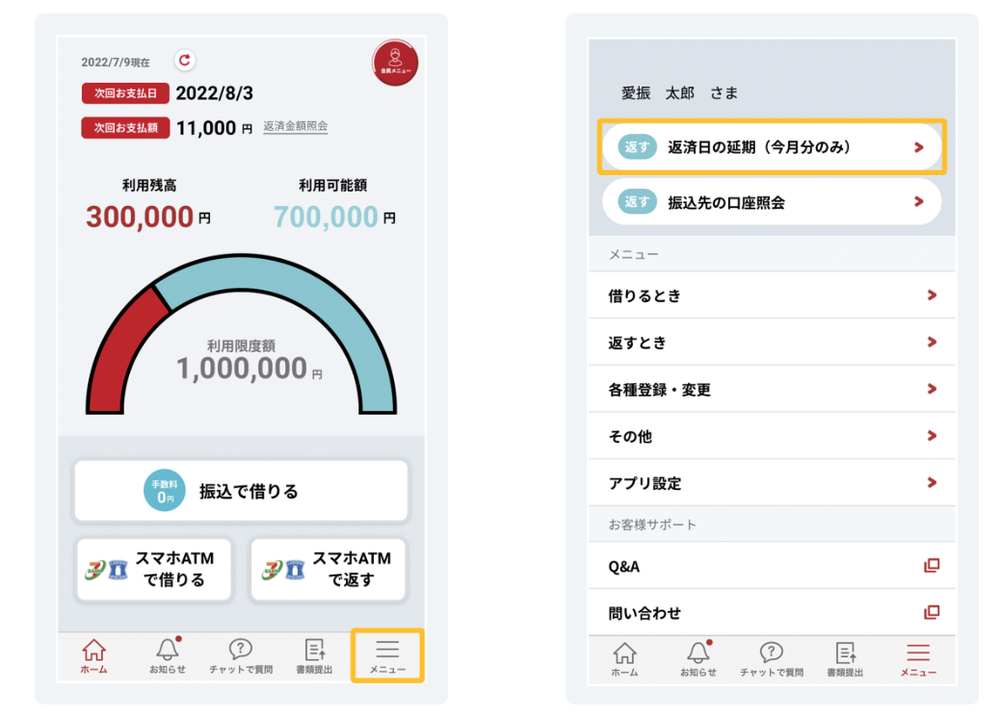

アプリから返済日の延期手続きをする場合

アプリのメニューから、「返済日の延期(今月分のみ)」をプッシュします。

- 引用元

- アイフル公式サイト

電話で返済日の延期手続きをする場合

電話で返済日の延期手続きをする場合は、0120-109-437に電話をかけましょう。

ただし、対応時間は9時~18時ですので気を付けましょう。

電話をかけると自動音声で案内されるので、以下の順に従って番号を押しましょう。

- 利用中のお客様【1】をプッシュ

- 今回の返済期日を過ぎる場合【4】をプッシュ

- 今回のご返済が遅れる方【5】をプッシュ

オペレーターチャットで返済日の延期手続きをする場合

オペレーターチャットで返済日の延期手続きをする場合はこのリンクからアイフルの公式サイトに遷移できます。

右下の「チャットで質問」というアイコンを押すと、チャットが開始します。

電話よりも早く反映される可能性が高いですが、対応時間は平日の9時~18時ですので気を付けましょう。

メールで返済日の延期手続きをする場合

poppo@aiful.co.jp

こちらのリンクからメールで問い合わせして手続きをすることもできます。

③他社から借り入れて返済する

どうしてもお金が用意できないという時は、アイフル以外の他社から借り入れて返済する方法があります。

この方法は、借りた月だけはお金に余裕が生まれますが、次の月からはアイフルの月々の返済に、さらに他社の返済が加わるため、負担は大きくなります。

そのため、「その月だけどうしてもお金が足りない。翌月からはちゃんと返済できる」という方におススメします。

【参考】金利の低いカードローン

低金利でカードローンを探すなら銀行の商品がおすすめです。

| カードローン | 実質金利 | 金利優遇サービス |

|---|---|---|

| みずほ銀行カードローン | 年2.0〜14.0% | あり |

| 楽天銀行スーパーローン | 年1.9〜14.5% | なし |

| 三井住友銀行カードローン | 年1.5%~14.5% | なし |

| 三菱UFJ銀行カードローン | 年1.8〜14.6% | なし |

| 横浜銀行カードローン | 年1.5〜14.6% | なし |

| 利用限度額 | 審査時間 | 融資までの時間 |

|---|---|---|

800万円 |

最短当日 |

公式サイト参照 |

| 借入金利 | 無利息期間サービス | 土日の借入 |

| 年2.0%〜14.0% | × |

対応可 |

④最終手段は債務整理

もし何らかの事情で①②③の対応が難しい方は、債務整理を検討しましょう。

債務整理には、任意整理、個人再生、自己破産の3パターンがあります。

また、債務整理には以下のメリットがあります。

- 借金の減額や返済義務の免除ができる

- 一時的に督促や取り立てをストップできる

一方で、債務整理をすると、信用情報機関に事故情報が登録され、ブラックリストに載ってしまいます。

ただ、登録期間を過ぎるとブラックリストから情報が削除されます。

アイフルへの問い合わせ先一覧

以下は問い合わせ内容別の番号です。

| 問い合わせ内容 | 電話番号 | 営業時間 |

|---|---|---|

| 新規申し込み | 0120-201-810 | 9時~18時 |

| 会員専用 | 0120-109-437 | 9時~18時 |

| 女性専用 | 0120-201-884 | 全日9時~18時 |

| 利用停止 | 0120-109-437 077-503-5102 |

平日9時~18時 |

| 利用停止 | 0120-109-334 | 平日9時~18時 土日祝日0時~24時 |

| 再発行 | 077-503-3003 | 平日9時~18時 |

| 苦情 | 077-503-3003 | 平日9時~18時 |

| トラブル解決(アシストセンター) | 077-503-7100 | 平日9時~18時 |

| 増額申請や相談 | 0120-008-113 | 平日9時~18時 |

| おまとめローンの相談・申込 | 0120-008-127 | 平日9時~18時 |

| レディースローンSuLaLiに関する問い合わせ | 0120-201-656 | 平日9時~18時 |

アイフルに関するよくある質問

アイフルから電話がかかってくる理由は以下の通りです。

- 在籍確認や本人確認

- 返済の督促

- 増額の案内

- 審査結果の連絡

それは内容によります。

- 在籍確認や本人確認・・・審査に通らない

- 返済の催促・・・無視したとしても繰り返しくる

- 増額の案内・・・繰り返しかかってくる可能性がある

- 審査結果の連絡・・・メールなどの他の方法で審査結果が伝えられるor繰り返しかかってくる

【まとめ】アイフルの電話番号一覧

アイフルからかかってくる電話番号は以下の通りです。

| 電話番号 | 電話の目的 |

|---|---|

| 077-503-3550 | 返済の催促 利用限度額の増額の案内 |

| 0120-008-113 | 返済の催促 本人確認 |

| 077-500-2020 | 返済の催促 利用限度額の増額の案内在籍確認 |

| 03-6636-0855 | 返済の催促 |

| 03-6626-1800 | 返済の催促 |

| 077-503-0001 | 返済の催促 利用限度額の増額の案内 |

| 035-050-1072 | 返済の催促 利用限度額の増額の案内 |

| 0120-109-437 | 返済の催促 |