【口コミあり】アイフルは借りるとやばい?やばいと言われる理由を徹底解明!審査やメリット・デメリットも解説

最終更新日:2025年09月11日

おすすめのカードローン

誰にもバレずに借りたいならおすすめ!

最短3分で審査完!

金利を抑えたい方におすすめ!

この記事で分かること

- アイフルがやばいと言われる理由

- アイフルの審査は厳しいのか

- 利用者の口コミ

- アイフルのメリット・デメリット

- アイフルの申込から審査、返済までの流れ

気になる内容をタップ

| 利用限度額 | 審査時間 | 融資までの時間 |

|---|---|---|

800万円 |

最短18分 |

最短18分 |

| 借入金利 | 無利息期間サービス | 土日の借入 |

| 年3.0%〜18.0% | 30日間 |

対応可 |

アイフルはやばい?

アイフルは消費者金融なのでやばいのではないかと思われがちですが、金融庁に認められた正式な貸金業者です。

貸金業社に登録するためには主に以下の条件が必要です。

- 貸金業務取扱主任者(国家資格)が常勤

- 営業中は純資産額5,000万円以上を下回らない

- 役員・申請者のうちに貸付けの業務に3年以上従事した経験を有する者がいること

- 暴力団と一切の関わりがない

他にも、厳しい条件を突破しなければ貸金業者になることができません。

よって、貸金業者に登録されていれば、安全な借入先と言えます。

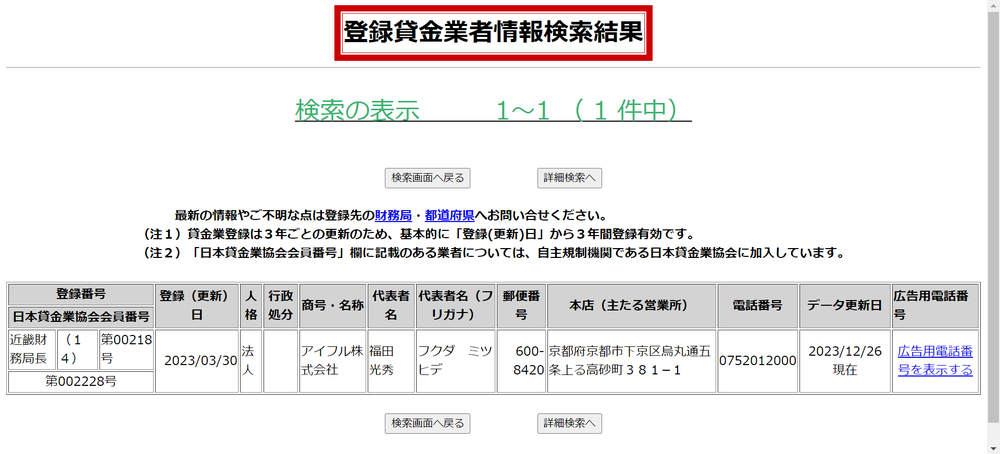

ちなみにアイフルの登録番号は 、近畿財務局長(14)第00218号日本貸金業協会会員 第002228号 です。

金融庁の登録貸金業者情報検索サービスで検索した結果、きちんとアイフルの名前がでてきました。

- 引用元

- 登録貸金業社情報検索結果:金融庁

以上のことからアイフルは違法業者ではないと分かります。

アイフル以外にも、気になる業者がある場合はこのように検索してみましょう。

ちなみに、ヤミ金には以下のような特徴があります。

ヤミ金の特徴

- 貸金業登録番号を答えられない

- 金利が21%以上

- 審査なし

- 利息計算・返済方法などの問い合わせに対して具体的な説明をしない

アイフルがやばいと言われる理由

審査と融資が早すぎる

アイフルは審査と融資が最短20分と早すぎて心配という方がいます。

なぜこのように早いかというとAIで審査を行っているからです。

AIでどれだけその人を信用できるのか、貸し倒れされる可能性は低いかなどを書類をもとにスコア化して判断します。

そのため、審査が雑であったり、審査をしていないということではありません。

申込は24時間365日受け付けているのですが、審査をしている時間は9時から21時までなので、20時までに申し込めばその日のうちに融資できる可能性があるので、急ぎで借りたい方におすすめです。

アイフルが消費者金融だから

「消費者金融はヤミ金」というイメージがあり、不法な取り立てがあったり、他の人にばらされてしまうのではないかと不安に思ってしまう方が多くいます。

しかし、先程言った通りアイフルは金融庁に許可されて営業している貸金業者です。

貸金業者は貸金業法に則って営業されます。

貸金業法では違法取り立てが禁止されていますし、本人の意思無しで他の人に借入を行っていることを他の人にばらすことも禁止されています。

金利が高いから

アイフルの金利は年3.0%~18.0%と他の消費者金融と変わらない金利となっています。

貸金業法では以下のように定められています。

◯元本の金額が10万円未満のときの上限金利 → 年20%

◯元本の金額が10万円以上から100万円未満のとき上限金利 → 年18%

◯元本の金額が100万円以上のときの上限金利 → 年15%

アイフルの実質金利18.0%は違法ではないですし、借入金額が上がったらそれだけ金利も下がります。

銀行カードローンの金利が平均的に14.0%ぐらいということや住宅ローンなどの目的別ローンの金利が1.0%ぐらいなので、18.0%という数字が高く見えてしまうのでしょう。

しかし、利息を減らしたいのなら毎月の返済額を少し多めに設定する、無利息期間がある金融機関を利用するなどの対策を取ることもできます。

アイフルの利用者の口コミ

良い評判

属性が悪く他の会社からは審査に落とされるばかりでしたが、アイフルだけは可決でした。 夜中にパソコンからWEB審査をしたのですが、翌日の夕方に、電話があり、それは仮審査の可決の連絡でした。その時対応をしてくれた女性はとても親切丁寧でした。

わりかし返済は融通してくれて、返済できない時は連絡が来ても、1日後、3日後、1週間後、それ以上の日数がかかるのかオペレーターと相談できる。

コンビニ等で借入・返済ができるだけ利便性が高い 。

この口コミからアイフルは審査が通りやすいことや取引がコンビニでも行えるため便利という声が多数見られてました。

また、返済の期日に遅れてしまっても返済日について相談してくれる、オペレーターの対応が優しい・丁寧とあったので、アイフルは安心して利用することができると言えます。

悪い評判

金利が少し高いと感じた。

簡単に借入できる分使いすぎてしまう。

返済中や完済後でも頻繁に借入に関する電話がたびたび来る。

アイフルをはじめ消費者金融の金利は高く、返済が長引いてしまうと返済できない金額になってしまうという事態になりかねません。

また、簡単に借入ができるがゆえに借りすぎてしまうという声が多数ありました。

借入を行う際は、本当にその毎月の返済額で返済することができるのかどうかホームページにある返済シミュレーションをしてから申込をするようにしましょう。

アイフルの審査は厳しいの?

結論アイフルの審査は厳しくありません。

アイフルをはじめとした消費者金融は審査が銀行カードローンよりも厳しくなく、即日融資もできる代わりに金利が少し高めです。

特に、審査が心配な人や急ぎで少額融資して欲しいという方におすすめです。

アイフルの審査に通るコツ

安定した収入を得る

審査では、「安定・継続」した給料を求められます。

2か月以上勤続して、最低生活ができるほどの収入がないと審査落ちの可能性が高いでしょう。

特に派遣社員やアルバイトの方は、収入にムラがある人が多いでしょう。

アイフルを利用する場合は少なくとも、直近2か月は収入に差が出ないよう心がけましょう。

申込の時期を見極めることが重要です。

正しい情報を入力する

申込の際に氏名・住所・勤務先・年収など、返済できる能力があるか判断するために入力します。

その際に誤字・脱字が無いように確認して入力してください。最悪審査に落ちてしまいます。

また、より多くの金額を借りようとして年収をかさ増しして入力するなどの嘘をかくと、必ずバレて審査に落ちます。

さらに、その会社では二度と利用できなくなってしまうので気を付けましょう。

借入希望額を最小限にする

年収や勤続年数、職業によって借入金の限度額は異なります。

そこで、借入金限度額ギリギリに申し込むのではなく、必要最低限で、完済できる現実的な金額を申込時に入力することが重要です。

借入希望額を10万円以下にするとより審査に通りやすくなる傾向があります。

ちなみに消費者金融は総量規制が適用されるので借入限度額は年収三分の一の金額です。

(1) 総量規制とは

Q2-1. 総量規制とは何ですか?

A2-1. 借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。

例えば、年収300万円の方は、貸金業者から100万円までしか借りることができないということになります

信用情報に傷がついていないか確認

信用情報は、一度にアイフルだけでなく他社にも申込をしてしまうことや、過去に別の会社で審査に落ちることで傷がついてしまいます。

絶対に同時に借入の申込を行わないことと、審査に落ちてしまった場合は6か月以上の間をあけて申し込むことを心がけましょう。

また、現在借入しているところで、返済の遅延などを繰り返していると審査に通る可能性は非常に低くなります。

もし信用情報に傷があるのか確かめたい方はこちらの記事も合わせてご覧ください。

アイフルの基本情報

- 引用元

- アイフル:公式

| 利用限度額 | 最大800万円 |

|---|---|

| 審査時間 | 最短20分 |

| 融資までの時間 | 最短20分 |

| 借入金利 | 年3.0%~18.0% |

| 無利息サービス | 30日間 |

| 土日の借入 | 〇 |

| 貸付対象 | 満20歳以上で定期的な収入と返済能力を有する方 当社基準を満たす方 |

| 対応可能な取引方法 | 振込キャッシング・スマホ取引・アイフルATM・セブン銀行ATM・ローソン銀行ATM |

| 在籍確認 | × |

| 郵送物 | × |

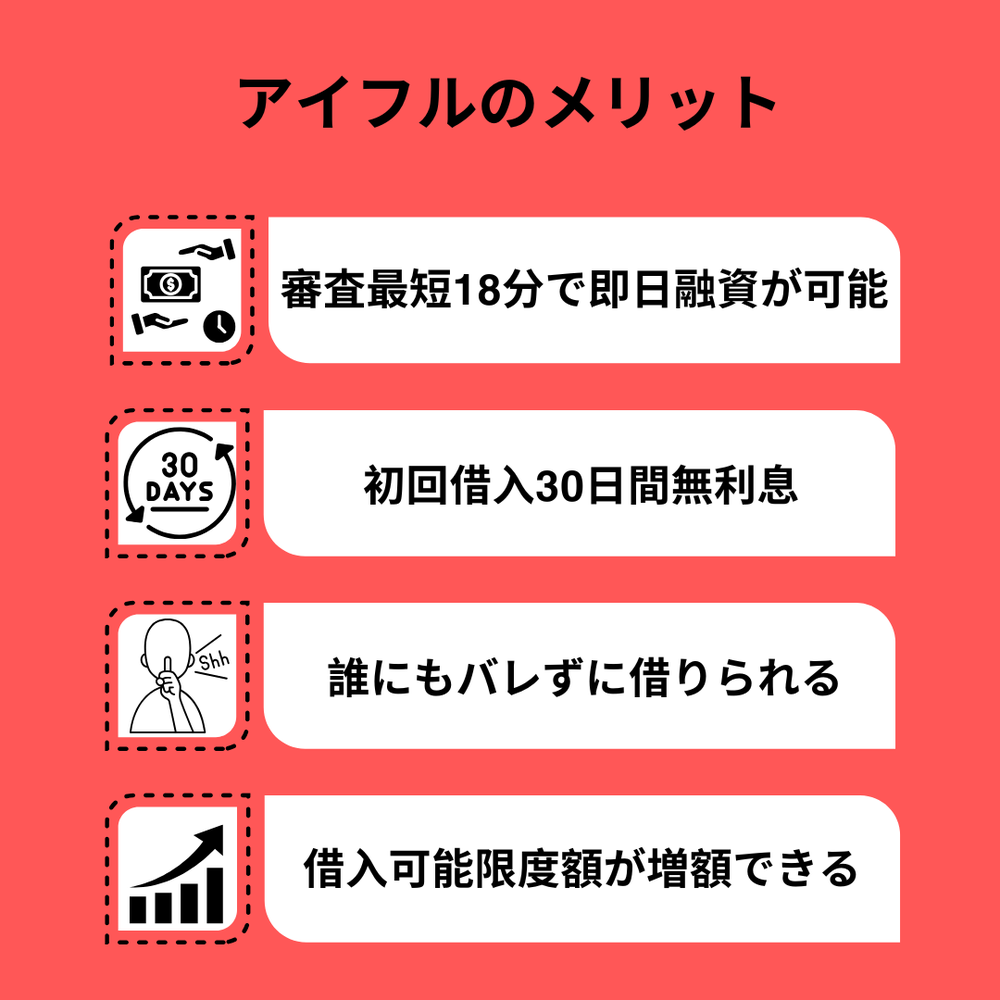

アイフルのメリット

- 審査最短20分で即日融資が可能

- 初回借入30日間金利0円サービス

- 誰にもバレずに借りられる

- 借入可能限度額が増額ができる

審査最短18分で即日融資が可能

アイフルの審査は、業界最速の最短18分で行うことができます。

審査通過後すぐに融資を受け取ることができるので、即日融資が可能です。

すぐにお金が必要という方は消費者金融の中でも特に審査と融資が早いアイフルがおススメです。

初回借入30日間金利0円サービス

アイフルは初回借入のみ、30日間無利息サービスを設けています。

消費者金融などで借入を行う際に一番ネックとなるのは、やはり金利ですが、このサービスを利用すれば手数料を払う負担を減らすことができます。

また、30日間も無利息期間があるので、少額での借り入れですぐに返済できる方や一時的に借りたいだけの方であったら、ぜひアイフルを利用して、無利息でお得に借入しましょう。

誰にもバレずに借りられる

アイフルは、申込から返済までWEB上で完結することができます。

またアイフルは、在籍確認は原則職場への電話ではなく、書類で行います。

また、カードレスでも利用でき、郵送物も返済が遅延しない限り届きません。

さらに、借入や返済はアイフルの店舗に行かなくても、コンビニのATMやアプリで返済ができるので、誰にもバレずに利用することができます。

借入可能限度額が増額ができる

全ての消費者金融やカードローンでは、審査の際にその人の返済能力によって借入可能限度額が決まられ、その範囲内で借入を自由に行えます。

しかし、突然の出費などでさらに借りなければならない時は借入可能限度額の枠を大きくすることができます。

アイフルはスマホアプリで増額の申込ができます。

増額にも審査があるのですが、通常の借入と審査の基準や手順が違う部分があります。

もっと知りたい方はこちらの増額審査についての記事も是非合わせてご覧ください。

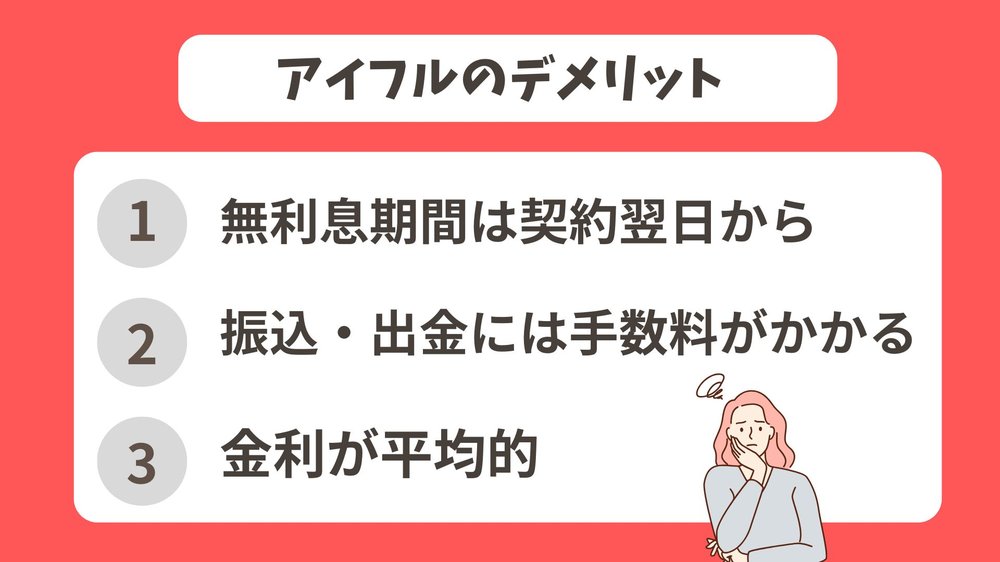

アイフルのデメリット

- アイフルの無利息期間は契約の翌日から

- アイフルATM以外での振込・出金には手数料がかかる

- 金利が平均的

アイフルの無利息期間は契約の翌日から

アイフルは30日間の無利息期間がありとてもお得なのですが、注意して欲しいのが無利息期間の始まりが契約日の翌日だということです。

もし、契約当日に融資を受けてしまうと利息がかかってしまうので、アイフルで無利息期間を利用したい場合は即日融資を避けて借入を行いましょう。

アイフルATM以外での振込・出金には手数料がかかる

アイフルATMでの振込・出金は無料で行えるのですが、コンビニや銀行の提携先のATMを使用する場合は、1万円以下の利用だと110円、2万円以下の利用だと220円かかります。

プロミスだと銀行ATMでも手数料無料で利用できるので、手数料の節約を重視する方はプロミスがおすすめです。

金利が平均的

アイフルは金利が18%と他社と比べて平均的です。

初回借入30日間無料だから返せるかもと思い、後先考えずに利用してしまうとあまりの金利の高さで返済が長引いてしまうということもあり得ます。

よってアイフルは、少額で短期間借りるのなら問題ないのですが、長期で多めの金額を借りる際は銀行カードローンなどの利用をおススメします。

アイフルの申込から返済までの流れ

- WEB

- 無人契約ルーム

- 電話

以上から申し込みができます。

WEBで申込を行えば、24時間365日申込できますし、スピーディーに手続きが進みます。- 運転免許証

- マイナンバーカード

- 特別永住証明書

- 在留カード

- 住民基本台帳カード

記載の住所が現在の住まいと異なる場合は、現住所が記載されている書類(公共料金の領収書など)が上記の書類と他に1点必要です。

スマホとパソコンで申し込む場合はアップロードか郵送か選べます。

自動契約機を使って申込を行う場合は、この必要書類を持参してください。- 二か月以上継続して2・3万円以上の安定した収入を得る

- 正しい情報を入力する

- 融資額は必要な分だけ申し込む

- 信用情報に傷がついていないか確認

これらのことを気を付ければ審査を通過する可能性は高くなります。

審査は最短20分で終わり、メールや郵送物で結果が伝えられます。

- スマホアプリ

- アイフルATM

- 提携ATM( セブン銀行、ローソン銀行、イオン銀行、三菱UFJ銀行、西日本シティ銀行、コンビニATM Enet、十八親和銀行、ゆうちょ銀行)

- 銀行口座

アイフルは、以上のやり方で融資を受け取ることができます。

また、審査通過結果通告後すぐに融資ができるのは嬉しいですね。- スマホアプリ

- アイフルATM

- 提携ATM( セブン銀行、ローソン銀行、イオン銀行、三菱UFJ銀行、西日本シティ銀行、コンビニATM Enet、十八親和銀行、ゆうちょ銀行)

- 口座振替

返済日毎月1回か35日ごとか自由に選ぶことができます。

絶対に返済が遅れないように計画を立て有意義に利用しましょう。

申込

必要書類の提出

審査

借入

返済

アイフルでは在籍確認の電話はあるのか

アイフルでは、原則として電話による在籍確認はしていません。

また、何らかの理由で勤務先に電話を掛ける必要がある場合は、アイフルであることを名乗ったりカードローンの申し込みの電話であることは伏せてくれます。

実際、アイフルでは2023年4月1日~5月31日において電話での在籍確認を行ったのは0.3%の方のみです。

残りの99.7%の方は電話での在籍確認をしていません。

即日融資を受けるポイント

アイフルでは即日融資に対応しているのが大きなメリットですが、当日中に借り入れできない場合もあります。

確実に当日中に借り入れたい方は、以下の3つのポイントを押さえましょう。

審査に必要な書類は事前に用意する

申し込みをした全員が必ず求められるのが、本人確認書類です。

アイフルでは以下の書類が使えます。

- 運転免許証

- 個人番号カード(表のみ)

- 住民基本台帳カード

- 特別永住者証明書

- 在留カード

収入証明書は借り入れ状況によって求められることがあります。

以下に該当する可能性がある方は用意しましょう。

- アイフルのご利用限度額が50万円超の場合

- アイフルのご利用限度額と他の貸金業者からのお借入れの合計額が100万円を超える場合

- 前回収入証明書をご提出いただいてから3年以上経過している場合

アイフルで収入証明書として使えるのは以下の書類です。

- 源泉徴収票

- 給与明細書(直近2ヶ月分)

- 確定申告書/青色申告書

- 住民税決定通知書/納税通知書

- 所得(課税)証明書

- 年金証書/年金通知書

平日の午前中に申し込む

アイフルでは、毎日9時から21時まで審査を行っています。

終了時間ギリギリに申し込んでしまうと、そこから審査・融資という流れになるので場合によっては翌日になる可能性があります。

また、土日祝日は申し込む人数が多いことも考えられるので避けたほうが良いでしょう。

そのため、平日の午前中に申し込んでおくと安心です。

WEBで申し込む

WEBからの申し込みであれば、必要書類の提出や契約を全てネット上で、来店せずに済ませることができます。

そのため時間を短縮できるのはWEBからの申し込みと言えます。

まとめ

アイフルは金融庁に承認された貸金業者なので、安心して利用できます。

また、審査があまり厳しくなく、誰にもバレずに簡単に借りることができてとても便利です。

しかし、返済計画はきちんと立てた上で利用しましょう。

| 利用限度額 | 審査時間 | 融資までの時間 |

|---|---|---|

800万円 |

最短18分 |

最短18分 |

| 借入金利 | 無利息期間サービス | 土日の借入 |

| 年3.0%〜18.0% | 30日間 |

対応可 |