カードローンと分割払いの違いは?リボ払いとの違い・メリットとデメリットを一緒に解説

最終更新日:2025年08月12日

新規契約者数No.1!

最短18分で審査完了!

金利を抑えたい方におすすめ!

気になる内容をタップ

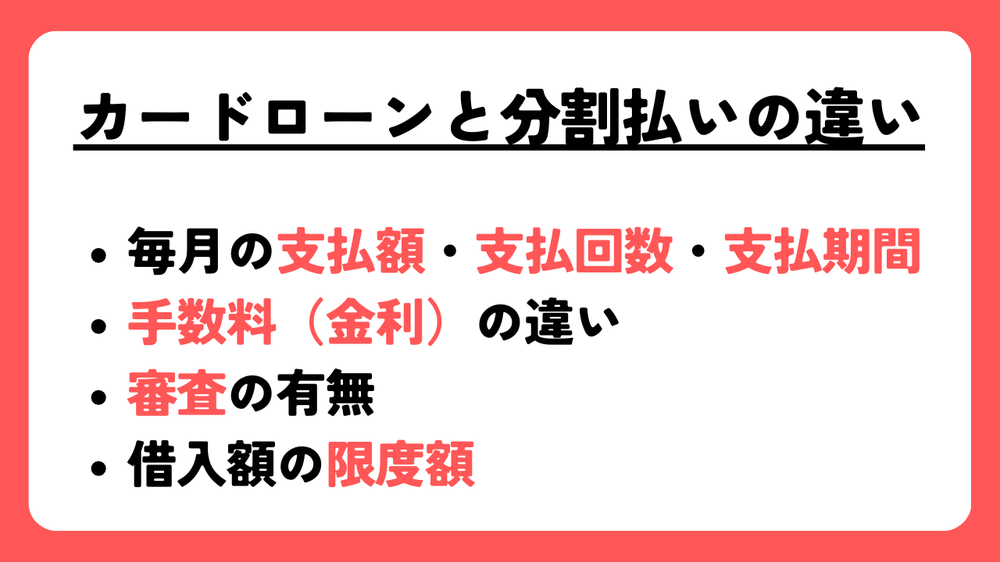

カードローンと分割払いの違いとは?

毎月の支払額・支払い回数・支払期間が決まっていないのがカードローン

カードローンは毎月の支払額・支払回数・支払期間が決まっていない

カードローンの毎月の最低支払額は決められていますが、それ以上の支払をしても可能な繰り上げ返済を利用することができますし、会社により支払い回数は決められていません。

自分で決められるからこそ、今月はピンチだから最低額だけ支払うだとか、今月は余裕があるから多めに払うなど融通が利きます。

もし、低い金額を返済すれば支払い回数は多くなりますし、高い金額を支払えば支払回数は少なくなります。

しかし、自分で決められるからこそずっと最低額を支払い、手数料がかかりすぎてしまい、返済が難しくなって最悪破産...ということもあります。

管理されないこそ堕落してしまう可能性が高くなってしまうのです。

分割払いは毎月の支払額・支払い回数・支払期間は決められている

分割払いは会社によって、毎月の支払額と支払い回数は決められています。

支払い回数は確かに選択することはできますが、その回数が決まったら毎月の支払額が自動的に決められます。

決められるからこそ、家計管理や返済計画がとてもやりやすくなりますし、甘えずに完済できる可能性も高いといえるでしょう。

しかし、返済しても余裕がある月と余裕が無い月があると思います。

余裕が無い月に返済が出来ず、滞納してしまうという事もあり得ます。

手数料(金利)が低いのはカードローン(銀行カードローン)

銀行カードローンなら分割払いよりも手数料が低い

銀行カードローンの方がクレジットカードの分割払いと比べて手数料(金利)が低いことが多いので、毎月なるべく低い金額で長い期間に渡って支払いたい人には特におすすめです。

例えば、銀行カードローンの多くは平均1.5%〜14.8%前後で借入することが出来ます。

さらに、カードローンによっては 30日間無利息期間があるものもあります。

しかし、消費者金融のカードローンだと金利が平均年3.00~18.00%になるので、分割払いよりも金利が高くなってしまいます。

分割払いの方が手数料が高いことが多いが2回払いまでなら手数料が生じない

分割払いの手数料は12~18%と銀行カードローンと比べて手数料は高いことが多いです。

しかし、分割払いは2回払いまでなら手数料が生じません。

よって、分割払いは返済期間を短めにできる人や返済に目途が立っている人におすすめです。

審査が必要ないのは分割払い

カードローンなら審査が必要

カードローンは借入するために申込&審査が必要になってきます。

申込&審査が必要のため、手続きが面倒ですし、借入まで時間がかかってしまいます。

また、銀行カードローンは審査が厳しめに設定してあるので、過去に金融事故を起こした方や30歳以上の方でクレジットカードやローンを利用したことが無い方(スーパーホワイト)など自分の信用情報に自信が無い方にはおすすめできません。

そのような方は比較的に審査がゆるめな消費者金融のカードローンをおすすめしますが、先程言った通り、そうなると金利が平均年3.0~18.0%になるということは注意してください。

分割払いは限度額であれば審査が不要

分割払いは限度額内での支払いであれば審査は不要です。

なぜなら、クレジットカードを作る際や利用している時ランダムで既に審査をしているからです。

また、大体分割払いの申込は会員サイトやアプリでできる事が多く、どこでも簡単にすぐできるので時間が無い方におすすめです。

借入額の限度額が大きいのは一般的にカードローン

カードローンの方が借入できる額が多い

カードローンの限度額はカードローンによって違いますが、500万円~1,000万円などかなり多くの額が設定されている場合が多いです。

ちなみに、借入が上がれば上がるほど金利はどんどん下がっていきます。

しかし、初めて申し込んで契約できたからと言って、最初から500万円借入できることはまずありません。

利用していってきちんと返済できると分かれば、信用度が高くなり自動的に限度額が上がります。

分割払いは限度額内でカードローンよりも額が少ないことが多い

分割払いはクレジットカードの限度額までの金額までしか使うことが出来ません。

クレジットカードはショッピング枠とキャッシング枠が合算されたものが利用限度額になるので、クレジットカードで公共料金を支払っていたり、元からキャッシュングをしている方は分割払いができる金額がかなり限られてきます。

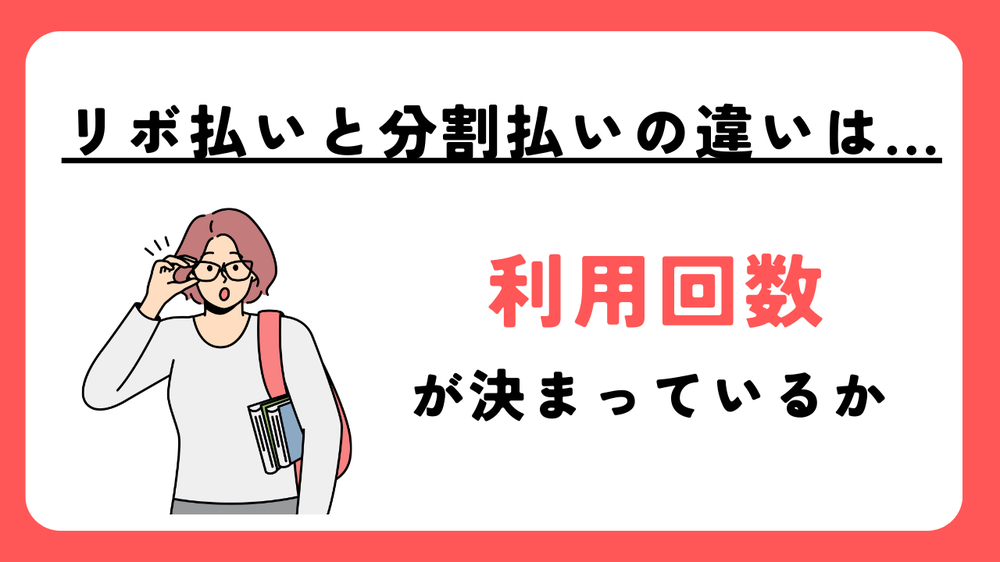

リボ払いと分割払いの違いは??

そもそもリボ払いとは?

リボ払いの正式名称はリボルビング払いです。

リボルビング払いは、クレジットカードの支払いの一つで、支払いを数か月にわたって一定額で分ける支払いのことです。

月々の支払い額が変化しないこと、手数料がかかることが特徴です。

この手数料は金利がとても高く、15%前後となっています。

リボ払いと分割払いの違いは利用回数が決まっているかどうか

リボ払いと分割払いはどちらも手数料がかかるため、一緒に考えてしまうかもしれませんが、実は全く違います。

分割払いはその名の通り、利用金額を分割します。そのため、利用金額が増えるとその分毎月の支払金額も増えます。

一方、リボ払いは利用金額が増えても毎月の支払金額は一定で、その分返済期間は伸び、手数料も増えます。

そのため、分割払いは多くお金を使ってしまった場合でも、「お金を使ってしまった」という感覚を持ちやすい一方、リボ払いは毎月の支払金額が同じなので感覚がマヒしやすいと言えます。

そのため、分割払いは毎月いくら支払うのかを意識しやすく、計画的に利用できるという特徴があります。

一方、リボ払いは購入金額や利用回数に関わらず増えずに、一定の金額が請求されるため使いすぎてしまうという特徴があります。

リボ払いに向いていない人の特徴

- 利用明細をきちんと確認しない人

- リボ払いのシステムをきちんと理解していない人

- 無計画にお金を使ってしまう人

利用明細をきちんと確認しない人

リボ払いは、月の支払いが一定であるので利用明細に目を通さなくても大丈夫だと考える人も少なくないでしょう。

しかし、利用明細を確認することで、未払い金額がいくらかチェックすることができます。

利用状況を振り返り、未払い金額に応じて、月々の支払いを設定できるようにすることが重要です。

リボ払いは、金額が大きく、毎月の支払額が小さいほど払う期間が長くなり、手数料を多く支払わなければなりません。

余裕がある時は、毎月の支払い金額を多めに設定することや、臨時で振込をするなどの行動を起こしましょう。

リボ払いのシステムをきちんと理解していない人

リボ払いは、大きな金額のお買い物をしても、毎月の支払い額が変わらないので、いくらでもお買い物ができると勘違いてしまい、また大きな金額の買い物をしてしまうというこうとが、リボ払いについて理解していないと起こってしまいます。

想像以上の手数料が生活を圧迫してしまうということを忘れてはいけません。

無計画にお金を使ってしまう人

リボ払いは、買い物を重ねても、毎月の支払が一定であるため、どれほど自分が使ったかが認識しにくい支払方法でもあります。そこで、無計画にお金を使ってしまう人がリボ払いを利用してしまうと永遠にほとんど手数料を払い続けるリボ払い地獄にはまってしまいます。

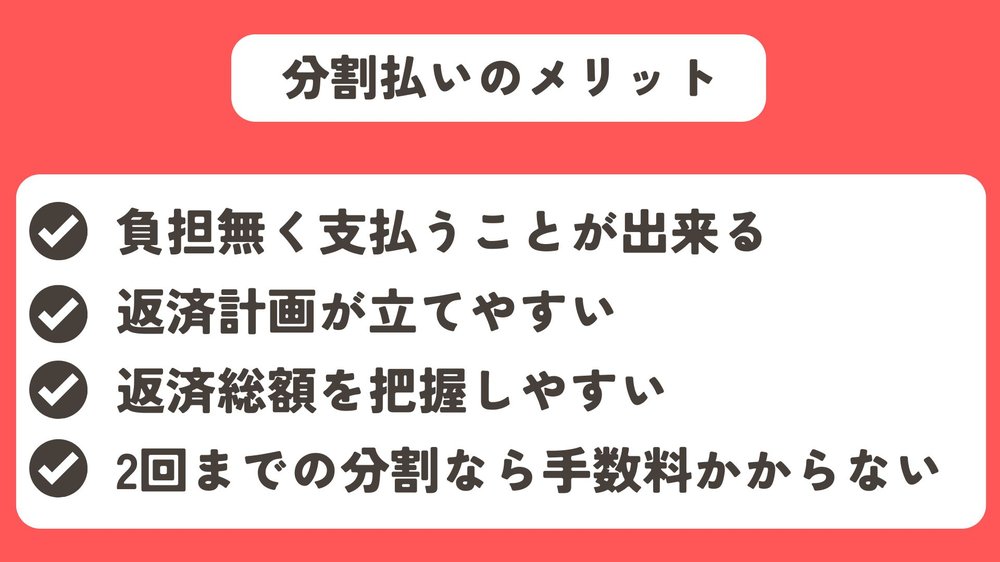

分割払いのメリット

支払回数をカード会社が設定している回数(2回・3回・5回など)から自分で決めることができます。大きな買い物をすれば毎月の返済額も高額になるため、“借金をしている感覚”が残りやすいといえるでしょう。

- 負担無く支払うことができる

- 返済回数・返済額が決められているから返済計画が立てやすい

- 毎月の返済額が決まっているからどれだけ総額を把握しやすい

- 2回までの分割なら手数料がかかならない

負担無く支払うことができる

大きなお買い物をして一括払いをすると負担が大きくなるため、なかなか買う事に臆病になってしまうかもしれませんが、分割払いをすれば負担を分けられることが出来ます。

高額な商品でも無理なく購入することが可能です。

返済回数・返済額が決められているから返済計画が立てやすい

分割払いは返済回数が決められているのでいつまで返済することが把握できるため、返済計画が立てやすいのが大きな特徴です。

ちなみに、返済回数は自分で決められるため無理ない範囲で返済することが出来ます。

また、返済回数が決められていることから自ずと返済額が決まってきます。

返済額は1回ごとに違うことはなく一定なので管理しやすくなっています。

毎月の返済額が一定のため返済総額を把握しやすい

返済額の総額どれだけあるのかを把握することはお金を管理する上で重要です。

金利は中に含まれているものの、分割払いは毎月の返済額×返済回数で大体の総額を把握することが出来ます。

2回までの分割なら手数料がかかならない

分割払いは通常手数料がかかりますが、2回までなら手数料がかかりません。

手数料がかかり、返済額がさらに膨らむのが心配という方は2回の分割払いをすれば元金のみ支払えばいいのでおすすめです。

分割払いのデメリット

- 手数料がかかる

- クレジットカードの利用限度額が圧迫される

- 分割払いが使えない場合がある

手数料がかかる

分割払いの最大のデメリットは手数料がかかり、支払総額が元金よりも高くなってしまうという点でしょう。

手数料は、分割払いの回数を長くすればするほど多額になってしまうので支払総額を大きくしたくないという方は無理が無い範囲で分割払いの回数を少なくしましょう。

クレジットカードの利用限度額が圧迫される

分割払いは限度額は支払総額に対して適用されます。

くれぐれも毎月払いの額が限度額に適用されるわけではないので、結構限度額が圧迫されます。

例えば、限度額が150万円で100万円のものを分割払い(10回払いで毎月5万円返済)で買った場合、限度額は毎月の支払額を引いた145万円ではなく、総支払額を引いた50万円になります。

また、完済されるまで限度額はリセットされないので気を付けてください。

よって、高額な商品を分割払いにしても一括払いにしても利用限度額は変わらないという事は覚えておいてください。

分割払いが使えない場合がある

分割払いは、利用店舗が分割払いに未対応の場合やそもそもクレジットカードが一括返済のみしか対応していない場合もあるため、必ずしも使えるわけでは無いので気を付けてください。

カードローンのメリット

カードローンとは、個人向けの無担保融資、つまり担保を付けないでお金を貸すローンのことです。

本人の確認と個人信用情報を審査した上で無担保でお金を借りることができ、分割で返済することが可能な融資となります。

- 銀行カードローンを利用すれば金利が低い

- 借入額が大きいほど金利が低くなる

- 消費者金融カードローンなら無金利期間があるところが多い

銀行カードローンを利用すれば金利が低い

多くのリボ払いの金利は15.0%台が多いです。

しかし、銀行カードローンは審査が厳しいものの、金利は14%台が多いので金利を節約して利用できます。

| 利用限度額 | 審査時間 | 融資までの時間 |

|---|---|---|

800万円 |

最短当日 |

公式サイト参照 |

| 借入金利 | 無利息期間サービス | 土日の借入 |

| 年2.0%〜14.0% | × |

対応可 |

借入額が大きいほど金利が低くなる

分割払いはいくら使っても金利が変わらない固定金利が多いですが、カードローンは借入額が大きいほど金利が低くなる変動金利になっています。

借入金額が100万円未満は15%~18%の金利が適用されることが多いですが、100万円以上になると借入金額の多さに比例して金利が下がっていきます。

消費者金融カードローンなら無金利期間があるところが多い

銀行カードローンは無いのですが、消費者金融系のカードローンは初回限定で14~30日間の無利息期間が付く場合があります。

この期間は一切金利が付かないので、特に節約したいという方におすすめです。

しかし、カードローンによっては契約したその日から適用される場合があり、即日融資をした場合や契約したけど借入しなかったという人は利用できないので気を付けてください。

| 利用限度額 | 審査時間 | 融資までの時間 |

|---|---|---|

800万円 |

最短20分 |

最短20分 |

| 借入金利 | 無利息期間サービス | 土日の借入 |

| 年2.4%〜17.9% | 30日間 |

対応可 |

カードローンのデメリット

- 限度額の範囲内なら何度でも利用可能だから使いすぎてしまう可能性がある

- 返済を忘れてしまう場合がある

- 闇金と言われる違法業者に引っかかってしまう場合がある

限度額の範囲内なら何度でも利用可能だから使いすぎてしまう

カードローンは限度額の範囲なら何度でも利用可能なので、利用限度額まで何度も使ってしまい、自分のお財布感覚で使ってしまいがちです。

自分のお金のように使ってしまい、いつのまにか払いきれない程の借入金額になってしまったり、返済期間が長くなってしまい金利が上乗せされすぎて支払えないという場合になりがちです。

自分が今どれだけ借りているか、あとどれくらいで返済できるかなどは公式ホームページでのマイページで見ることができます。

計画的に利用することを心がけましょう。

返済を忘れてしまう場合がある

大手消費者金融系のカードローンや銀行カードローンでは口座振替で利用できることが多いので、口座に返済額以上の金額が入っていれば自動で引き落としてくれます。

しかし、返済方法で口座振替を選ばなかった場合やそもそも返済方法で口座振替が無かった場合は指定の振込先に期日までに入金するという方法になります。

口座振替とは違って自動ではなく自分で入金しなければならないので忘れてしまいがちです。

忘れないためには、返済方法に口座振替がある場合は口座振替を選ぶこと、口座振替が返済方法にない場合は忘れないようにはやめに入金したり、どこかにメモするようにして忘れないようにしましょう。

闇金と言われる違法業者に引っかかってしまう場合がある

カードローンの中には闇金と言われる違法業者が行っているものもあります。

そのカードローンに引っかかってしまうと、法外な金利を要求されたり、不当な取り立てなどが行われてしまう恐れがあります。

闇金かどうか確かめるためには、金融庁の登録貸金業者情報検索入力ページ名称を検索して登録されているかどうかを確認してください。

また、その貸金業者に登録番号を尋ねてみて答えられなかったらその業者は闇金である可能性が高いです。

絶対に闇金から借りないよう気を付けてください。

カードローンと分割払いに関するよくある質問

約一カ月以内で返済できるのならば無利息期間付きのカードローンがおすすめです。

また、2回で支払いができるのならば分割払いがおすすめです。

長い期間・大金を借入・分割したいのならば、カードローンの中でも銀行カードローンの方がおすすめです。

銀行カードローンは手数料・金利が消費者金融や分割払いと比べて低い傾向にあるからです。

信用情報に傷がついてしまったり、督促の手紙やメールが来たり、最悪裁判沙汰になる可能性があります。

返済・支払遅れが無いようにしましょう。

【まとめ】カードローンと分割払いの違いは?

カードローンと分割払いの違いは以下の通りです。

- 毎月の支払額・支払回数・支払期間が決まっていないるか否か

- 手数料(金利)の違い

- 審査の有無

- 借入額の限度額の大きさ