カードローンとリボ払いどっちがお得?使い分け方や違いを解説

最終更新日:2025年08月31日

気になる内容をタップ

リボ払いとは?

リボ払いの正式名称はリボルビング払いです。

リボルビング払いは、クレジットカードの支払いの一つで、支払いを数か月にわたって一定額で分ける支払いのことです。

月々の支払い額が変化しないこと、手数料がかかることが特徴です。

リボ払いの金利は15%前後となっています。

リボ払いと分割払いの違いとは?

リボ払いと分割払いはどちらも手数料がかかるため、一緒に考えてしまうかもしれませんが、実は全く違います。

分割払いはその名の通り、利用金額を分割します。そのため、利用金額が増えるとその分毎月の支払金額も増えます。

一方、リボ払いは利用金額が増えても毎月の支払金額は一定で、その分返済期間は伸び、手数料も増えます。

そのため、分割払いは多くお金を使ってしまった場合でも、「お金を使ってしまった」という感覚を持ちやすい一方、リボ払いは毎月の支払金額が同じなので感覚がマヒしやすいと言えます。

また、分割払いは毎月いくら支払うのかを意識しやすく、計画的に利用できるという特徴があります。

一方、リボ払いは購入金額や利用回数に関わらず増えずに、一定の金額が請求されるため使いすぎてしまうという特徴があります。

リボ払いのメリットはクレジットカードがあれば簡単に支払える

リボ払いは手元にお金が無くてもクレジットカードがあれば簡単に支払うことができます。

少し高いお買い物をして利用額分払いきれない場合は支払方法をリボ払いに変更するだけで欲しいものを手に入れることができます。

また、リボ払いにしたい時は特に書類や審査は必要ないので時間がかかりらず、簡単に利用することができます。

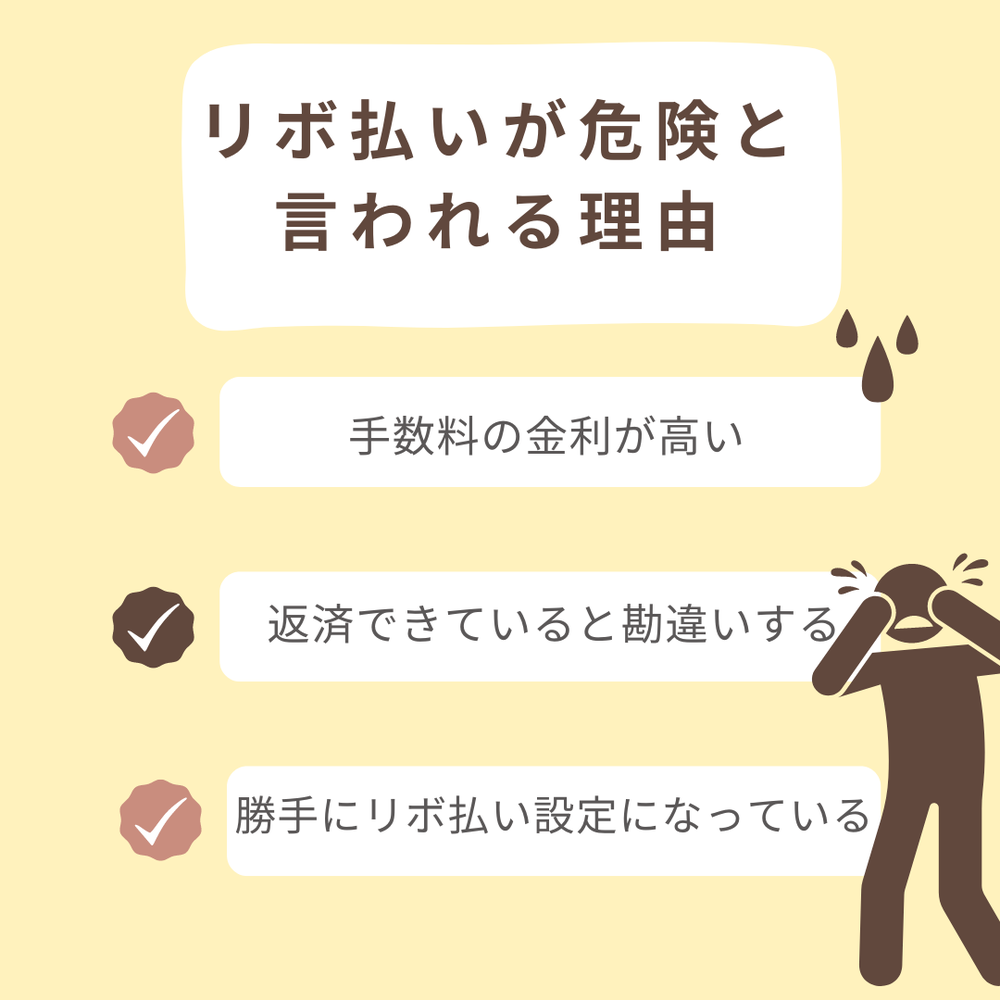

リボ払いが危険と言われる理由

手数料の金利が高いから

リボ払いをクレジットカードの支払いの方法にした際は必ず、手数料を払わなければなりません。

その手数料の金利の高さが”リボ払いがやばい”1つの大きな要因です。

カード会社によって異なりますが、年15.0%前後の金利が購入品の額に上乗せされます。

| カードの種類 | 手数料(実質年率) |

|---|---|

| 楽天カード | 15.0% |

| イオンカード | 15.0% |

| 三井住友カード | 15.0% |

| セゾンカード | 15.0% |

| dカード | 15.0% |

| エポスカード | 15.0% |

| ライフカード | 18.0% |

| JCB | 18.0% |

例えば、50万円の商品を月10,000円のリボ払い(金利・年18.0%)で購入した場合、返済額は、6年と7か月かかり、総額789,557円になってしまいます。

手数料が余計に289,557円かかってしまっています。

月10,000円なら払えるからといってリボ払いを選んでしまうことはとても愚策です。

リボ払いには毎月手数料が発生します。

よって、残高に対して月々の返済額が小さければ小さいほど、返済額の多くを手数料が占めてしまいます。

返済できていると勘違いしてしまう

リボ払いは自分で毎月の返済額を自分で決められるのが嬉しいポイントです。

しかしそれゆえに、毎月の返済額を少額にしてしまい、手数料がかさみ返済しているつもりが全然払いきれないという事態に追い込まれてしまうケースがあります。

これもリボ払いの落とし穴です。

手数料があることで、返済額がかさむと同時に、返済期間が長引いてしまいます。500,000円の商品をリボルビング払いにすると約2年5か月手数料だけ払っている期間があるということです。

| 返済額(月々の返済額) | 手数料率 | 返済期間 | 返済額 |

|---|---|---|---|

| 500,000円(10,000円) | 15.0% | 6年と7ヶ月 | 789,557円 |

| 500,000円(10,000円) | 0% | 4年と2ヶ月 | 500,000円 |

勝手にリボ払い設定になってしまっている

リボ払いを利用したくないと考えていても、知らぬままリボ払いを利用してしまっているケースがあります。

気づかぬうちにリボ払いになっているケース

- 契約時の説明を見落としてしまい、自動リボ払いの項目にチェックしてしまった

- リボ専用カードに契約してしまっていた

- カード会社のキャッシュバックやキャンペーン時に申し込んだが、その際の利用条件がリボ払いがデフォルトであった

特に1つ目の自動リボ払いの項目をチェックしてしまったというケースは多いです。

これらのことを起こさないために、以下のことを気を付けてください。

- 支払いがリボ払いに限定されていないか確認

→支払いがリボ払いのみであれば、そのカードはリボ専用カードである - 契約時、初期設定が自動リボ設定になっていないか

- 利用限度額を超えるとリボ払いになる設定されていないか

- 支払い方法が自動リボ設定にしていないか

また、リボ払いは別名リボルビング方式(払い)・ミニマムペイメント方式(払い)ともいいます。

聞かない言葉の響きの言い回しにはくれぐれも注意しましょう。

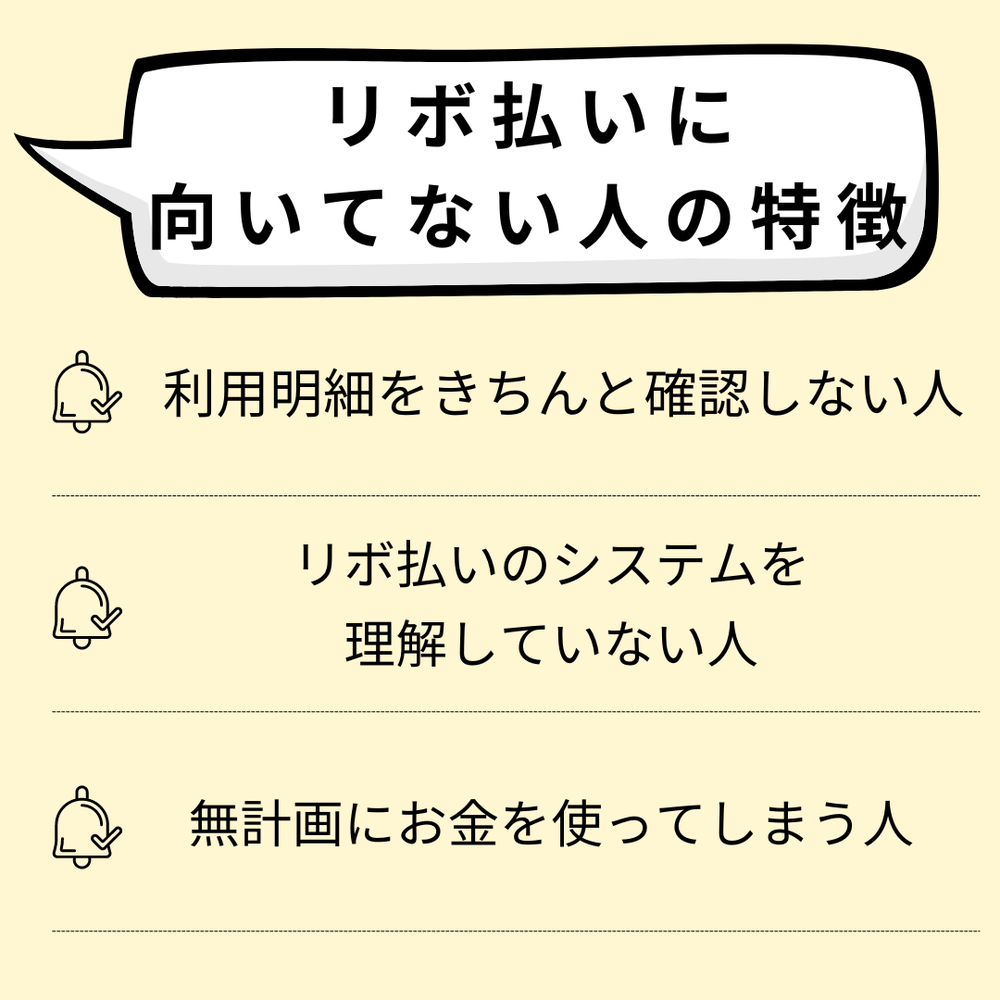

リボ払いに向いていない人の特徴

利用明細をきちんと確認しない人

リボ払いは、月の支払いが一定であるので利用明細に目を通さなくても大丈夫だと考える人も少なくないでしょう。

しかし、利用明細を確認することで、未払い金額がいくらかチェックすることができます。

利用状況を振り返り、未払い金額に応じて、月々の支払いを設定できるようにすることが重要です。

リボ払いは、金額が大きく、毎月の支払額が小さいほど払う期間が長くなり、手数料を多く支払わなければなりません。

余裕がある時は、毎月の支払い金額を多めに設定することや、臨時で振込をするなどの行動を起こしましょう。

リボ払いのシステムをきちんと理解していない人

リボ払いは、大きな金額のお買い物をしても、毎月の支払い額が変わらないので、いくらでもお買い物ができると勘違いてしまい、また大きな金額の買い物をしてしまうというこうとが、リボ払いについて理解していないと起こってしまいます。

想像以上の手数料が生活を圧迫してしまうということを忘れてはいけません。

無計画にお金を使ってしまう人

リボ払いは、買い物を重ねても、毎月の支払が一定であるため、どれほど自分が使ったかが認識しにくい支払方法でもあります。そこで、無計画にお金を使ってしまう人がリボ払いを利用してしまうと永遠にほとんど手数料を払い続けるリボ払い地獄にはまってしまいます。

カードローンってなに?

カードローンとは、銀行や貸金業者といった金融機関による個人向けの融資のことです。

カードローン契約を締結することで、ATMなどから現金を借入れ(引出し)できます。

また、借入金の使途は決められておらず、買い物や生活費など原則自由に利用可能です。

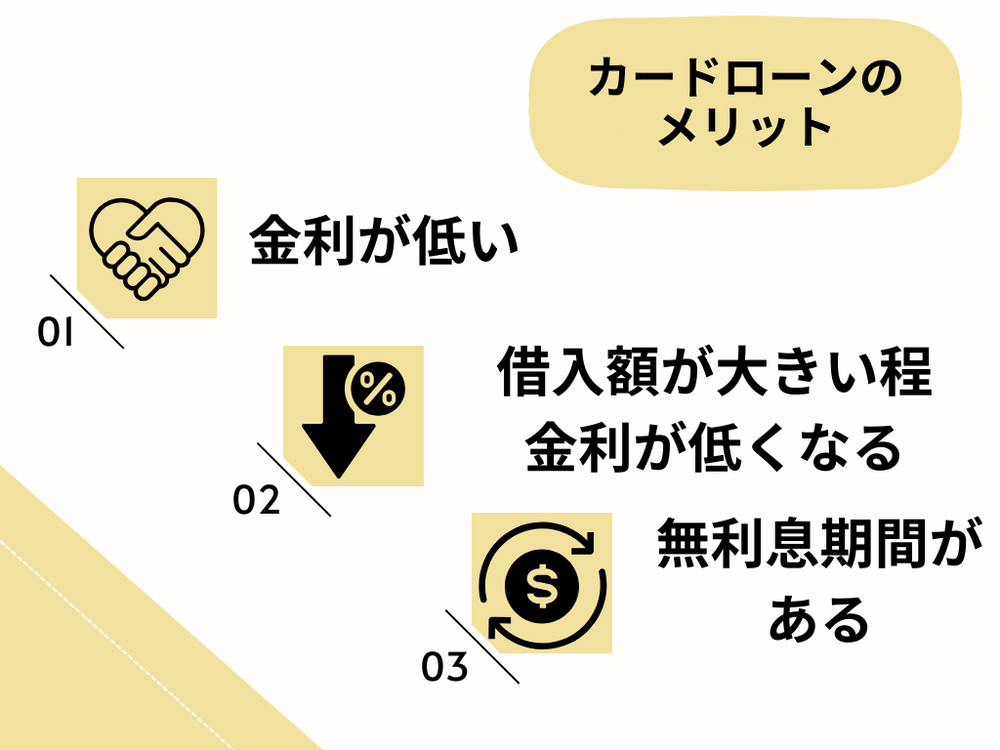

リボ払いと比べたカードローンのメリット

カードローンは以下のようなメリットがあります。

銀行カードローンを利用すれば金利が低い

多くのリボ払いの金利は15.0%台が多いです。

しかし、銀行カードローンは審査が厳しいものの、金利は14%台が多いので金利を節約して利用できます。

| 利用限度額 | 審査時間 | 融資までの時間 |

|---|---|---|

800万円 |

最短当日 |

公式サイト参照 |

| 借入金利 | 無利息期間サービス | 土日の借入 |

| 年2.0%〜14.0% | × |

対応可 |

借入額が大きいほど金利が低くなる

リボ払いはいくら使っても金利が変わらない固定金利ですが、カードローンは借入額が大きいほど金利が低くなる変動金利になっています。

借入金額が100万円未満は15%~18%の金利が適用されることが多いですが、100万円以上になると借入金額の多さに比例して金利が下がっていきます。

消費者金融カードローンなら無金利期間があるところが多い

銀行カードローンは無いのですが、消費者金融系のカードローンは初回限定で14~30日間の無利息期間が付く場合があります。

この期間は一切金利が付かないので、特に節約したいという方におすすめです。

しかし、カードローンによっては契約したその日から適用される場合があり、即日融資をした場合や契約したけど借入しなかったという人は利用できないので気を付けてください。

| 利用限度額 | 審査時間 | 融資までの時間 |

|---|---|---|

800万円 |

最短20分 |

最短20分 |

| 借入金利 | 無利息期間サービス | 土日の借入 |

| 年2.4%〜17.9% | 30日間 |

対応可 |

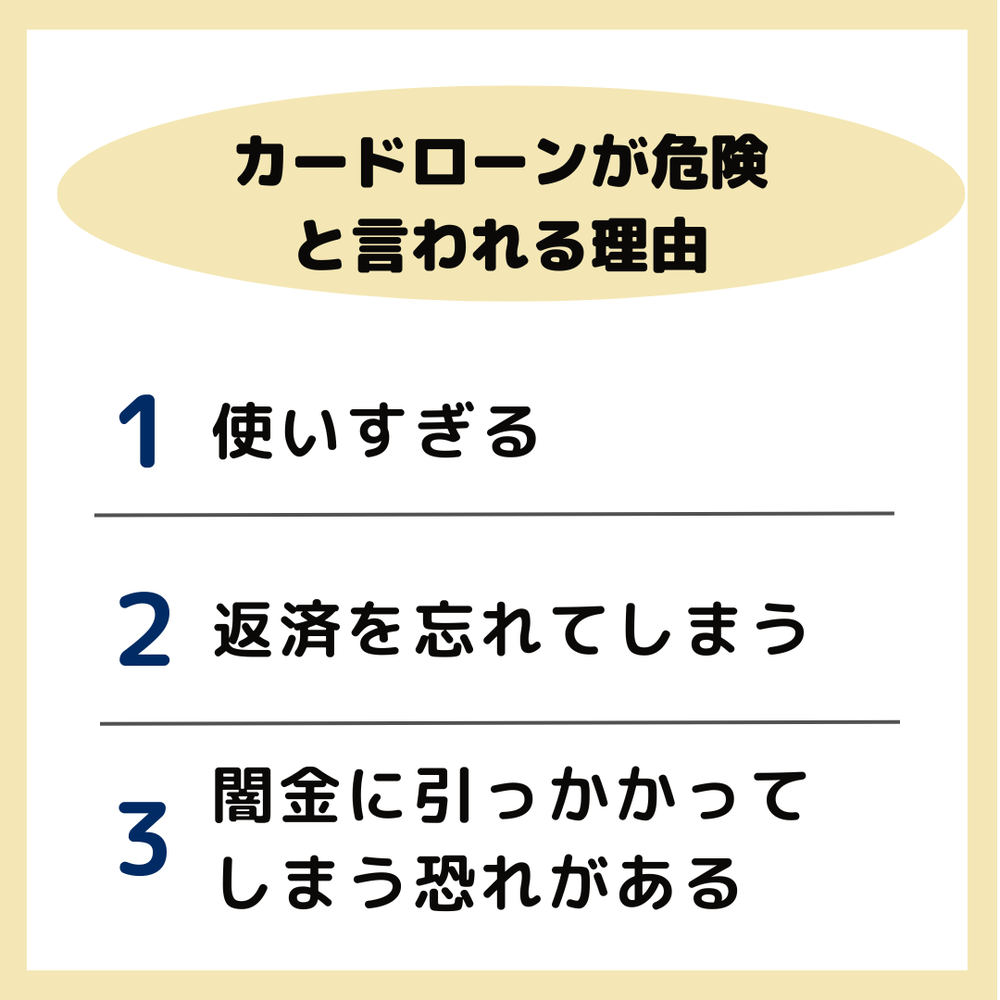

カードローンが危険と言われる理由

カードローンが危険と言われる理由は以下の通りです。

限度額の範囲内なら何度でも利用可能だから使いすぎてしまう

カードローンは限度額の範囲なら何度でも利用可能なので、利用限度額まで何度も使ってしまい、自分のお財布感覚で使ってしまいがちです。

自分のお金のように使ってしまい、いつのまにか払いきれない程の借入金額になってしまったり、返済期間が長くなってしまい金利が上乗せされすぎて支払えないという場合になりがちです。

自分が今どれだけ借りているか、あとどれくらいで返済できるかなどは公式ホームページでのマイページで見ることができます。

計画的に利用することを心がけましょう。

返済を忘れてしまう場合がある

大手消費者金融系のカードローンや銀行カードローンでは口座振替で利用できることが多いので、口座に返済額以上の金額が入っていれば自動で引き落としてくれます。

しかし、返済方法で口座振替を選ばなかった場合やそもそも返済方法で口座振替が無かった場合は指定の振込先に期日までに入金するという方法になります。

口座振替とは違って自動ではなく自分で入金しなければならないので忘れてしまいがちです。

忘れないためには、返済方法に口座振替がある場合は口座振替を選ぶこと、口座振替が返済方法にない場合は忘れないようにはやめに入金したり、どこかにメモするようにして忘れないようにしましょう。

闇金と言われる違法業者に引っかかってしまう場合がある

カードローンの中には闇金と言われる違法業者が行っているものもあります。

そのカードローンに引っかかってしまうと、法外な金利を要求されたり、不当な取り立てなどが行われてしまう恐れがあります。

闇金かどうか確かめるためには、金融庁の登録貸金業者情報検索入力ページ名称を検索して登録されているかどうかを確認してください。

また、その貸金業者に登録番号を尋ねてみて答えられなかったらその業者は闇金である可能性が高いです。

絶対に闇金から借りないよう気を付けてください。

結局リボ払いとカードローンどっち使えばいいの?

今すぐにお買い物を済ませたい場合はリボ払い

リボ払いはクレジットカードを持っていれば利用でき、クレジットカードの作成時に審査や様々な手続きを既に行っているため、リボ払いするときは審査も手続きも無しで利用できます。

今手元にお金が無いけど今すぐにお買い物を済ませたいという方にはおすすめです。

長期的に多額のお金を借りたい場合は銀行カードローン

カードローンは金額が大きいほど金利が低くなりますし、銀行カードローンは特に金利が元々低いので長期的に借りても経済的負担がかかりにくくなります。

しかし、銀行カードローンは審査が厳しかったり、融資してくれるまで時間がかかる(1週間程)ので注意してください。

| 利用限度額 | 審査時間 | 融資までの時間 |

|---|---|---|

800万円 |

最短当日 |

公式サイト参照 |

| 借入金利 | 無利息期間サービス | 土日の借入 |

| 年2.0%〜14.0% | × |

対応可 |

短期的に少額のお金を借りたい場合は消費者金融カードローン

早めに返済できる金額を借りたいなら、無利息期間を利用した消費者金融カードローンがおすすめです。

また、消費者金融は審査が銀行カードローンよりは厳しくなく、即日融資をしてくれるところが多いです。

しかし、金利が高いのでできるだけ早く返済しましょう。

| 利用限度額 | 審査時間 | 融資までの時間 |

|---|---|---|

800万円 |

最短3分 |

最短3分 |

| 借入金利 | 無利息期間サービス | 土日の借入 |

| 年2.5%〜18.0% | 30日間 |

対応可 |