内定決まっても入社前にお金は借られない!お金を借りるコツを紹介

最終更新日:2025年08月27日

おすすめのカードローン

新規契約者数No.1!

最短18分で審査完了!

金利を抑えたい人におすすめ!

この記事で分かること

- 内定済みの入社前にお金を借りることはできるのか

- 入社前にお金を借りる方法

- どれくらいの期間勤務していれば消費者金融や銀行カードローンで借入ができるのか

- 借入していること勤務先にバレるのか

気になる内容をタップ

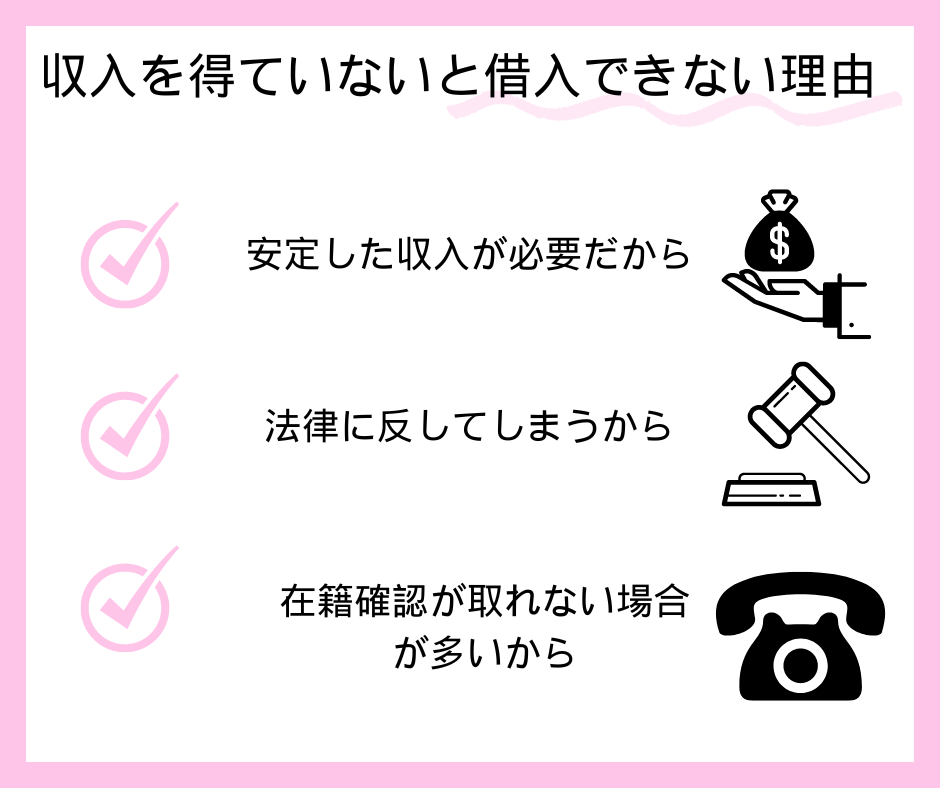

内定しただけではお金を借りることができない

結論、内定先が決まっただけでは銀行カードローンや消費者金融ではお金を借りることができません。

きちんと収入を得てからではないとお金を借りることはできないのです。

これからなぜ仕事が決まったけれど入社前にお金が借りることができないのかを説明します。

安定した収入が必要だから

借入の申込をする際、各金融機関ごとに貸付条件があります。

銀行系カードローン、消費者金融の貸付条件を見ると、各社とも本人に「安定した収入」があることを条件として審査しています。

無職の方や安定した収入のない方は内定が決まっていても、まだ収入は手に入れていないので、審査に通ることは非常に困難といえます。

法律に反してしまうから

消費者金融などの貸金業者は、総量規制に則って借入限度額を設定しています。

借り手の収入や借入状況、借入目的などに応じた適切な貸付条件などに照らして、借り手が返済期間内に完済することが合理的に見込まれない貸付け、つまり、「返済能力を超える貸付け」は禁止されています。

この「返済能力を超える貸付け」に該当するか否かを判断する基準の一つとして、新たな貸付けにより借入残高が、年収の3分の1を超える場合に、原則として返済能力を超えるものとして禁止されるのが、いわゆる総量規制です。

収入が無い場合で申し込んでも、今の収入が0円なのでか年収の3分の1は0円になり消費者金融などの貸金業者が貸付すること自体法に触れてしまうのです。

また、銀行カードローンは総量規制の対象にはなりませんが、銀行法によって総量規制にような年収3分の1を超える貸付ができないと定められています。

総量規制の対象になるのは貸金業者からの個人向けの借入です。

総量規制対象のローン・・・クレジットカードでのキャッシング、消費者金融系カードローンなど

総量規制対象外のローン・・・銀行系カードローン、信用金庫や労働金庫での借入、配偶者貸付、クレジットカードのショッピング枠、その他高額なローン(住宅や車、高額医療費のローンなど)など

在籍確認が取れない場合が多いから

基本的に、金融機関のカードローンでは、審査時に勤め先への在籍確認を行います。

既に勤めている人であれば、電話に出られなかった場合でも「席を外しています」という返答にて、在籍確認ができたことになります。

しかし、入社前の場合、「まだ入社前で出勤しておりません」という返答がされれば良いのですが、これはほぼ無理といっていいでしょう。

よって在籍確認が取れない場合があります。

在籍確認がとれないと借入ができないので「内定済み」だけでは借入は難しいと言えるでしょう。

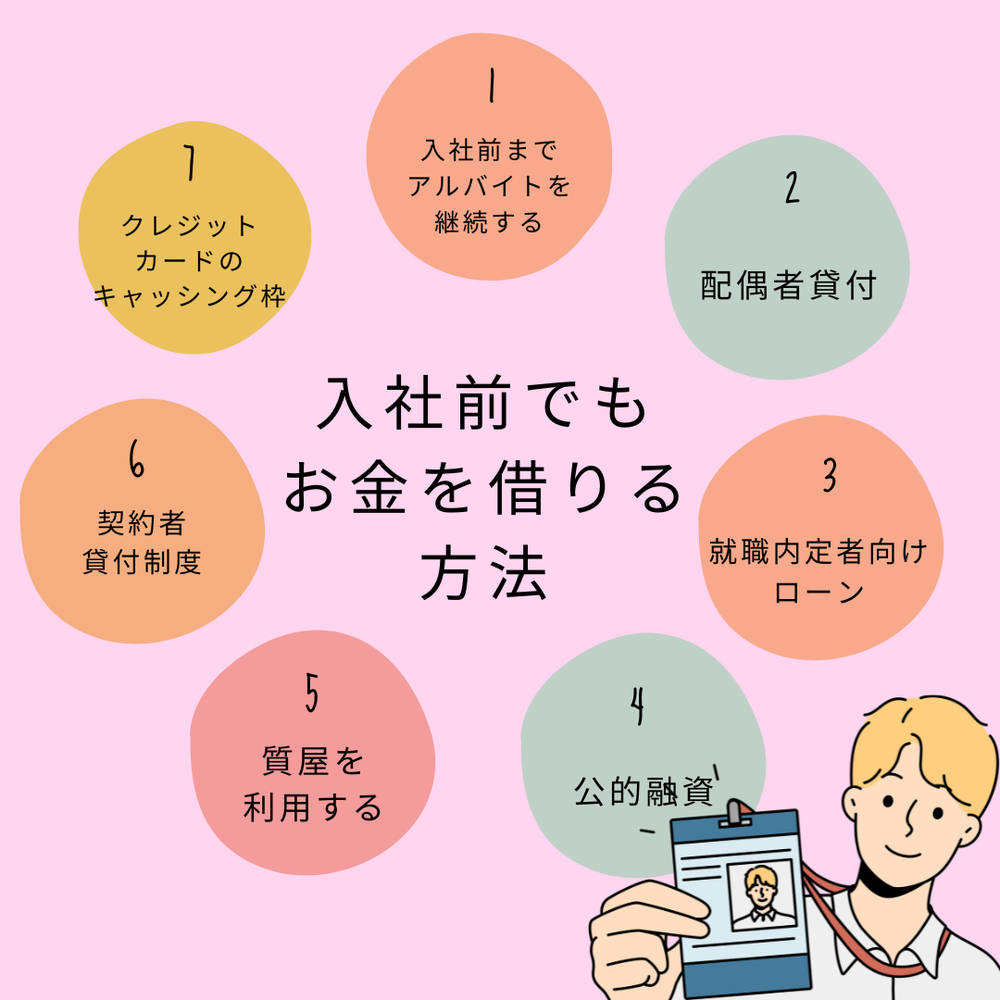

入社前でもお金を借りる方法7選

入社前までアルバイトを継続する

就職内定者は、あくまでも内定をもらっただけであり、入社するまで内定先で働いているのではありません。

特に総量規制の対象となっている貸金業者では、基本的に安定した収入を絶対条件としているので、入社までアルバイトをする、または継続することで申込むことができます。

特に、そのアルバイトで勤続年数1年以上であったり、金融事故や複数の他社借入などの問題点もなければ、審査に通りやすいと言えます。

ただし、その収入額によっては借入限度額が希望通りにならないことも覚えておきましょう。

おすすめの借入先5選!

| 消費者金融 |

アコム

|

アイフル

|

プロミス

|

SMBCモビット

|

|---|---|---|---|---|

| リンク |

公式サイトへ

|

公式サイトへ

|

公式サイトへ

|

公式サイトへ

|

| 審査時間 | 最短20分 | 最短18分 | 最短3分 | 最短15分 |

| 融資時間 | 最短20分 | 最短18分 | 最短3分 | 最短15分 |

| 金利 | 年3.0%~年18.0% | 年3.0%~年18.0% | 年2.5%~年18.0% | 年3.0%~年18.0% |

| 限度額 | 800万円 | 800万円 | 800万円 | 800万円 |

| 無利息期間 | 30日間 | 30日間 | 30日間 | 無し |

| 在籍確認 | 原則書類での在籍確認 | 原則書類での在籍確認 | 原則書類での在籍確認 | 原則書類での在籍確認 |

| 郵送物 | 無し | 無し | 無し | 無し |

利用者数No.1!アコム

| 利用限度額 | 審査時間 | 融資までの時間 |

|---|---|---|

800万円 |

最短20分 |

最短20分 |

| 借入金利 | 無利息期間サービス | 土日の借入 |

| 年2.4%〜17.9% | 30日間 |

対応可 |

アコムは新規契約者数は消費者金融の中でNo.1と人気もあり、安心して利用できるカードローンです。

さらに、初回借入のみ30日間金利0円サービスがあるので、初めて消費者金融で借入を行う人にはおススメです。

Webでの申し込みなら最短18分で融資!アイフル

| 利用限度額 | 審査時間 | 融資までの時間 |

|---|---|---|

800万円 |

最短18分 |

最短18分 |

| 借入金利 | 無利息期間サービス | 土日の借入 |

| 年3.0%〜18.0% | 30日間 |

対応可 |

アイフルは原則在籍確認が無く、WEB完結でも申込することが可能なので誰にもバレずに借入したいという方におすすめです。

さらに、審査・融資が最短18分ででき、多くの口コミには当日中に審査結果を確認できる声が多くあったので素早く借入したいという方に良いでしょう。

審査が早い!プロミス

| 利用限度額 | 審査時間 | 融資までの時間 |

|---|---|---|

800万円 |

最短3分 |

最短3分 |

| 借入金利 | 無利息期間サービス | 土日の借入 |

| 年2.5%〜18.0% | 30日間 |

対応可 |

プロミスは、アプリローンであれば、カードなしで借入も返済も原則24時間利用できます。

審査時間最短3分と消費者金融のなかでもトップクラスです。

原則電話による在籍確認がないことも嬉しいポイントで、誰かにバレてしまうかもと心配する必要が無く、安心して申し込めます。

Vポイントを貯めたいなら!SMBCモビット

| 利用限度額 | 審査時間 | 融資までの時間 |

|---|---|---|

800 |

15 |

15 |

| 借入金利 | 無利息期間サービス | 土日の借入 |

| 年4.5%〜18.0% | × |

対応可 |

SMBCモビットは、カードレスキャッシングができ、郵送物なし・電話での在籍確認なしで申し込みが完了します。

SMBCモビットの特徴として挙げられるのは、利用していくたびにVポイントがたまり、貯まったVポイントを使って返済できます。

Vポイントを貯めている方ならばおすすめです。

配偶者に収入があれば借入可能

既に配偶者を持つ就職内定者の場合、その配偶者に安定した収入があるのであれば、銀行のカードローン、中小消費者金融などの多くの金融機関で「配偶者貸付」に対応している場合は借入ができます。

配偶者の同意を得る必要がありますが、借入本人と配偶者の収入を合算して、その3分の1までの借入れを可能とする「配偶者貸付」という総量規制の「例外」制度があります。①配偶者の収入を証明する書類、②夫婦間の身分関係を証明する公的書類(住民票・戸籍抄本など)、③配偶者貸付を締結することについての配偶者の同意書、④指定信用情報機関への信用情報の提供などに関する配偶者の同意書を提出することが必要です。

ただし、大手の消費者金融ではこの配偶者貸付が行われていないので注意しましょう。

就職内定者向けローンなら負担が軽くて済む

一部のろうきんや信用金庫では、「就職内定者向けローン」を提供しています。

卒業旅行費や新生活の準備費用など、資金使途がある程度自由、初任給支給となるまでは利息の返済のみなど、入社前の内定者にとっては、各機関によって内容は違うものの、サービスは充実しています。

ただし、申し込み資格や限度額、金利なども、このサービスを設定している機関により違いがあり、特に申し込み資格では、年齢のほか、勤務地や居住地なども限定されている場合があります。

他の金融機関でも、就職内定者が借入可能とするローン商品を用意していることもあるので、自分の家の近くのろうきんや信用金庫、銀行など金融機関に問い合わせてみましょう。

安全性を求めるなら国の公的融資でお金を借りよう

公的融資は、国が行っているので安心感はあるのですが、借入までに手続きが面倒であったり、融資までに時間がかかってしまいます。

融資が遅くなってでも金利を安くしたい方や安心して借入を行いたい方はおすすめです。

緊急小口資金

緊急小口資金は、個人向けに用意されている融資方法です。

小口なので少額しか借りることができないのですが、融資を受けるための条件と審査内容が緩くなっています。

また、無利子なので経済的負担なく借入ができます。

しかし、融資を受け取るためには、1週間かかるので時間に余裕のない人にはおススメしません。

不動産担保型生活資金(不動産を担保としての低所得高齢者世帯への貸付)

土地の評価額の70%程度を月30万円以内で国が貸付をしてくれます。

貸付期間は借受人の死亡時までまたは貸付元利金が貸付限度額に達するまでになります。

しかし、年3%の金利があるのと、保証人が必要なので手間がかかってしまうので注意してください。

福祉費(介護サービス費用など)

貸付限度額は40万円で、連帯保証人ありだと無利子で、連帯保証人なしだと金利年1.5%で利用できます。

しかし、福祉費なので、使い道が介護サービス費用などに限られてしまいます。

求職者支援資金融資

失業してしまって無職になってしまうと、借入が難しくなってしまいます。

そんな時求職者に向けて融資してくれる制度があり、金額も多く出してくれる場合も多いです。

しかし、条件と審査が厳しいのと申込に手間がかかってしまうので注意です。

年金生活者支援給付金制度

年金生活者支援給付金制度は、老齢基礎年金、障害基礎年金、遺族基礎年金など、公的年金を上乗せ支給してくれる制度のことです。

対象者は 同一世帯の全員が市町村民税非課税であり、前年の公的年金等の収入金額とその他の所得との合計額が878,900円以下の方です。

年金生活者支援給付金の申込が受理されると月に5,140円もらうことができます。

保険解約せずに利用できる契約者貸付制度

契約者貸付制度とは生命保険や養老保険の解約返礼金の一部を保険会社から借入できる制度のことです。

これは保険を解約せずに借りることができますし、金利が2~6%前後となっています。

また、借入金額が解約返戻金以下ならば返済の自由度が高く、必ず毎月返済しなくてもいいので返済計画が比較的自由に立てられます。

しかし、借りているお金と利子が解約金を超えた場合保険が失効か解除されてしまう場合があります

質屋を利用してお金を借りる

質屋に家具や家電などを質入れすれば、もちろん審査なしで現金を手に入れることができます。

いくら借入できるかは預けた品の価値によりますが、その預けた品は利息と元金を一緒に質屋に返すと取り戻すことができます。

ただし、質屋の利息が非常に高く、消費者金融の最大利息18.0%に対して質屋の利息は最大年利109.5%にもなります。

また、返済期間が3か月と設定されることが多いので、最終手段として利用しましょう。

クレジットカードのキャッシング枠を利用する

既に持っているクレジットカードのキャッシング枠であれば、審査なしで借りることができます。

キャッシングサービスを利用した際の金利はカード会社によって異なりますが、一般的に消費者金融のカードローンと同じくらい(18.0%)です。

しかし、カードローンよりも借入できる金額は低く、限度額はショッピング枠と合算されることが多いです。

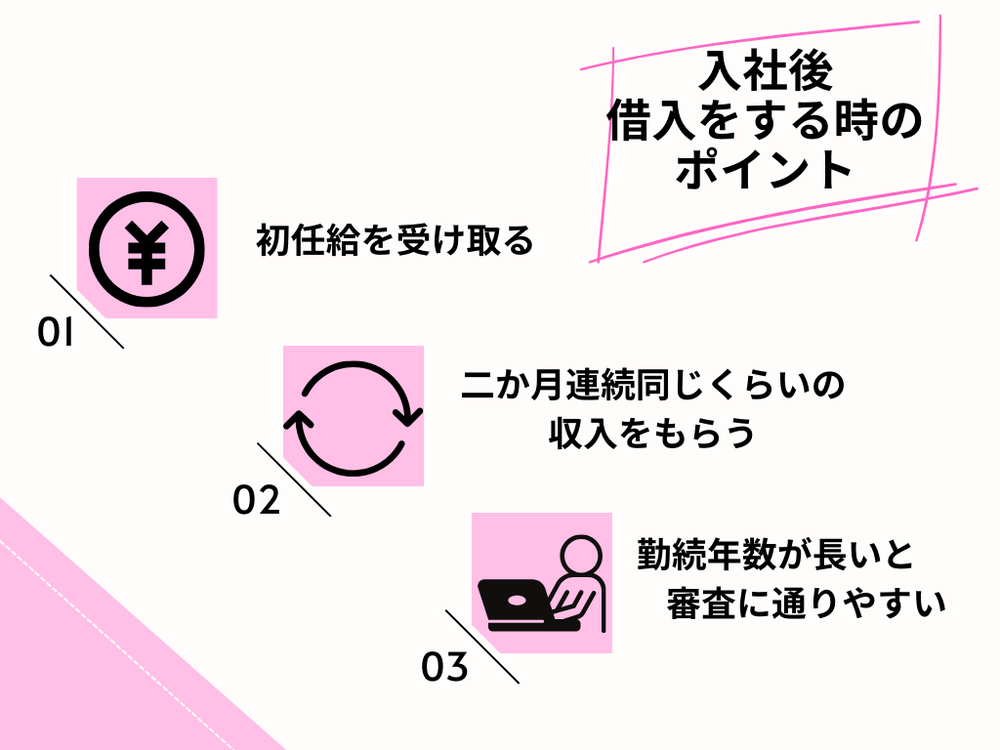

どれくらいの期間勤務していれば消費者金融や銀行カードローンで借入ができるの?

とりあえず初任給を受け取ってから申し込んでみる

今日から働き始めた方でも、申込みをすることはできますが、給料明細が必要になる場合があります。

働き始めたばかりだと収入を証明できるものがありません。

金融機関は、実際にいくら給料をもらっていて、どのような給与体系なのかが分からないと、審査を通すのが難しくなります。

給料明細があれば、1ヶ月の給料がいくらあって、年間で計算すればこれくらいになりそうだという年収の予測が可能になるので審査に通りやすくなります。

2か月連続で同じくらいの収入だと審査がより通りやすくなる

消費者金融や銀行カードローンの貸付条件として安定した収入が求められます。

安定した収入とは、ただ収入を得ることだけではなく、継続した毎月同じぐらいの収入という条件も必要なのです。

よって最低2か月同じくらいの収入を得続けると初任給受け取った後より審査に通りやすくなります。

勤続年数が長いと審査は通りやすくなる

勤続年数が長い方は、審査では好印象を与えることになります。

勤続年数が長い方は以下のような優遇がされます。

- 高額の融資枠が提示されやすい

- 初めて利用する場合でも収入証明の年収によっては、50万円以上の契約もできる

- 100万円以上の契約であれば、安い金利で契約できる

勤続年数が長くなればなるほど安定した収入が見込める・安心感があるので審査は通りやすくなりますし、その他借入限度額などでも優遇されます。

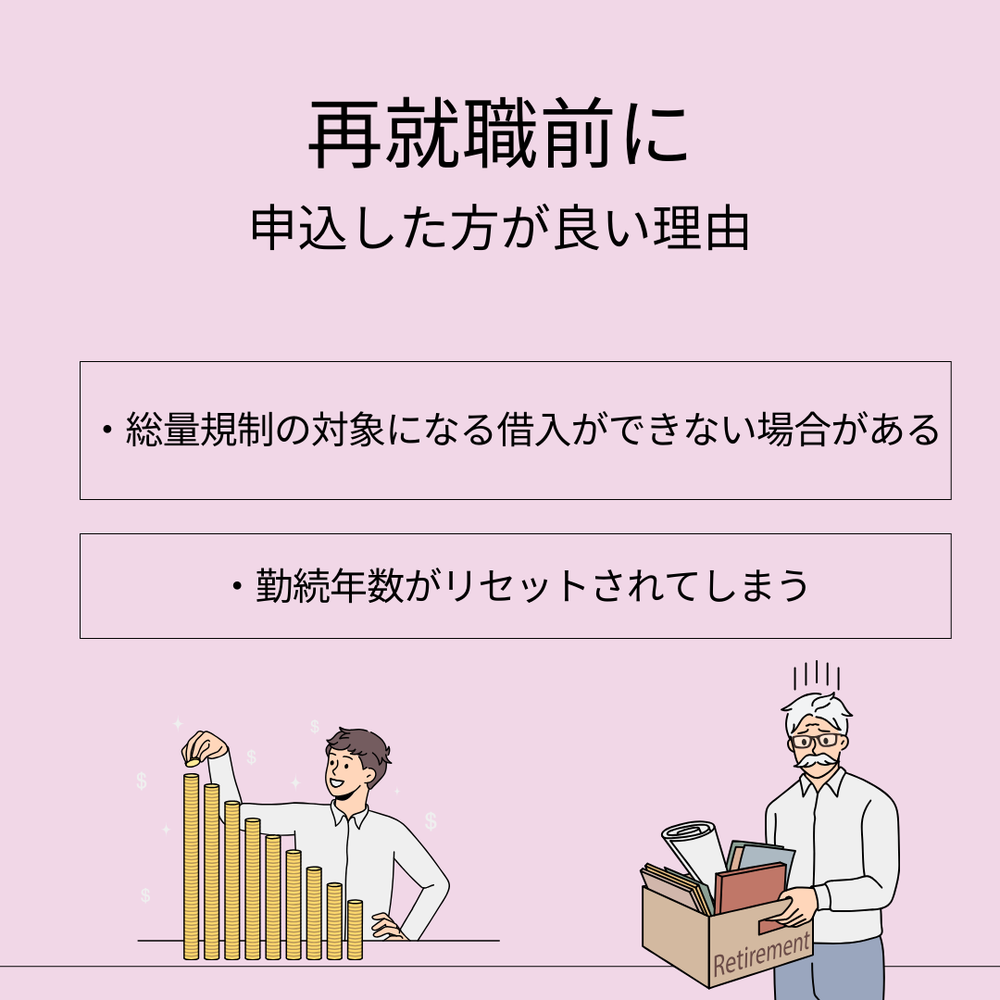

転職する予定の方は辞める前に申し込もう!

年収が下がると総量規制の対象になる借入ができない場合も

貸金業者は総量規制により年収300万円であれば、貸付できる額は100万円となります。

現在、何社かキャッシングを利用していて、転職前より転職後の年収が減ってしまう方は、総量規制に該当して借入ができなくなる可能性もあります。

このような方は、年収が多いうちに申込みや限度額の見直しをしてもらうことをおすすめします。

再就職をすると勤続年数がリセットされてしまうから借入しにくくなる

申込みする際、必ず勤務先を申告しなければなりません。

前職で何十年勤務していても、転職したばかりだと当然、今の勤務先の勤続年数で審査の判断をされてしまうので、審査が通りにくくなります。

先程も言った通り勤続年数が長い方が審査が通りやすいため、再就職する前に申込をしましょう。

借入していることは勤務先にバレる?

借入する際、基本的に在籍確認が行われるので勤務先にバレてしまうと考える人がいるかもしれませんが、金融機関のオペレーターの方はバレないよう細心の注意を払ってくれます。

例えば、在籍確認は業者名は名乗らず基本、個人名で連絡を入れてくれたり、申込者が希望する時間や日にちがあれば可能な範囲で対応してくれますし、話の内容もキャッシングを利用することが分かってしまうような内容で連絡が入ることはないので安心です。

また、貸金業者は「個人情報保護法」という法律も遵守しています。

申込者の情報は、たとえ家族であっても開示することはありません。

よって基本的に誰にもバレずに借入することができます。

絶対にバレたくないという方はこの記事も併せてご覧ください。