本当に本当にお金が借りられない時の最終手段11選!!

最終更新日:2025年07月07日

気になる内容をタップ

お金が借りられない時の最終手段

- クレジットカードのキャッシング枠

- 定期預金担保貸付

- 生命保険の契約者貸付制度

- 給料の前借

- 従業員貸付

- 生活サポート基金

- 不動産担保ローン

- 公的融資

- 教育訓練給付金

- 家族や信頼できる友人に頼る

- 不用品を質入れする

借入の際は審査不要!クレジットカードのキャッシング枠

今所有しているクレジットカードがあればまずはキャッシング枠を確認してみましょう。

クレジットカードには2種類の枠があり、買い物や公共料金の支払いなどで使用するのがショッピング枠、現金を借入できるのがキャッシング枠です。

キャッシング枠が付いているクレジットカードを持っている場合、コンビニのATMなどで現金を借入できます。

| 年会費 | 年会費2年目 | 還元率 | 発行スピード |

|---|---|---|---|

| 永年無料 | 永年無料 | 0.50% | 最短最短即日 |

| 国際ブランド | 電子マネー | ||

|

|

|

||

銀行で定期預金していれば定期預金担保貸付を利用しよう

定期預金担保貸付とは、金融機関によって自動貸付、当座貸越、預金担保貸付などと呼ばれることがある方法で、定期預金を担保にしてお金を借りることができます。

定期預金担保貸付で借入できる限度額は、定期預金額の9割程度かつ200~300万円程度までの設定が可能です。

定期預金担保貸付は他のカードローンよりも低い金利で借入できるので、借り入れたお金の返済にも負担がかかりません。

生命保険に加入しているなら生命保険の契約者貸付制度

生命保険に加入している場合は、解約返戻金を担保にしてお金を借りる契約者貸付制度も利用できます。

契約者貸付制度は生命保険を解約する必要がないので、生命保険の保証がなくなるリスクはありません。

借り入れたお金の返済も、毎月1回などと決められた期間がありません。

カードローンの審査に通過できないようなブラックの人でも契約者貸付制度でお金を借り入れることができます。

限度額や金利は保険会社ごとに異なるので、詳細は自分が加入している生命保険会社に相談して確認してみてくだい。

給料の前借なら利息無しでお金が手に入れられる

給料日前に前倒しで働いた日数に応じた給料を受け取ることを前借といいます。

金利は働いた分の前借なら利息はかからずにお金を手に入れることができます。

ただし、会社によっては利用料や手数料がかかる場合があるので確認してみましょう。

差し引かれた分は翌月の給料に反映されます。

しかし、前借を利用するときは以下のような理由でないといけません。

つまり、生活費用としてではなく、非常時でしか利用できないということです。

- 出産時必要な費用

- 結婚時に必要な費用

- 病気による医療費や入院費に必要な費用

- 災害による生活費や修繕費に必要な費用

また、勤務先からお金を借りることになるので、社内の方に知られてしまう可能性があります。

返済が滞った場合、会社との信頼関係にひびが入るということにもなります。

さらに、借入できる金額は既に働いた金額までになっている場合がほとんどです。

従業員貸付なら借りやすい

次回以降に支払われる給料の中からお金を借りる制度を従業員貸付制度といいます。

従業員貸付は給料の前と違って、会社の資本が資金源なので社内での審査があります。

この審査は、信用情報が開示されることはなく、重要なのは使用用途なので、比較的借りやすいです。

従業員貸付制度では生活費を補填することはできないのですが、給料前払いよりも使用用途が幅広い場合があります。

使用用途については会社によって異なるので確認してみてください。

しかし、給料の前払いと違って、2.0〜4.0% と低いですが利息が発生します。

また、返済額が残っている場合は退職できませんし、返済が遅延してしまったが場合には社員としての評判が下がってしまうなどのリスクもあるのできちんと考えた上で利用しましょう。

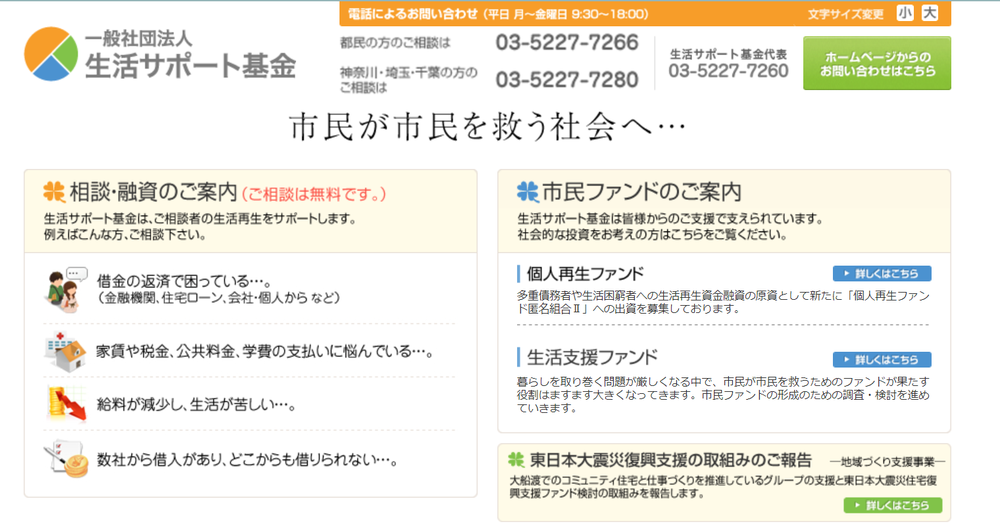

ブラックの人でも審査に通る可能性がある生活サポート基金

銀行や消費者金融が提供しているカードローンやフリーローンなどの審査に落ちて融資を受けられない人におすすめしたいのは、一般社団法人の「生活サポート基金」で融資を受けることです。

生活サポート基金には困窮者の生活を立て直す目的があり、多重債務者や融資を受けられない人などを対象に融資を行っています。

生活サポート基金の種類

生活サポート基金は「一般社団法人」として次の4つ事業を行っており、条件を満たす人は無料で融資や資金の相談ができます。

1.生活再生のための生活相談事業

2.生活再生資金の貸付事業(生活再生ローン)

3.個人再生ファンド運営事業

4.東京都多重債務者生活再生事業

特に、生活再生ローンとは債務整理の費用や生活資金の貸付などを行っています。

生活再生ローンの利用できる地域が限られている

生活再生ローンは誰でもが利用できるわけではなく、東京・神奈川・埼玉・千葉に住んでいる人だけが利用できます。

それ以外の地域に住む人は、各市町村役場の生活福祉課を訪問し公的融資制度利用の相談をしましょう。

| 融資限度額 | 総量規制内で要望に合わせて融資 |

| 融資利率 | 年12.5%以内 |

| 返済期間および返済回数 | 1カ月~120カ月 1回~120回 |

| 返済方式 | 元利均等・元利一括 |

| 担保 | 原則として連帯保証人1名以上 |

ブラックリストに載った人でも審査をクリアする可能性がある

銀行や消費者金融では、ブラックリストに載った状態では審査のクリアは不可能です。

個人信用情報機関の記録が抹消される5〜10年間は、融資は受けられません。

しかし、生活再生ローンでは、ブラックリストに載ったことで銀行や消費者金融から融資を受けられない場合の生活資金を貸し付けてくれるのです。

生活再生ローンの審査基準では、利用申込者自身から日常生活の再建に向けた強い意志が示され、それが審査結果を決める相談員から理解を得られることが求められます。

家や土地を持っているなら不動産担保ローン

家や土地を持っている場合は、それを担保にしてお金を借りることもできます。

無担保ローンの審査に落ちた人も、担保ありの場合は通過する場合があります。

もちろん、返済できなかった場合は担保にしたものを奪われてしまうリスクがあるので、最終手段と言っても過言ではありません。

また、審査状況によっては、実際に借りられる金額が少額になる可能性もあります。

銀行によって申し込み条件が異なるので確認しましょう。

安全なところで借りたいなら公的融資

他のどの方法でもお金を借り入れることができなかった場合、利用者の生活環境やお金が必要な理由によっては公的融資制度が利用できる場合もあります。

働くのが面倒という自己責任でお金がない時や、ギャンブルで借金を抱えてしまったなどの理由では公的融資制度は利用できません。

しかし公的融資制度が利用できる場合もあるので、お金に困った時の為に公的融資制度について理解しておくのがおすすめです。

生活福祉資金貸付制度

生活福祉資金貸付制度は低所得者世帯や障碍者・高齢者がいる世帯に融資してくれる制度です。

4種類あり、総合支援資金、福祉資金、教育支援資金、不動産担保型生活資金などの資金項目に分かれています。

4種類の資金項目の中でさらに細かく分けられていて、それぞれ限度額や金利、貸付条件が異なるので注意が必要です。

生活福祉資金貸付制度の中で最も利用しやすいのが、総合支援資金の緊急小口資金です。

【貸し付け対象】

| 低所得者世帯 | 必要な資金を他から借り受けることが困難な世帯 (市町村民税非課税程度) |

| 障害者世帯 | 身体障害者手帳、療育手帳、精神障害者保健福祉手帳の交付を受けた者等の属する世帯 |

| 高齢者世帯 | 65歳以上の高齢者の属する世帯 |

求職者支援資金融資制度

求職者支援資金融資制度の対象は、求職者支援制度で職業訓練受講給付金を受給している人です。

求職者支援制度を利用すると、月額10万円と職業訓練を受講する為の通所手当が貰えます。

求職者支援資金融資制度では、職業訓練受講給付金を受給しても生活費が足りない人が利用できる融資制度で、毎月5万円もしくは10万円に受講予定訓練月数をかけた金額を借入できます。

退職後にスキルアップをしながら融資を受けたい時に利用できる制度です。

日本生活金融公庫「国の教育ローン」

国の教育ローンは名前のとおり、教育資金を借りたい時に利用できます。

固定金利は2.25%なので、消費者金融で借り入れるよりもはるかに低金利です。

| 金利(2023年10月現在) | 2.25% |

| 限度額 | 350万円 |

また、世帯年収や扶養人数によって、金利の優遇や融資金額の上限が上がるなどの制度もあるので、ぜひ確認してみてください。

母子父子寡婦福祉資金貸付金制度

母子父子寡婦福祉資金貸付金制度は20歳未満の児童を扶養している配偶者がいない方を対象とした貸付制度です。

利子は保証人がいる場合は無利子、いない場合は1%です。

生活困窮者自立支援制度

生活困窮者自立支援制度とは、経済的に困窮し最低限度の生活を維持できない人に対する支援の制度です。

全国の自治体で取り組まれており、以下の事業以外にも任意事業が行われています。

- 自立相談支援事業

- 住居確保給付金

- 就労準備支援事業

- 家計改善支援事業

- 子どもの学習・生活支援事業

- 一時生活支援事業

こちらから自治体の相談窓口を調べることができます。

職業訓練受講給付金(求職者支援制度)

職業訓練の期間中に雇用保険を受給できない方向けに職業訓練受講給付金という制度があります。

対象者に条件があるので注意が必要です。

支給額は月額10万円+通所手当です。

緊急小口資金

緊急小口資金は、個人向けに用意されている融資方法です。

小口なので少額しか借りることができないのですが、融資を受けるための条件と審査内容が緩くなっています。

また、無利子なので経済的負担なく借入ができます。

しかし、融資を受け取るためには、1週間かかるので時間に余裕のない人にはおススメしません。

不動産担保型生活資金(不動産を担保としての低所得高齢者世帯への貸付)

土地の評価額の70%程度を月30万円以内で国が貸付をしてくれます。

貸付期間は借受人の死亡時までまたは貸付元利金が貸付限度額に達するまでになります。

しかし、年3%の金利があるのと、保証人が必要なので手間がかかってしまうので注意してください。

福祉費(介護サービス費用など)

貸付限度額は40万円で、連帯保証人ありだと無利子で、連帯保証人なしだと金利年1.5%で利用できます。

しかし、福祉費なので、使い道が介護サービス費用などに限られてしまいます。

年金生活者支援給付金制度

年金生活者支援給付金制度は、老齢基礎年金、障害基礎年金、遺族基礎年金など、公的年金を上乗せ支給してくれる制度のことです。

対象者は 同一世帯の全員が市町村民税非課税であり、前年の公的年金等の収入金額とその他の所得との合計額が878,900円以下の方です。

年金生活者支援給付金の申込が受理されると月に5,140円もらうことができます。

年金を担保にして借入をすることは例外なく法律で禁止されています。

以前は福祉医療機構が実施していたのですが、令和4年3月末で申込受付が終了しました。

もし、年金を担保に融資できますよという営業が来たら、その金融機関は詐欺なので絶対に契約しないように注意してください。

ハローワークが融資してくれる教育訓練給付金

教育訓練受講に支払った費用の一部や45歳未満の専門実践教育訓練を受講に伴う諸経費を支給してくれるお金を教育訓練給付金といいます。

教育訓練給付金は3つの種類があり、一般教育訓練給付金と専門実践教育訓練給付金、特定一般教育訓練給付金があります。

| 一般教育訓練給付金 | 教育訓練経費の20% | 10万円を超える場合は10万円 4,000円未満は支給されない |

| 専門実践教育訓練給付金 | 教育訓練経費の50% | 1年間で40万円を超える場合は40万円 4,000円未満は支給されない |

| 特典一般教育訓練給付金 | 教育訓練経費の40% | 20万円を超える場合は10万円 4,000円未満は支給されない |

申請する場合は以下の書類が必要です。

- 教育訓練給付金支給申請書

- 教育訓練修了証明書

- 領収書

- キャリアコンサルティングの費用の支給を申請する場合は、キャリアコンサルティングの費用に係る領収書、キャリアコンサルティングの記録、キャリアコンサルティング実施証明書

- 本人・住所確認書類及び個人番号(マイナンバー)

- 返還金明細書(「領収書」、「クレジット契約証明書」が発行された後で教育訓練経費の一部が教育訓練施設から本人に対して、還付された(される)場合に必要)

- 払渡希望金融機関の通帳またはキャッシュカード(「払渡希望金融機関指定届(教育訓練給付金支給申請書に記載欄があります。)」に払渡希望金融機関を記載。なお、雇用保険の基本手当受給者等であって既に「払渡希望金融機関指定届」を届けている方は、記載不要です。一部指定できない金融機関があります。ゆうちょ銀行は可能です。)

- 教育訓練経費等確認書(来所申請の場合は通信制の教育訓練を受ける場合のみ。代理人、郵送または電子申請の場合は必須。)

この申請の時期は教育訓練の受講終了日の翌日から起算して1か月以内なので忘れずに手続きを行いましょう。

家族や信頼できる友人から頼る

一時的な借入ですぐに返済できる見込みがあるのならば、家族や友人に相談するのも一つの手です。

信用情報に傷がつくことはありませんし、暗黙の了解で少し色を付けて返済するということはありますが無利子で借りることができます。

お金を借りたい理由といつまでに返すかというのをきちんと話せばお金を借りることができる可能性があります。

しかし、約束を守らずに借り続けると人からの信頼を失ってしまいますし、お金を貸してという言葉だけで関係が崩れてしまう可能性があります。

これからのことを考えた上で相談しましょう。

不用品を質入れをする

質屋に家具や家電などを質入れすれば、もちろん審査なしで現金を手に入れることができます。

いくら借入できるかは預けた品の価値によりますが、その預けた品は利息と元金を一緒に質屋に返すと取り戻すことができます。

ただし、質屋の利息が非常に高く、消費者金融の最大利息18.0%に対して質屋の利息は最大年利約109.5%にもなります。

また、返済期間が3か月と設定されることが多いので、最終手段として利用しましょう。

どうしてもお金が借りられないようなら債務整理をしよう

もし、どうしてもお金が借りられないようなら、追加融資を受けるよりも債務整理を行う方がオススメです。

自己破産や個人再生となれば家族にもバレる可能性が高くなりますが、任意整理であれば必要書類も少なく手続きの期間も短いため、家族にバレる可能性も低くなります。

任意整理によって月々の返済額が減れば、新たに借入れを行う必要も無いかも知れません。

また、状況次第では債務が無くなることもありますので、まずは債務整理のプロに相談してみましょう。

債務整理はプロに無料で相談してみる

借金の問題で困った時には、専門家に相談するのがオススメです。

置かれている状況は人それぞれですので、ネットの情報だけでは正しい判断が出来ないかも知れません。

自分の置かれている状況をきちんとプロに伝えて相談すれば、あらゆる状況において最適なアドバイスを受ける事ができます。

初回相談料は無料というところもありますし、電話相談も可能です。

とにかくまずは、一人で悩まずプロの知恵を借りてみましょう。

思いもかけない解決法が見つかるかも知れませんよ。

無料相談窓口で専門家に相談する

何をしてもお金を用意出来なかったという人は、公的機関の無料相談窓口を利用しましょう。

無料相談窓口では、借金やお金にまつわる生活苦などの悩む人が専門的なアドバイスを受けることができるのです。

無料相談窓口のある公的機関をご紹介しておきますので、ぜひ利用してみて下さいね。

無料相談窓口のある公的機関

お金が無くてもやってはいけないこと

ヤミ金に手を出す

ヤミ金とは貸金業者登録を受けていない違法業者のことを言います。

一時的にお金がもらえるからと言って手を出す人やそもそもヤミ金業者と知らずに借りてしまう人がいますが、絶対にそのような会社から借りないでください。

最近のヤミ金はお金が借りられないケースが増えており、個人情報だけ抜き取られてしまいます。

もし、借りられたとしても違法な利息で絶対に返済できないシステムになっています。

聞いたことのない貸金業者から借りるときは、登録されているか確認してから借りましょう。

また、審査なしで借りられるというのは絶対にヤミ金なので、注意してください。

別のローンに新規・増額申込

審査に落ちたばかりで別のローンに新規・増額の申込を行っても、審査に落ちてしまう可能性が高すぎるのと、申込ブラックに陥ってしまう場合があるのでやめましょう。

ちなみに申込ブラックとは、金融機関に申込を行い続けていることで、お金が無いと判断されてしまい、審査に落とされてしまう状態のことを言います。

クレジットカード現金化

クレジットカード現金化とは、キャッシング枠ではなくショッピング枠で商品を購入し、買い取ってもらうことにして現金を手にすることです。

その後、商品代金をクレジット会社に支払い続けることになります。

しかし、クレジットカード現金化は違法とはなっていないのですが、クレジットカード会社は規約で禁止しています。

もし、発覚した場合はクレジットカードの利用停止や解約の事態になってしまう場合もあります。

よくある質問

高校生を除く18歳以上ならお金を借りられるところは存在します。

しかし、20歳以上からしか借りることができない場合が多いので、利用条件を確認した上で借入を行いましょう。

収入が無い状態だと借入方法はかなり限られてしまいます。

カードローン・目的別ローンは借りることは基本的にできません。

しかし、資産を担保にすることや公的融資であれば借入できる可能性があるので申し込んでみてください。