【三井住友銀行 カードローン】返済方法4選!返済しなかった場合や最低返済額表、繰り上げ返済の方法も解説

最終更新日:2025年10月16日

当サイトには広告が含まれます。

返済が間に合わないという方はプロミスでの立替がおすすめ!

| 利用限度額 | 審査時間 | 融資までの時間 |

|---|---|---|

800万円 |

最短3分 |

最短3分 |

| 借入金利 | 無利息期間サービス | 土日の借入 |

| 年2.5%〜18.0% | 30日間 |

対応可 |

気になる内容をタップ

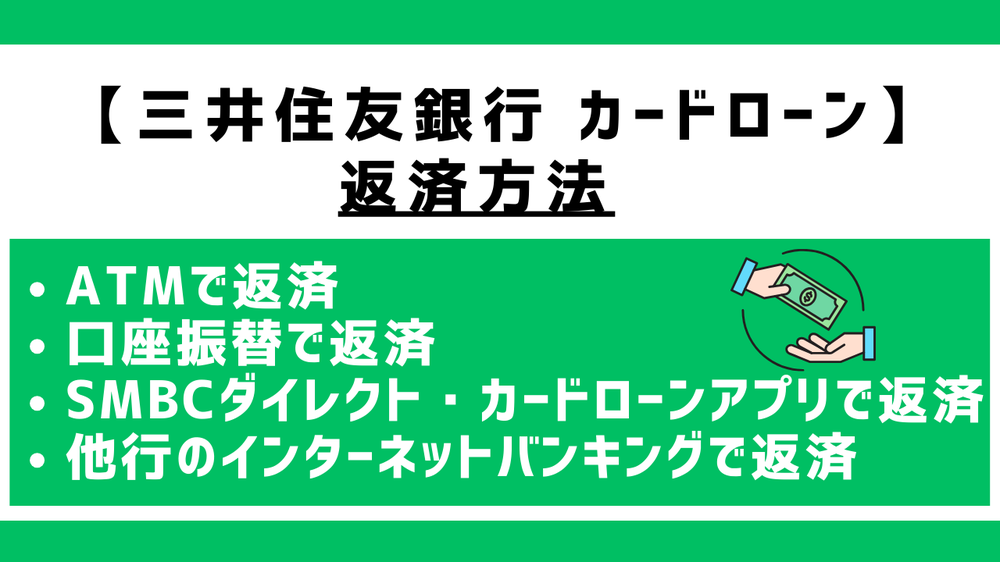

三井住友銀行 カードローンはどうやって返済するの?

ATMで返済

三井住友銀行 カードローンは三井住友銀行のATMだけではなく、全国の約120,000台の銀行やコンビニエンスストアなどの提携コンビニATMや提携金融機関ATMで返済することができます。

例えば以下のようなATMを利用することができます。

- セブン銀行ATM

- ゆうちょATM

- ローソン銀行ATM

- イーネットATM

- 三菱UFJ銀行ATM

- 他提携金融機関ATM

※ゆうちょATMは普通預金キャッシュカードから返済はできません

ATMの利用可能時間はそれぞれ違いますが、原則コンビ二ATMは365日24時間※使うことが出来ます。

※ATMの利用時間はATMにより異なるため公式で確認してください。

提携金融機関ATM以外は手数料無料で利用可能です。

※カードレスを選択の場合は(SMBCダイレクト)インターネットによるご利用となり、ATMはご利用いただけません。

口座振替で返済

口座振替とは返済期日に口座から自動で引き落とされる返済方法のことです。

三井住友銀行 カードローンの口座振替による返済は、三井住友銀行の普通預金口座とは別に返済用預金口座を登録して自動で引き落としされます。

口座振替は返済忘れが起きにくく、手数料が無料で利用することができるのがメリットです。

ただし、口座に残金が無かったら引き落としができないため、滞納扱いになってしまうので注意です。

SMBCダイレクト・カードローンアプリで返済

SMBCダイレクト・カードローンアプリのインターネット返済サービスを使えば、いつでもどこでも、手数料無料で返済が可能です。

インターネット返済サービスの利用にはインターネットバンキングの口座が必要なので、事前に登録を済ませておきましょう。

インターネット返済サービスは月に最大10回まで利用でき、端数の支払いにも対応しているので便利です。

他行のインターネットバンキングで返済

インターネットバンキングを使えばローンカードは不要で入金と出金ができます。

インターネットバンキングなら24時間いつでもどこでも返済できるので便利です。

三井住友銀行 カードローンなら、他行のインターネットバンキングでも返済可能なのが嬉しいポイントです。

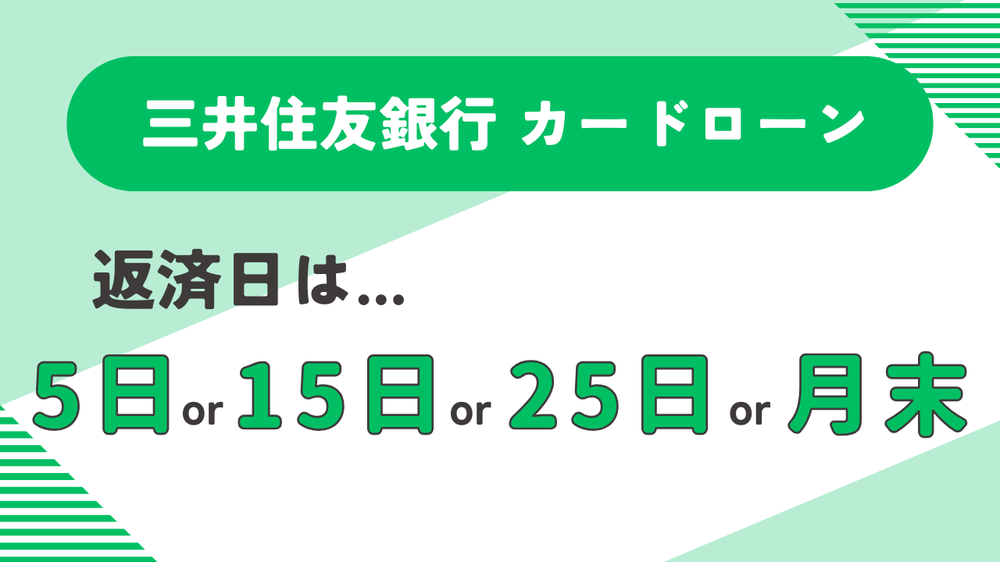

三井住友銀行 カードローンの返済日はいつ?

三井住友銀行 カードローンの返済日は4つから選べる!

- 毎月5日

- 毎月15日

- 毎月25日

- 毎月月末

三井住友銀行 カードローンの返済日は毎月5日、15日、25日、月末から選べます。

支払いが出来なくならないように、給料日近くに返済日に設定することをおすすめします。

銀行カードローンで返済日の選択肢があるのはなかなかないので特に給料を使い切ってしまい、返済が滞ってしまいがちという方は三井住友銀行 カードローンがおすすめです。

もちろん繰上げ返済も可能!

繰上げ返済は以下の方法で返済できます。

- 各種ATM

- 振込

- SMBCダイレクト(インターネットバンキング・テレホンバンキング)(振込・振替、他行からの入金)

三井住友銀行 カードローンは、毎月の返済以外でも返済できます。

各種ATM、振込、SMBCダイレクト(インターネットバンキング・テレホンバンキング)(振込・振替、他行からの入金)で入金できます。

繰上げ返済は利息を払わなくてもいいですし、将来の利息を減らすことが出来ます。

ただし、繰上げ返済は利息以上の入金が必要にならないことと、繰上げ返済すると直後の返済日は免除になるということは忘れないでください。

返済日が銀行の休業日だった場合は翌営業日が返済日になる

返済日が銀行の休業日である土日祝日などだと、銀行の翌営業日が返済日になります。

もし返済日がずれてしまうと返済し忘れてしまうという方は、返済日になれば引き落としてくれる口座振替や24時間365日返済できるインターネットバンキングでの返済にするなど対策をしましょう。

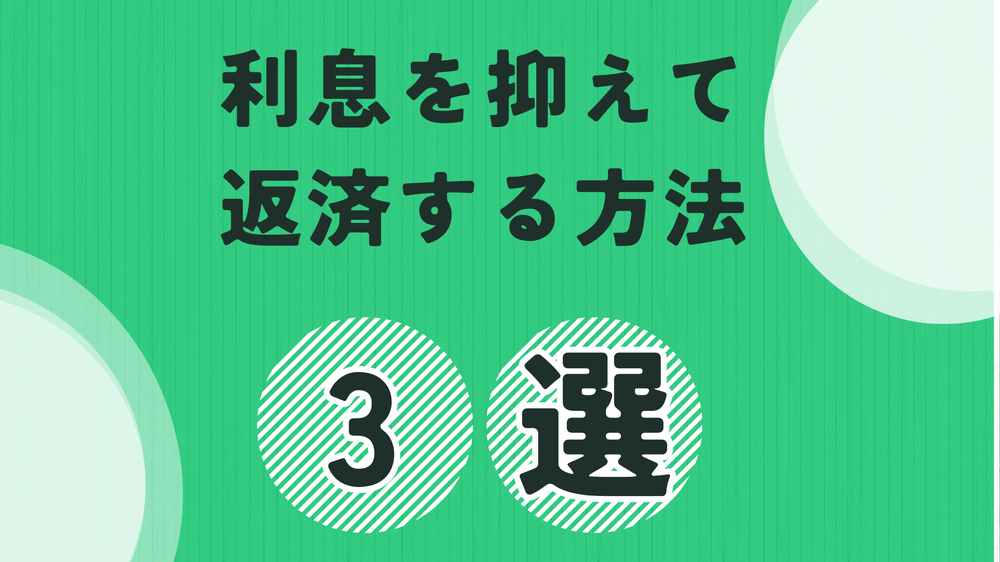

三井住友銀行 カードローンの利息を抑えて返済する方法3選

繰上げ返済する

繰上げ返済とは毎月の返済とは別に返済をすることです。

しかし、臨時返済したからといって次回の返済が無くなるわけではないので注意してください。

いつもの毎月の返済は、元金と金利を払わなければいけませんが、繰上げ返済した金額は全て元金にあてられるため効率よく返済できます。

契約後半年以上たっているなら増額審査を受ける

利用限度額が上がれば金利を下げられる可能性もあるため、契約後半年以上経っている場合は増額審査を受けてみましょう。

借入金額に応じた最高金利は法律で決められており、例えば借入額が100万円未満の場合は18.0%ですが、100万円以上の場合は15%です。

増額審査で利用限度額を増やし、実際に100万円借りた場合には金利を18%から15%に下げられます。

増額審査を受けるためには契約後から半年以上経っていないと申し込むことが出来ません。

また、利用限度額が上がったからといって借入額が大きくなりすぎると、その分返済も困難になってしまうため注意が必要ですし、金利を下げるために必要以上に借りすぎるのはやめましょう。

カードローンの借り換えを検討する

そこで銀行カードローンへの借り換えを利用することをおすすめします。

借り換えとは既存の借り入れを新規の借入先に借り換えることを指します。

借り換えは返済管理がしやすくなるので、もし他に借入先があるのなら三井住友銀行 カードローンへの借り換えを検討してみてもいいでしょう。

三井住友銀行 カードローンの最低返済額の表

三井住友銀行 カードローンの月々の返済は「借入後残高スライド元利定額返済方式」です。

借入残高スライド元利定額返済方式とは、最終借入後の残高の応じて変わる返済方式です。

三井住友銀行 カードローンの最終借入残高と返済額は以下の通りです。

| 約定返済時の借入残高 | 約定返済金額 |

|---|---|

| 1円~1,999円 | 約定返済時における借入残高全額(ただし、2千円を上限とします。) |

| 2,000円~100,000円 | 2,000円 |

| 100,001円~200,000円 | 4,000円 |

| 200,001円~300,000円 | 6,000円 |

| 300,001円~400,000円 | 8,000円 |

| 400,001円~500,000円 | 10,000円 |

| 500,001円~600,000円 | 11,000円 |

| 600,001円~700,000円 | 12,000円 |

| 700,001円~800,000円 | 13,000円 |

| 800,001円~900,000円 | 14,000円 |

| 900,001円~1,000,000円 | 15,000円 |

| 1,000,001円~1,100,000円 | 16,000円 |

| 1,100,001円~1,200,000円 | 17,000円 |

| 1,200,001円~1,300,000円 | 18,000円 |

| 1,300,001円~1,400,000円 | 19,000円 |

| 1,400,001円~1,500,000円 | 20,000円 |

| 1,500,001円~1,600,000円 | 21,000円 |

| 1,600,001円~1,700,000円 | 22,000円 |

| 1,700,001円~1,800,000円 | 23,000円 |

| 1,800,001円~1,900,000円 | 24,000円 |

| 1,900,001円~2,000,000円 | 25,000円 |

| 2,000,001円~2,100,000円 | 26,000円 |

| 2,100,001円~2,200,000円 | 27,000円 |

| 2,200,001円~2,300,000円 | 28,000円 |

| 2,300,001円~2,400,000円 | 29,000円 |

| 2,400,001円~2,500,000円 | 30,000円 |

| 2,500,001円~2,600,000円 | 31,000円 |

| 2,600,001円~2,700,000円 | 32,000円 |

| 2,700,001円~2,800,000円 | 33,000円 |

| 2,800,001円~2,900,000円 | 34,000円 |

| 2,900,001円~3,000,000円 | 35,000円 |

| 3,000,001円~3,500,000円 | 40,000円 |

| 3,500,001円~4,000,000円 | 45,000円 |

| 4,000,001円~4,500,000円 | 50,000円 |

| 4,500,001円~5,000,000円 | 55,000円 |

| 5,000,001円~6,000,000円 | 60,000円 |

| 6,000,001円~7,000,000円 | 65,000円 |

| 7,000,001円~8,000,000円 | 70,000円 |

借入する際はきちんと最低返済金額を確認して、今の生活で毎月支払いができるか考えてから申し込みましょう。

三井住友銀行 カードローンの公式サイトで、毎月返済額シミュレーションだけでなく、返済期間・返済総額シミュレーションができるので是非利用してみてください。

※毎月のご返済は、返済時点でのお借入残高によって約定返済金額が設定されます。

三井住友銀行 カードローンとSMBCモビットとの違いは?

三井住友銀行 カードローンとSMBCモビットは運営している会社は同じ三井住友フィナンシャルグループです。

二つのカードローンの大きな違いは三井住友銀行 カードローンは銀行カードローン、SMBCモビットは消費者金融カードローンという点です。

銀行カードローンは金利が抑えめな代わりに、即日融資ができず、審査が厳しい傾向にあります。

消費者金融カードローンは即日融資ができ、審査が比較的易しい代わりに、金利高いです。

元利均等返済方式

| 三井住友銀行 カードローン | SMBCモビット | |

|---|---|---|

| 金利 | 年1.5%~14.5% | 年3.0%〜18.0% |

| 最短融資時間 | 申込完了後から最短当日 (概ね2営業日程度)※ |

最短即日(最短当日) |

| 審査難易度 | 比較的難しい | 比較的易しい |

※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合がございます。

三井住友銀行 カードローンの返済が遅れるとどうなる?

返済期日翌日から遅延損害金が発生・電話やメールでの催促

三井住友銀行 カードローンの遅延損害金の金利は19.94%と高い!

三井住友銀行 カードローンの返済を滞納すると返済期日の翌日から遅延損害金が発生するので、返済が遅れた場合は返済するお金に加えて遅延損害金も払わなければなりません。

遅延損害金とは返済が遅延した場合に支払わなければならい損害賠償金のことです。

遅延損害金は遅延日数に応じて加算されるので、滞納期間が長ければ長いほどより多額のお金を払わなければなりません。

ちなみに三井住友銀行 カードローンの遅延損害金の利率は19.94%になります。

三井住友銀行 カードローンだけでなく遅延損害金の金利は他の金融機関も普通返済するときの金利よりも高く設定されているので遅れることが無いよう気を付けましょう。

三井住友銀行 カードローンの遅延損害金の計算式

滞納金額×19.94%÷365日×遅延日数

実際返済残高10万円で遅延した場合以下のようになります。

| 滞納期間 | 発生する遅延損害金 |

|---|---|

| 1か月 | 1,638円 |

| 2か月 | 3,277円 |

| 3か月 | 4,916円 |

自分の携帯にお知らせのメールと電話がかかってくる

返済日を過ぎた時点から三井住友銀行 カードローンからのお知らせメール・携帯電話への督促が始まります。

電話での督促といっても延滞して1週間であれば会社や自宅に来るわけではないので安心してください。

取り立てというよりもお知らせのようなイメージなので、電話やメールの頻度はあまり多いわけではありません。

一方、督促状などの郵便物はこの時点では届きません。

延滞1週間~1か月は督促状が届く・自宅や職場に電話がかかってくる

滞納1週間で督促状が自宅に届く

三井住友 銀行カードローンの返済を滞納してから1週間経過すると督促状が自宅に届きます。

督促状とは期限内に返済が行われていない場合に速やかな入金促すための書状のことです。

督促状には滞納分の返済期日と振込先などが記載されています。

この督促状は自宅に届くので、見られると借入をしていることがバレてしまうので、誰にもバレずに借りたい方は絶対に返済が遅れないよう気を付けましょう。

延滞1週間過ぎると職場や自宅に電話が来る

延滞1週間以内ならば自分の携帯電話に督促の電話が来ますが、1週間以上経過すると自宅や職場にも督促の電話が来ます。

ただし、職場の電話の際はカードローンを利用していると分からないよう配慮して連絡してくれます。

延滞2~3か月になると信用情報に傷が付く

延滞から2か月以上経つと信用情報機関に事故情報が登録されます。

いわゆるブラックリスト入りです。

ブラックリスト入りしてしまうと、以下のような状態になってしまいます。

- キャッシング・カードローン審査が通らなくなる

- クレジットカードの審査が通らなくなる

- 住宅ローンなどのローンが通りにくくなる・金利が高く設定される

- 賃貸物件の入居審査が厳しくなる

- 携帯電話・スマホの分割払いができない

このようにブラックリスト入りをすると多岐にわたって影響を及ぼします。

自分がブラックリスト入りしているか、ブラックリスト入りしていた場合お金を借りる方法、いつブラックが消えるのかの記事も併せてご覧ください。

延滞3か月過ぎると内容証明郵便で催告書が届く・財産の差し押さえが行われる

催告書に応じなければ裁判沙汰に

延滞3か月以上経ってしまうと、内容証明郵便で催告書が送られてくる可能性があります。

催告書とは、債務の履行を促す最終通告です。

これに応じなかった場合裁判などの法的装置がとられてしまいます。

このような状態になってしまった場合は裁判所の命令通りに返済を行うか、返済できない場合は弁護士などに相談して債務整理・自己破産を行う必要があります。

催告書を放置すれば財産の差し押さえが行われる

催告書を放置すると最終的に強制執行による財産差し押さえが行われる可能性があります。

あまり行われる可能性は高くないのですが、実行されると不動産や動産、預貯金、有価証券、給与など債務者の財産が差し押さえの対象になります。

給与については全額ではなく4分の1が毎月引かれます。

返済を滞納しそうなときは返済期日より前に連絡をしよう

三井住友銀行 カードローンの返済が難しいときは返済期日前のなるべく早い段階に三井住友銀行に連絡をするようにしましょう。

場合によっては返済期日を延ばしてくれる可能性があります。

返済期日を延ばしてくれるためにはこれを言って!

先程言った通り、返済期日より前に連絡をすれば返済期日を延ばしてくれる可能性があると言いましたが、そのためには返済する意思を表明することが大事です。

返済意志をより伝わりやすくするために、以下のことを必ず電話で言う・フォームに書くようにしましょう。

- なぜ遅れてしまうのか

- いつなら返済できるのか

- 今の時点でどれくらいなら返済できるか

この3つを伝えれば返済を待ってくれる可能性が高まります。

三井住友銀行 カードローンの基本情報

| 利用限度額 | 10万円~800万円 |

|---|---|

| 審査時間 | 最短当日※ |

| 融資までの時間 | 申込完了後から最短当日(概ね2営業日程度)※ |

| 借入金利 | 年1.5%~14.5% |

| 無利息サービス | × |

| 土日の借入 | 〇 ※審査通過後、カード受け取り後利用可 |

| 貸付対象 | お申し込みいただける方/お申込時の年齢が満20歳以上満69歳以下で、原則安定した収入のある方。 (年金収入のみの方はご利用いただけません)当行指定の保証会社であるSMBCコンシューマーファイナンス株式会社の保証を受けられる方。 |

| 在籍確認 | 原則電話で在籍確認 |

| 郵送物 | カードレスでの契約は郵送物無し それ以外郵送物有り |

※申込完了後の確認事項や、本人確認書類の提出状況によっては異なる場合がございます。

三井住友銀行 カードローンのメリット

三井住友銀行の口座を持っていなくても申込可能

普通、銀行口座を開設となると数日から10日程かかってしまうので融資までの時間が伸びてしまいますし、複数口座を持つと管理が面倒くさくなってしまいます。

しかし、三井住友銀行の口座を持っていなくても持っている銀行口座で借入金を受け取ることが出来ます。

ちなみに、他行への口座への振込手数料がかかるので注意です。

返済日が自由に選べる

一人一人給料日が違うため、給料日前に返済日が来てしまうと払えない...という場面になりがちですが、自分で返済日が選べるので給料日直後に返済日を設定しておけば払えないということも起きないでしょう。

カードレスで利用可能

三井住友銀行 カードローンはカードレスで利用することが出来ます。

ローンカードが見られてしまうとカードローンを利用していることが知られてしまうことがあるので、カードレスは誰にも知られにくく利用したい方におすすめです。

※三井住友銀行の普通預金口座をお持ちでない方、またWEBからお申込みのお客さまで、本人確認をオンラインで行った場合に限り「カードレス」の選択が可能です。

※カードレスを選択の場合は(SMBCダイレクト)インターネットによるご利用となり、ATMはご利用いただけません。

三井住友銀行 カードローンのデメリット

即日融資ができない

三井住友銀行 カードローンは銀行カードローンなので即日融資はできません。

それは、警察のデータベースでの照合や信用情報を調べるためです。

すぐにお金が欲しいという方は消費者金融のカードローンをおすすめします。

在籍確認の電話が勤務先にかかってくる

カードローンを利用するには在籍確認が必須です。

最近の在籍確認の方法は大手の消費者金融を始め、書類で在籍確認を行うところが増えていますが、三井住友銀行 カードローンは勤務先への電話で在籍確認を行います。

しかも、銀行名を名乗って電話がかかってくるのでもしかたらカードローンの在籍確認かと疑われてしまう可能性があります。

在籍確認の際には「クレジットカードの問い合わせ」などの言い訳を使うといいでしょう。

他の言い訳についても以下の記事で言及しているので是非ご覧ください。

会社情報の詳細事項については、以下のページ(三井住友銀行の公式サイト)で、

http://www.smbc.co.jp/aboutus/

商品情報の詳細事項については、以下のページ(三井住友銀行の公式サイト)で

http://www.smbc.co.jp/kojin/loan/cardloan/

ぜひご覧ください。