Paidy(ペイデイ)はやばい?その理由はブラックリスト入り?高額な手数料がかかる?裁判沙汰になる?わかりやすく解説

最終更新日:2025年08月27日

おすすめのカードローン

新規契約者数No.1!

最短18分で審査完了!

金利を抑えたい方におすすめ!

気になる内容をタップ

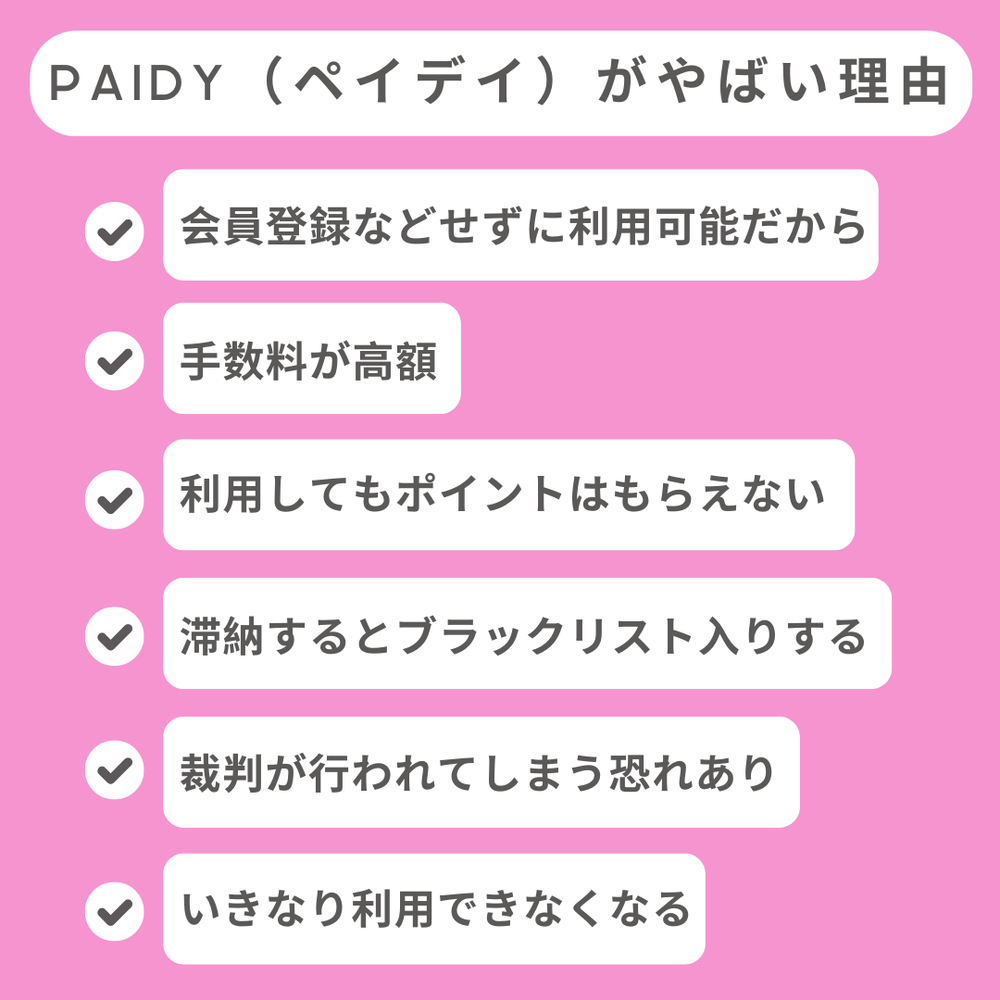

- Paidy(ペイデイ)はやばいと言われる理由

- 会員登録などをせずに利用できるから

- 利用してもポイントはもらえない

- 手数料が高額

- 滞納するとブラックリスト入りする

- 裁判が行われてしまう恐れあり

- 詐欺被害があった

- いきなり利用できなくなる

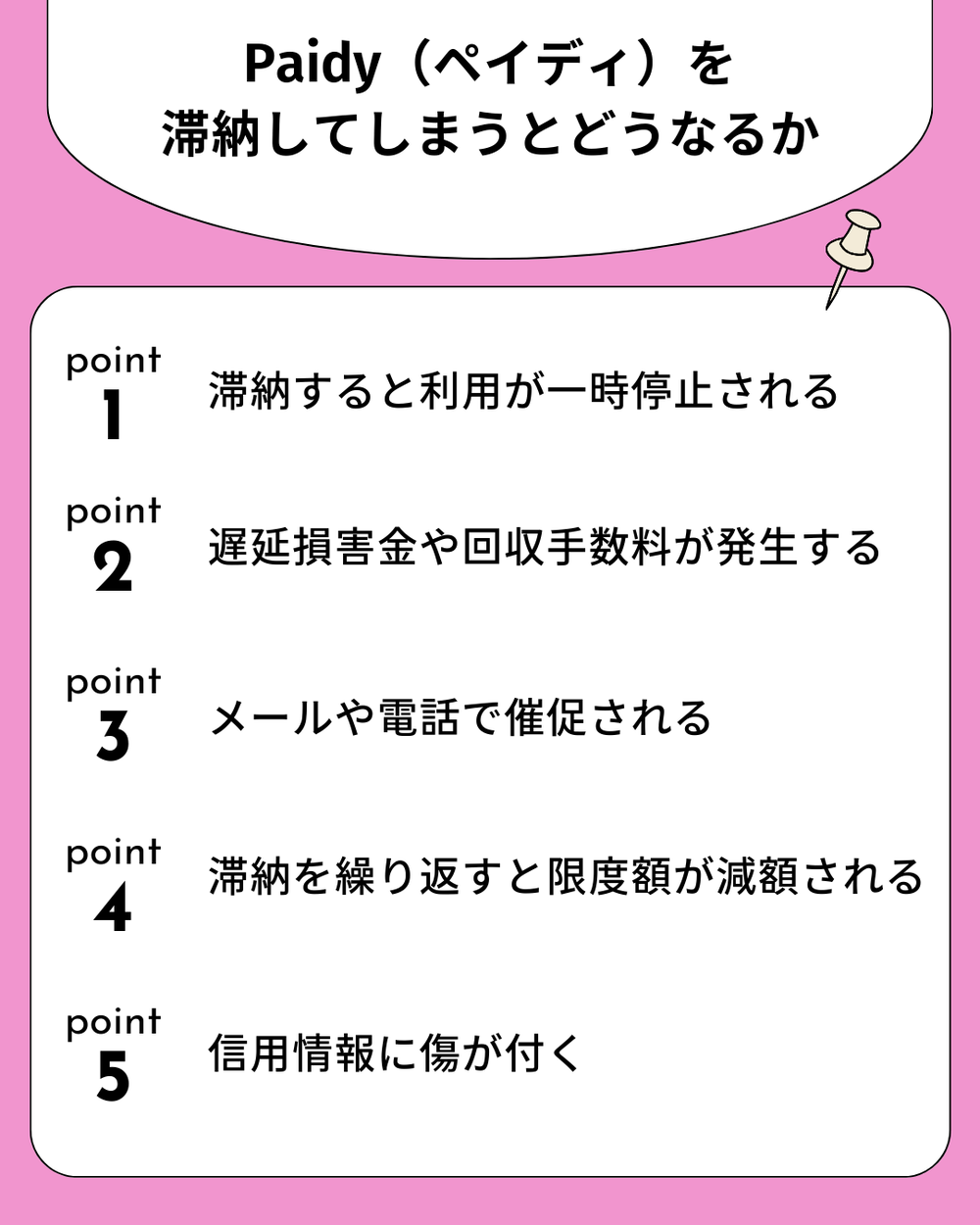

- Paidy(ペイディ)を滞納してしまうとどうなるか

- 滞納するとPaidy(ペイデイ)の利用が一時停止される

- 遅延損害金や回収手数料が発生する

- メールや電話で催促される

- 滞納を繰り返すと利用限度額が減らされる

- 2か月以上の滞納で信用情報に傷が付くリスクがある

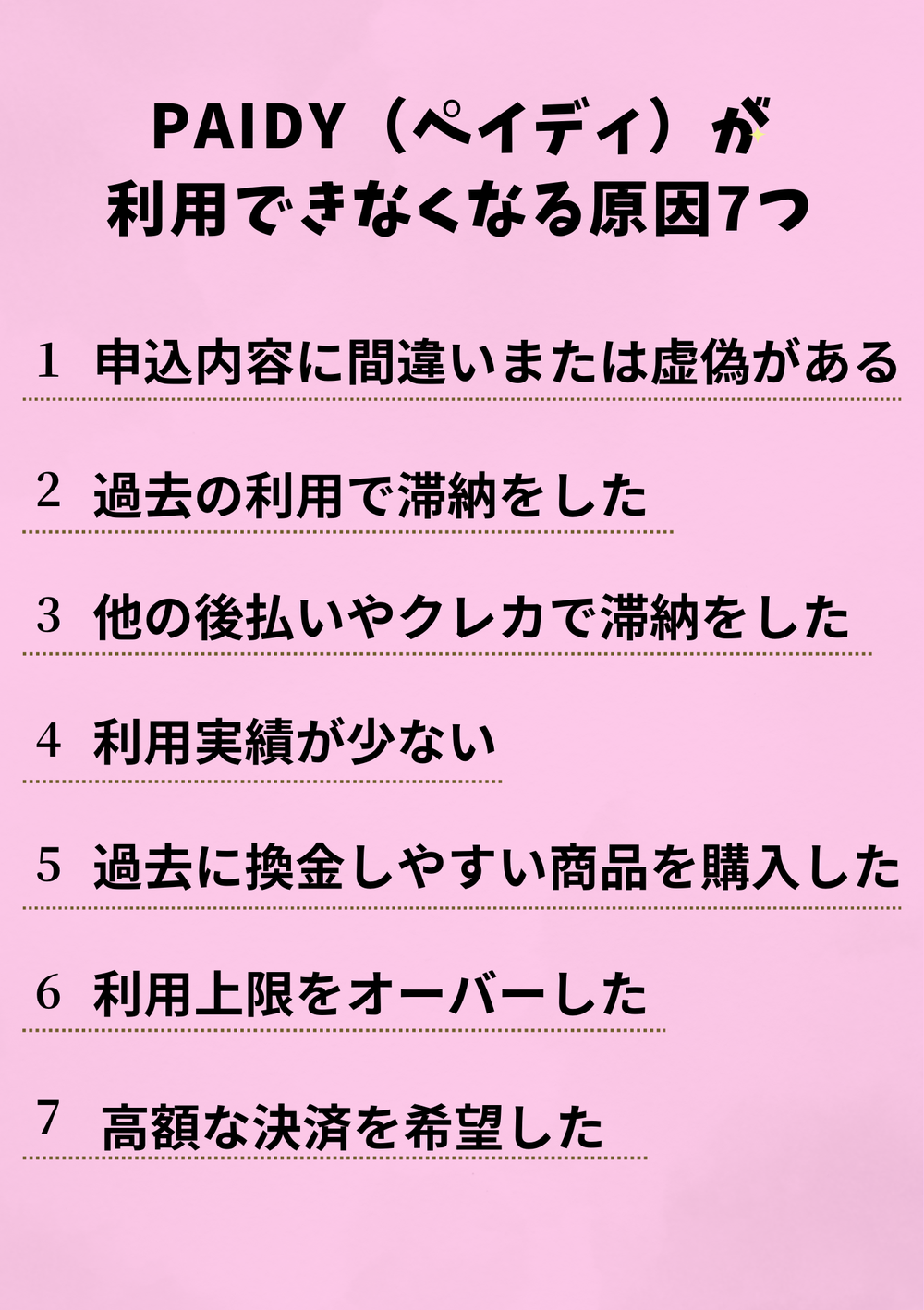

- Paidy(ペイディ)が利用できなくなる原因7つ

- 申し込み内容に間違いまたは虚偽がある

- 過去の利用で滞納をした

- 他の後払いサービスやクレジットカードで滞納をした

- Paidy(ペイディ)の利用実績が少ない

- 過去に換金しやすい商品を購入した

- 利用上限をオーバーした

- 高額な決済を希望した

Paidy(ペイデイ)とは

- 引用元

- Paidy:公式

Paidy(ペイディ)は、スマホひとつで簡単に後払いが可能になる決済サービスです。

メールアドレスと電話番号を登録するだけで利用可能と非常に手軽なのが特徴的です。

Paidy(ペイデイ)での支払い方法はネットショップのお支払い方法でPaidy(ペイディ)を選択し、メールアドレスと携帯番号を入力し、SMSで届く4桁の認証番号を入力して商品を購入します。

その後、翌月1日〜3日の間にメールとSMSで請求金額が通知され、翌月10日までに、コンビニ払い、銀行振込、口座振替で支払います。

買い物にサービスを利用しても、月末にはまとめて請求されます。

ネットショップにクレジットカード番号を登録したくない人・そもそもクレジットカードを持っていない人や実際に商品が届いて状態を見てから代金を払いたい人におすすめの支払方法です。

高額商品の購入に関して月末に支払えるか少々不安な人でも、分割払いも可能なので利用料金支払いの負担を抑えることもできます。

Paidy(ペイディ)が使えるお店は、AmazonやSHOPLIST、DMM.com、Qoo10など、ファッションや食品、美容、電化製品、航空券と幅広く、70万店舗以上で利用可能です。

Paidy(ペイデイ)はやばいと言われる理由

会員登録などをせずに利用できるから

Paidy(ペイデイ)は本人確認を要する会員登録をしないでも、メールアドレスと電話番号を入力するだけで利用できます。

とても簡単ですが簡単だからこそ危ないのではないかと感じてしまいますよね。

しかし危ないことは無く、正しい電話番号を入力すれば、SMSでワンタイムパスワードが届きます。

ワンタイムパスワードが発行されるので悪用される危険性が低くなります。

もしワンタイムパスワードが届かない場合は、もう一度自分の入力した電話番号を確認しましょう。

立替をしてくれた後、数日後メールとSMSで請求されるので、忘れることもありません。

利用してもポイントはもらえない

Paidy(ペイデイ)はクレジットカードのように一部の支払金額がポイント還元やキャッシュバックされることはありません。

ポイ活をしている方やなにかしらの還元が欲しい方はクレジットカードでのお支払いをおすすめします。

手数料が高額

Paidy(ペイデイ)の支払は口座振替以外のコンビニ払い・銀行振込は手数料が発生します。

支払時点で口座にお金があまりない人や口座を持っていない方はコンビニ払いや銀行振替を選びますよね。

コンビニ払いは最大390円(金額や何回払いにするかで変わります)、銀行振込の場合は金融機関ごとの振込手数料がかかります。

ちなみに大体銀行の振込料は350円以上、高い銀行だと700円程の場合もあります。

一括払いならあまり問題ないかもしれませんが、分割払いを選んだ方は毎回300円以上の手数料を払わなければならないので大きな負担になるでしょう。

滞納するとブラックリスト入りする

Paidy(ペイデイ)で立替てもたらったままメールやSMSでの請求を2か月間無視し続けるとブラックリスト入りしてしまいます。

ブラックリストとは信用情報に傷がついている状態のことを指し、様々なローンの審査が通りにくくなってしまったり、クレジットカードが作りにくくなります。

ブラックリスト入りしないようSMSとメールを逐一確認して払い忘れのないようにしましょう。

また、どうしても今は払えないという場合はPaidy(ペイデイ)のコールセンター( 0120-971-918 )に相談しましょう。

裁判が行われてしまう恐れあり

Paidy(ペイデイ)は滞納期間が3ヵ月を過ぎると提携する弁護士事務所に債権回収業務が委託され、滞納期間が半年を過ぎると裁判になる可能性があります。

債権譲渡後は、弁護士事務所による支払催促・取立てが始まります。

一括請求の督促や訴状が届いてしまいます。

絶対に支払いが遅れないようにしましょう。

詐欺被害があった

Paidy(ペイデイ)では以前以下のような事件がありました。

まず、詐欺をする人がフリマサイトで商品を比較的安価で出品します。

このとき詐欺をする人(出品者)は出品した商品を持っておらず、商品の公式サイトなどから流用した画像を使って購入者を待ちます。

購入者が決まると、出品者はフリマサイトでの取引を通じて知った購入者の名前や住所を使ってPaidy(ペイデイ)の加盟店で商品を注文します。

Paidy(ペイデイ)の加盟店は商品を購入者に送り、その商品を受け取った購入者はフリマサイト経由で出品者に代金を支払います。

しかし後日、購入者にはPaidy(ペイデイ)の加盟店からも詐欺をした人が購入した商品代金の請求が届いてしまいます。

またその他にも、 Paidy(ペイデイ) を装いフィッシングサイトに誘導し個人情報を抜き取ったり、その結果不正利用されてしまうケースも散見されています。

つい先程ペイディで利用覚えのない請求がいきなり届いて確認したらAEONSTYLEONLINEというところから合計で約50万円の利用が勝手にされていました。

このような事件があったので Paidy(ペイデイ)は危険ではないかと考える人が多いでしょう。

しかし、事件後ワンタイムパスワードや 決済情報をTLS(Transport Layer Security)接続を介して暗号化することで第三者への情報漏洩を防ぐよう対策がされました。

また、身に覚えのない請求があった場合、リンクはクリックせず、phishing@paidy.com または、 Paidy(ペイデイ)にログインし、トピックで[不正/禁止行為の報告]、サブトピックで[迷惑メール/不審なメールの報告]を選択してください。

メッセージ欄にメールの内容を記載し、[送信]をクリックします。

その後は不振なメールを削除して マイアカウント」に移動し、[取引履歴]をクリックして、不審な取引がないか確認してください。

いきなり利用できなくなる

Paidy(ペイデイ)が利用できなくなってしまう場合があるという声がありました。

利用できなくなってしまうのは以下が理由だと考えられます。

- 申込情報に虚偽があった

- 過去Paidy(ペイデイ)で滞納した・滞納している

- 過去に換金しやすい商品を購入した

- 利用上限をオーバーした

- 高額な決済を希望した

- 一部のデジタルコンテンツでは利用できないのに決済しようとした

これらに当てはまってないか確認した上でもう一度試してみましょう。

もし当てはまっていいない場合はPaidy(ペイデイ)側の不備の場合があるのでカスタマーセンター( 0120-971-918 )に連絡してみましょう。

Paidy(ペイディ)を滞納してしまうとどうなるか

滞納するとPaidy(ペイデイ)の利用が一時停止される

Paidyの支払い期日を1日でも過ぎると、一時的にPaidyの利用ができなくなってしまいます。

1日過ぎただけでは、ブラックリスト入りしてしまうことはありませんが、最近のネット通販ではPaidy(ペイデイ)がかなり普及しており、Paidy(ペイデイ)だけしかないというサイトも稀にあります。

そういったサイトも利用することができなくなってしまいますので支払期日迄に必ず払いましょう 。

遅延損害金や回収手数料が発生する

支払いに遅延していると、購入した商品代金とは別に延滞料金・遅延損害金(年利14.6%)が1日毎に発生します。他にも、回収手数料という費用も発生し、1回の請求あたり153円が請求されます。

遅延損害金の計算方法は以下の通りです。

ペイディで滞納している支払額×14.6%(paidyの年率)×未払い日数÷365

例えば、2万円を実際に滞納している場合は、30日間で240円の遅延損害金が発生します。

メールや電話で催促される

Paidy(ペイデイ)は滞納期間が1日でも過ぎると、メールやSMSでの催促が来ます。

一週間以上経つと電話 (050-3155-1041、050-3155-0130、03-4405-5442、03-5544-8715)で催促されます。

知らない番号だからといって無視してしまうとさらにペナルティが課されてしまう場合があるのできちんと出るようにしましょう。

2か月以上滞納すると、メールや電話だけでなく郵送物で督促状や訴状が届きます。

滞納を繰り返すと利用限度額が減らされる

支払いの滞納を繰り返してしまうと、これまでに挙げた遅延損害金といったペナルティの他に、利用枠を減額される可能性もあります。

Paidy(ペイデイ)には、利用者が通常利用できる上限額として「利用可能額」が決められています。

利用可能額は審査に基づいて設定された金額となり、また、利用する都度変動します。

大体会員登録をせずに利用する人は2~3万円、会員登録をすれば10万円の利用額が設定されます。

その後利用していくことで増加していきます。

要するに、利用限度額は信用で増減するのです。

限度額を減らされないよう気を付けて利用しましょう。

2か月以上の滞納で信用情報に傷が付くリスクがある

Paidy(ペイデイ)での支払情報は、信用情報機関との情報共有がされています。

そのため、2ヶ月以上支払いを滞納してしまうと、ブラックリストに登録されてしまいます。

ブラックリストに登録されてしまうと、先程言ったように、クレジットカードやローンを契約することがむずかしくなってしまいますし、他にも現在持っているクレジットカードの更新もできなくなってしまいます。

また、未払いを放置しているとブラックリストに載るだけではなく、給料や財産の差し押さえがされる可能性があります。

Paidy(ペイディ)が利用できなくなる原因7つ

人によってはPaidy(ペイディ)が利用できなくなる場合もあります。利用できなくなる原因として考えられるのは以下の7つです。

申し込み内容に間違いまたは虚偽がある

携帯電話番号やメールアドレスなどをはじめ、申し込みの際に入力する内容は間違えないように注意しましょう。

たとえわざとではなくても、情報が誤っていたことで審査に落ちる場合があります。

また、申込情報が虚偽情報だと明らかになると、信頼がなくなってしまい、その後Paidy(ペイディ)が利用できなくなる場合があります。

他人の個人情報を使ってなりすましを行うと、刑事事件に発展する恐れもあります。

過去の利用で滞納をした

Paidy(ペイディ)の支払い期限までに支払いができていない場合、Paidy(ペイディ)が利用できなくなります。

一度の遅延でも利用者の信頼性は落ちるため、たとえ延滞が解消されても一時期は使えなくなります。

Paidy(ペイディ)を利用する時は、支払い期限はしっかり守りましょう。

そして、自分が支払える金額で利用し、使い過ぎないように注意することも重要です。

他の後払いサービスやクレジットカードで滞納をした

Paidy(ペイディ)では、個人の信用情報が確認されることがあります。

信用情報には他社のクレジットカードや後払いサービスの利用状況もが記録されており、問題があると落ちる場合があります。

クレジットカードなどは滞納せず、期日どおりに支払うことで、信用情報に傷を付けずに済みます。

また、スマートフォンの端末代金の分割払いもローンの一種のため、滞納しないようにしましょう。

信用情報は、CICなどの情報機関に開示請求の手続きをすれば、内容を確認できます。

Paidy(ペイディ)の利用実績が少ない

Paidy(ペイディ)の審査の独自内容として、利用実績を考慮している点も挙げられます。

Paidy(ペイディ)は利用状況に応じて利用可能額が変動する仕組みで、申込者の信頼性が上がるほど、高額な決済もしやすくなります。

初めてPaidy(ペイディ)を利用する場合は、いきなり複数の高額決済をしようとすると落ちる可能性もあります。

利用実績が少ないうちは、Paidy(ペイディ)の決済額を少なめにして、短期間で何度も利用しないようにするのがおすすめです。

過去に換金しやすい商品を購入した

Paidy(ペイディ)では、過去にどのような商品を購入したのかも考慮されます。

換金しやすい商品を繰り返し購入した場合、Paidy(ペイディ)を悪用したとして評価されることがあります。

実際Paidy(ペイディ)の利用規約には、換金を目的とした商品購入は禁止すると定められています。

規約に違反すると、Paidy(ペイディ)の利用そのものが強制停止になる恐れもあります。

換金しやすい商品の具体例は、金券・ギフト券・商品券などです。

これらの商品はできるだけPaidy(ペイディ)で購入しないようにしましょう。

利用上限をオーバーした

Paidy(ペイディ)は利用者ごとに決済可能な上限を設定しています。

上限をオーバーすると決済はできません。

利用上限を超えることのないよう、アプリなどでお買い物のたびに上限を確認しておきましょう。

また、Paidyアプリで本人確認をすることで、上限がアップする場合があります。

本人確認を済ませると分割払いもできるようになるため、より便利にPaidy(ペイディ)を活用したい方は本人確認を済ませるのがおすすめです。

高額な決済を希望した

Paidy(ペイディ)はこれまでの利用実績に応じて、利用可能額が上がっていく仕組みです。

よって最初から高額な決済をするのは難しいです。

Paidy(ペイディ)を利用し始めて間もないなど、まだ信頼性が十分ではないとみなされている間は、高額な決済をしようとしても拒否されます。

10万円など高額な決済をせず、数千円など少額な決済をして、期日どおりに支払いましょう。

問題なく利用し続けていれば、Paidy(ペイディ)の利用限度額がアップしたり、高額決済ができるようになったりすることがあります。

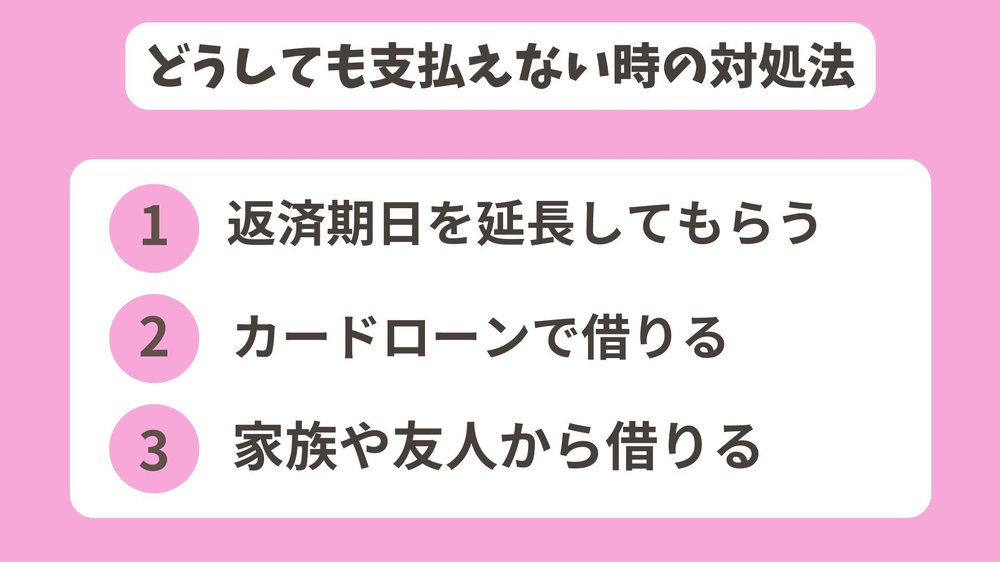

どうしても支払えない時の対処法

返済期日を延長してもらう

カスタマーセンターに連絡( 0120-971-918 )し、次の返済日までに支払うことができない事情と返済できる日にちを伝えれば返済日を延ばしてもらえる場合があります。

規定の返済日より前に連絡すれば、何のペナルティもなく利用することができるので、返済日以前に返せない場合はコールセンターの方に相談しましょう。

カードローンで借りる

大手の消費者金融であれば、即日融資してくれますし、審査が不安な人におすすめの借入先です。

金利は高い(~18.0%)のですが、無利息期間が設けられているところならば、金利0円で借入ができるので一時的に借りたい人には特に利用してみてください。

| 消費者金融 |

アコム

|

アイフル

|

プロミス

|

SMBCモビット

|

|---|---|---|---|---|

| 審査時間 | 最短20分 | 最短18分 | 最短3分 | 最短15分 |

| 融資時間 | 最短20分 | 最短18分 | 最短3分 | 最短15分 |

| 金利 | 年3.0%~年18.0% | 年3.0%~年18.0% | 年2.5%~年18.0% | 年3.0%~年18.0% |

| 限度額 | 800万円 | 800万円 | 800万円 | 800万円 |

| 無利息期間 | 30日間 | 30日間 | 30日間 | 無し |

| 電話での在籍確認の有無 | 原則無し | 原則無し | 原則無し | 原則無し |

| 郵便物の有無 | 無し | 無し | 無し | 無し |

利用者数No.1!アコム

| 利用限度額 | 審査時間 | 融資までの時間 |

|---|---|---|

800万円 |

最短20分 |

最短20分 |

| 借入金利 | 無利息期間サービス | 土日の借入 |

| 年2.4%〜17.9% | 30日間 |

対応可 |

アコムは、新規契約者数は消費者金融の中でNo.1と人気もあり、安心して利用できるカードローンです。

また、3秒で簡易審査できる機能があるので、申込ブラックにならずに自分が審査通過可能か分かります。

しかし、この審査は簡易的なものなので、申込後の審査と違う結果になることは十分にあり得ます。

あくまで参考程度に活用してみてください。

さらに、初回借入のみ30日間金利0円サービスがあるので、初めて消費者金融で借入を行う人、少額で借りたい人はにはおススメです。

Webでの申し込みなら最短18分で融資!アイフル

| 利用限度額 | 審査時間 | 融資までの時間 |

|---|---|---|

800万円 |

最短18分 |

最短18分 |

| 借入金利 | 無利息期間サービス | 土日の借入 |

| 年3.0%〜18.0% | 30日間 |

対応可 |

アイフルは原則在籍確認が無く、WEB完結でも申込することが可能なので誰にもバレずに借入したいという方におすすめです。

また、最大30日間の無利息期間があるため、短期間で返済できる見通しがある方でまだアイフルを利用したことがない人はぜひ利用してみてください。

さらに、審査・融資が最短18分ででき、多くの口コミには当日中に審査結果を確認できる声が多くあったので素早く借入したいという方に良いでしょう。

しかし、無利息期間は契約の翌日からカウントされるので、すぐに借入しない方で無利息期間を利用したい方はアイフルに申し込むのは辞めておきましょう。

また、アイフルはアイフルATM以外の振込・出金には手数料がかかるので注意してください。

審査が早い!プロミス

| 利用限度額 | 審査時間 | 融資までの時間 |

|---|---|---|

800万円 |

最短3分 |

最短3分 |

| 借入金利 | 無利息期間サービス | 土日の借入 |

| 年2.5%〜18.0% | 30日間 |

対応可 |

プロミスは、アプリローンであれば、カードなしで借入も返済も原則24時間利用できます。

審査時間最短3分と消費者金融のなかでもトップクラスです。

わざわざ新しく口座開設しなくてもよく、もともと持っている銀行口座を利用して借入や返済ができます。

口座開設に伴う煩雑な手続きがないのでよりスピーディーに借入ができます。

原則電話による在籍確認無いことも嬉しいポイントで、電話が来ることを気にしないでおでかけができます。

しかし、金利が高めであることと収入のない専業主婦の方は借りられないことがデメリットです。

Vポイントを貯めたいならSMBCモビット

| 利用限度額 | 審査時間 | 融資までの時間 |

|---|---|---|

800 |

15 |

15 |

| 借入金利 | 無利息期間サービス | 土日の借入 |

| 年4.5%〜18.0% | × |

対応可 |

SMBCモビットは、カードレスキャッシングができ、郵送物なし・在籍確認なしで申し込みが完了します。

SMBCモビットの特徴として挙げられるのは、利用していくたびにVポイントがたまり、貯まったVポイントを使って返済できます。

Vポイントを貯めている方ならばおすすめです。

簡易審査では最短10秒で結果を確認することができます。

こちらは本申込の前に利用することができるので、申込ブラックを避けることができます。

しかし、SMBCモビットは無利息期間を設けていないので、少額借りたい方なら他の無利息期間を設けている金融機関を利用した方が良いでしょう。

家族や友人から借りる

一時的な借入ですぐに返済できる見込みがあるのならば、家族や友人に相談するのも一つの手です。

信用情報に傷がつくことはありませんし、暗黙の了解で少し色を付けて返済するということはありますが無利子で借りることができます。

お金を借りたい理由といつまでに返すかというのをきちんと話せばお金を借りることができる可能性があります。

しかし、約束を守らずに借り続けると人からの信頼を失ってしまいますし、お金を貸してという言葉だけで関係が崩れてしまう可能性があります。

これからのことを考えた上で相談しましょう。

他にも一時的にお金を借りる方法はあるので、併せてこちらもご覧ください。

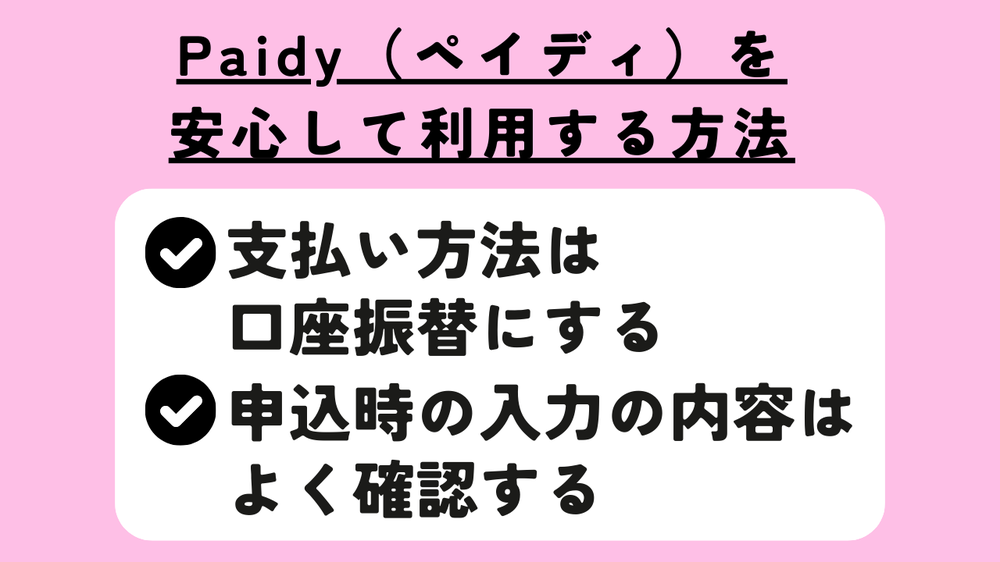

安心して利用する方法

支払方法は口座振替にする

口座持っている方は返済方法を口座振替すると、口座に支払額を上回る金額が入っていれば勝手に引き落とされるので、払い忘れがありません。

また、口座振替で支払えば手数料無料なのでおススメの支払方法です。

申込時の入力の内容はよく確認する

必要情報を入力するときに自分の電話番号とメールアドレスをよく確認しましょう。

もし電話番号を間違えてしまうと、ワンタイムパスワードが送られてこなくなってしまい利用できないので、入力後もきちんと確認して申込をしましょう。

Paidy(ペイディ)のよくある質問

最後にPaidy(ペイディ)に関してよく寄せられる質問に回答していきます。

信用情報に問題があってもPaidyは利用できる?

Paidyは(ペイディ)電話番号とメールアドレスのみで利用できますが、利用前に絶対に審査が行われます。

特にPaidyプラスの場合、審査の際には信用情報も確認するため過去に延滞や滞納を起こしている人は利用できない可能性が高いです。

ただし、信用情報の事故情報は完済してから2~10年程度で削除されるので、この期間を経過している人であれば利用できることがあります。

もしPaidy(ペイディ)の審査に不安がある場合には一度自分の信用情報を確認してみることをおすすめします。

Paidy(ペイディ)の支払い遅れはいつまでに払えば利用再開できる?

Paidy(ペイディ)の支払い遅れをいつまでに解消すればいいという明確な基準はありませんが、大体1か月以内に行うことで利用を再開できる場合はあります。

ただし、利用可能枠が減額されるといったペナルティが課されます。

強制解約とならない限りは利用再開できる見込みがあるようなので、気づいたときにすぐ支払いを済ませるようにしましょう。

Paidy(ペイディ)は滞納で解約になったら二度と申し込めない?

Paidy(ペイディ)に限らず、クレジットカードや後払いサービスの多くは滞納などにより解約になった場合、二度と利用できなくなります。

これは、たとえ信用情報から滞納の記録が消えたとしても社内にはPaidy(ペイディ)を解約になったという記録が一生残り続けるためです。

Paidy(ペイディ)を滞納してしまい解約となってしまった人は、電話番号認証のみで利用できるほかの後払いサービス等の利用を検討してください。

Paidy(ペイディ)以外も滞納していて払えない場合どうすればいい?

Paidy(ペイディ)以外の後払いサービスやカードローンの借り入れなどの支払いがかさみ多重債務状態になっているのであれば債務整理を検討しましょう。

債務整理には任意整理・個人再生・自己破産の3種類があり、手続きによっては借りたお金の利息や元金の一部もしくは全部を免除してもらうことが可能です。

ただし、債務整理を行った場合には債務の完済・免除から5~10年間は信用情報に記録が残るためほかのローンや審査の必要な後払いサービスは審査が通らなくなり利用できなくなります。

どうしても首が回らないという状況になる前におまとめローンなどを活用して借金を増やさず減らすための努力をしましょう。

Paidy(ペイディ)の支払い方法にクレジットカードは使える?

Paidy(ペイディ)の利用料金の支払い方法は口座振替・銀行振込・コンビニ払いの3つであり、すべて現金払いとなっているためクレジットカードは利用できません。

もしもクレジットカードで料金を支払いたいのであれば、はじめから自分が持っているクレジットカードで商品を購入する必要があります。

クレジットカードのほかにもデビットカードやほかの後払いアプリなども利用できません。

Paidy(ペイディ)の支払いが遅れそうな時は電話したら待ってもらえる?

Paidy(ペイディ)のカスタマーサポートに支払い延期を相談しても、基本的には支払い期限の延長には応じてくれます。

Paidy(ペイディ)の利用規約でも支払い期限は厳守するよう定められています。

一方的に支払いを遅らせると、Paidy(ペイディ)から督促の連絡が来たり、場合によっては法的措置を取られたりするリスクがあるでしょう。

信用情報にも傷がつき、今後クレジットカードの審査などに影響する可能性もあります。

支払いが難しい事情があるなら、無理のない返済プランをPaidy(ペイディ)と相談するのがベストです。

ただし、安易に支払いを先延ばしにするのは避けましょう。

Paidy(ペイディ)を計画的に利用し、責任を持って期日までに支払うことが重要です。

まとめ

Paidy(ペイデイ)は基本的に返済期日に間に合えば危険なく利用することができます。

クレジットカードを使いたくない・使えない・持っていないけどネットショッピングしたいという方にPaidy(ペイデイ)は特におすすめです。

| 利用限度額 | 審査時間 | 融資までの時間 |

|---|---|---|

800万円 |

最短20分 |

最短20分 |

| 借入金利 | 無利息期間サービス | 土日の借入 |

| 年2.4%〜17.9% | 30日間 |

対応可 |

| 利用限度額 | 審査時間 | 融資までの時間 |

|---|---|---|

800万円 |

最短18分 |

最短18分 |

| 借入金利 | 無利息期間サービス | 土日の借入 |

| 年3.0%〜18.0% | 30日間 |

対応可 |

| 利用限度額 | 審査時間 | 融資までの時間 |

|---|---|---|

800万円 |

最短当日 |

公式サイト参照 |

| 借入金利 | 無利息期間サービス | 土日の借入 |

| 年2.0%〜14.0% | × |

対応可 |