【プロミス】19歳で借入する方法を紹介!必要な書類や親の同意が必要なのかなど徹底解説

最終更新日:2025年10月21日

気になる内容をタップ

| 利用限度額 | 審査時間 | 融資までの時間 |

|---|---|---|

800万円 |

最短3分 |

最短3分 |

| 借入金利 | 無利息期間サービス | 土日の借入 |

| 年2.5%〜18.0% | 30日間 |

対応可 |

プロミスは、アプリローンであれば、カードなしで借入も返済も原則24時間利用できます。

審査時間最短3分と消費者金融のなかでもトップクラスです。

わざわざ新しく口座開設しなくてもよく、もともと持っている銀行口座を利用して借入や返済ができます。

口座開設に伴う煩雑な手続きがないのでよりスピーディーに借入ができます。

原則電話での在籍確認がないことも嬉しいポイントで、親御さんやバイトの方の人にバレる可能性も低くなります。

しかし、金利が高めであることと収入のない方は利用することができないので注意してください。

プロミスは19歳でも18歳でも借入可能!

プロミスの借入は18歳から可能

お申し込み条件

年齢18~74歳のご本人に安定した収入のある方。

プロミスは大手消費者金融の中で唯一18歳~19歳でも借入できる借入先です。

これは、2022年からの成年年齢の引き下げが影響しています。

民法の成年年齢には、一人で有効な契約をすることができる年齢という意味と父母の親権に服さなくなる年齢という意味があります。

このことからプロミスは18歳からでも借入できると考えられます。

ただ高校生は申込できない

プロミスは18歳から利用できますが、高校生の方は申込めません。

それは、高校生は普通だと1日中授業があり、バイトしていても収入が不安定だからです。

以下の記事で高校生でも利用できる借入先を紹介しているので是非ご覧ください。

18歳~19歳の方は本人確認書類の他に収入証明書類が必須

普通の借入なら本人確認書類1つで申込ができますが、18歳~19歳の方は追加で収入証明書類が必要になります。

収入証明書類と言われるものは以下の通りです。

- 源泉徴収票(最新のもの)

- 確定申告書(最新のもの)

- 税額通知書(最新のもの)

- 所得(課税)証明書(最新のもの/「収入額」と「所得額」の記載があるもの)

- 給与明細書(直近2か月分)+賞与明細書(直近1年分)

- 賞与明細書がお手元にない場合は、直近2か月分の給与明細書をご提出ください。

書類の詳細についてはまたあとで解説します。

また、本人確認書類や収入証明書類に記載されている住所が現在のお住まいと違う場合は追加での書類が必要です。

- 公共料金の領収書(電力・水道・ガス・NHK・固定電話)

- 住民票の写し・記載事項証明書

- 国税・地方税の領収書、納税証明書

- 社会保険料の領収書

※発行日から6か月以内のもの

他の大手消費者金融の年齢制限と比較

| 消費者金融 | 年齢制限 |

|---|---|

| プロミス | 18歳~74歳 |

| アコム | 20歳~ |

| アイフル | 20歳~69歳 |

| レイク | 20歳~70歳 |

| SMBCモビット | 20歳~74歳 |

このように、18歳~19歳で借入可能なのはプロミスのみです。

他の消費者金融が20歳以下に借入をしないのは、普通18歳~19歳より20歳の方が返済能力が高いからです。

「返済能力が高い=滞納・貸し倒れされるリスクが低い」ので20歳以下に貸付をしないのです。

19歳がプロミスに申し込むために必要な収入証明書とは?

19歳がプロミスに申し込むためには、必ず収入証明書を提出する必要があります。

収入証明書とは、その名の通り、収入を証明する書類の総称の事です。

どこでもらえるのか・いつもらえるのか・手数料の有無の早見表は以下の通りです。

| 収入証明書類 | どこでもらえるか | いつもらえるか | 手数料の有無 |

|---|---|---|---|

| 源泉徴収票 | 勤務先から配布 | 毎年12月 | 無し |

| 給与明細書 | 勤務先から配布 | 毎月 | 無し |

| 所得証明書 | 各自治体が発行 | 自分で申請 | 有り |

| 課税証明書 | 各自治体が発行 | 自分で申請 | 有り |

| 確定申告書の控え | 自分で発行 | - | 無し |

| 税額通知書 | 会社員・・・勤務先から配布 個人事業主・・・各自治体から配布 |

毎年6月 | 無し |

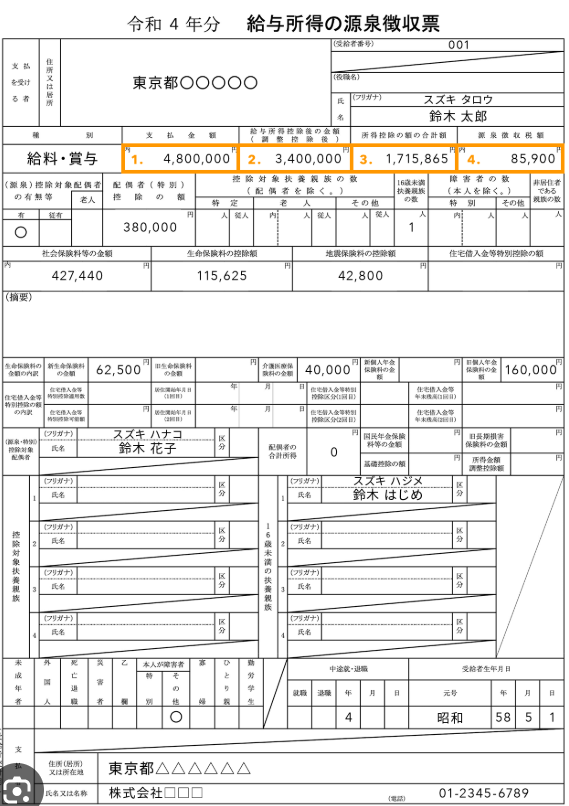

源泉徴収票を提出する場合は発行時期に注意が必要

確認事項

① 最新分(前年分以降)のもの

② 本人さまの氏名が記載されていること

③ 年収が記載されていること

④ 現在の勤務先名が記載されていること

- 提出日が1月1日から2月末日の場合は、前々年分のものも受付可能です。

- 退職欄に記載がある場合は採用できません。現在の勤務先から発行の源泉徴収票もしくは給与明細書をご提出ください。

源泉徴収票は、会社員や公務員など、勤務先から給与を受け取っている人(給与所得者)がもらえる収入証明書です 。

アルバイトでも必ず1年に1回、12月~1月頃に渡される書類で、年収や手取りの金額が一目でわかるため、ほかのローンの収入証明書としても利用できるケースが多いです。

プロミスに源泉徴収票を提出する際は、最新の書類を提出しましょう。

源泉徴収票が提出できない場合は給与明細書がおすすめ

確認事項

① 現在の勤務先名が記載されていること

② 支給年月が直近の連続した2か月分のもの

③ 本人さまの氏名が記載されていること

④ 「支給総額」が記載されていること

- 賞与があるお客さまは、直近1年分の賞与明細書もあわせて提出して下さい。

- 勤務先の記載がない場合、補完書類(社員証・会社発行の保険証)もあわせてご提出ください。

給与明細書は、会社員や公務員などの給与所得者がもらえる収入証明書です 。

給与明細書をプロミスに提出する場合は、直近2か月分を用意する必要があります。

また、社会人でボーナスを得ている方は、直近1年分の賞与明細書もあわせて提出しましょう。。

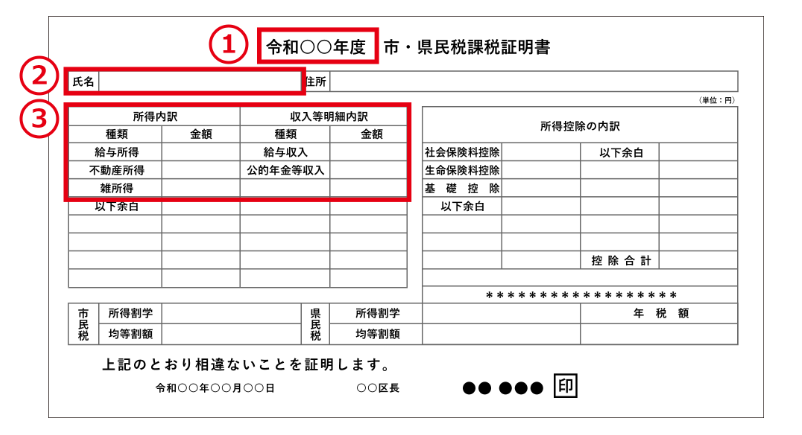

所得(課税)証明書

確認事項

① 最新分(記載年度が当年度)のもの

② 本人の氏名が記載されていること

③ 「収入額」と「所得額」が記載されていること

- ご提出日が1月1日から6月30日の場合は、記載年度が前年度のものも受付可能です。

所得証明書は、1月1日から12月31日までの1年間の所得の総額を証明するものです。

また、課税証明書は合計所得額に応じた住民税の課税額を証明する書類です。

これらの書類はその年の1月1日時点で居住している自治体の市区町村役場で発行できます。

ただ、手数料がかかるので注意です。

※所得証明書や課税証明書は地方自治体によって呼称が異なる場合があります。

確定申告書の控え

① 最新分(前年分)のもの

②本人の氏名が記載されていること

③ 「収入額」と「所得額」が記載されていること

④ 税務署へ提出済みであること

- 提出日が1月1日から3月31日の場合は、前々年分のものも受付可能です。

- 電子申告(e-Tax)の場合、受付日時が記載されている必要があります。

確定申告書とは、1年間の所得から税金を計算し税務署に申告・納付するための書類です。

主に個人事業主の方や自営業の方が書くものです。

ちなみに、最新のものであり、税務署へ提出済みである書類に限ります。

税額通知書 (住民税決定通知書・納税通知書)

確認事項

① 最新分(記載年度が当年度)のもの

② 「収入額」と「所得額」が記載されていること

③ ご本人さまの氏名が記載されていること

- ご提出日が1月1日から6月30日の場合は、記載年度が前年度のものも受付可能です。

- 市区町村役場によって書類の名称が相違する場合があります。詳しくは、市区町村役場へご確認ください。

税額通知書は、決定した住民税の額を通知する書類で自治体によっては住民税決定通知書や納税通知書と呼ばれることもあります。

該当する書類がひとつもない場合はコールセンターに相談する

源泉徴収票や給料明細書など、提出できる書類がひとつもない方は、プロミスのコールセンターへの相談してみましょう。

毎月給与が振り込まれている口座の通帳や、給与額がわかるメール、LINEなどのやり取りがあれば、収入を証明できる可能性があります。

収入証明書がなく、プロミスが指定している書類が用意できない場合は、一度コールセンターに電話をしてみるといいでしょう。

親バレしないで借入するための4つのポイント

- メールや電話番号は自分のものだけ設定する

- プロミスアプリローンで申し込む

- プロミスカードを発行する場合は自動契約機で行う

- 利用明細書を電子交付に設定する

- 返済の延滞をしない

携帯の電話番号は自分のものだけ設定する

プロミスは原則在籍確認の電話が無いものの、督促などでプロミスから電話で連絡が来ます。

申込時に自分の携帯電話の番号だけでなく、家の固定電話番号を登録してしまうと自宅にプロミスから電話がかかってきてプロミスの利用がばれる可能性があります。

プロミスアプリローンで申し込む

プロミスアプリローンとは スマートフォンのアプリを使ってお金を借りることができるサービスのことです。

プロミスアプリローンであれば、ローンカードを発行しなくて済むので、郵送物でバレることもローンカードでバレることもありません。

プロミスカードを発行する場合は自動契約機で行う

プロミスアプリローンの利用が心配であったり事情があり申し込めない場合は自動契約機でプロミスカードを発行することがおすすめです。

自動契約機だとその場でカードの発行と契約書の控えを受け取ることが出来ます。

さらに、郵送されるよりも圧倒的に早くローンカードを受け取れるので早く借入可能というのもメリットです。

【注意】自動契約機の入退室で親や近所の人にバレてしまう可能性がある

店舗の中には誰もいないものの、タイミングによっては、無人契約機がある建物に出入りする様子を、家族や友人、知人、上司、同僚などに見られてしまう可能性があります。

誰にも目撃されたくない場合には、居住している地域や勤め先から離れた場所にある無人契約機を利用したり、同僚や知人の通勤時刻を避けたりする工夫をしましょう。

利用明細を電子交付に設定する

普通カードローンの取引明細を受け取る場合自宅へ郵送してもらうのですが、WEB上で確認できる電子交付に設定することをおすすめします。

先程言った通り、取引明細が毎月届いてしまうと疑われる可能性が高いので電子交付に設定しましょう。

返済の延滞をしない

プロミスはWEB完結なら基本的に郵送物が無いのですが、返済を延滞した場合は督促状などの督促書類が届きます。

しかし、返済の延滞をして1日後に督促書類が郵送されるわけでは無く、延滞して約1週間経つと届きます。

延滞をしなければ発生しないリスクなので親バレしたくない場合は絶対に期日までに返済しましょう。

お金を借りたら就活に影響するの?

滞納したとしても就活に影響することは無い

結論、お金を借りても就活に影響することはありません。

なぜなら、個人の信用情報を調べられるのは、本人もしくは本人が同意した金融機関のみになっているからです。

もし仮に、金融系に就職することになり、企業側が信用情報を知ってしまった場合でも信用情報で採用か不採用か決めていいはと認められていません。

将来には影響する可能性はある

しかし、将来には影響する場合があります。

例えば、住宅ローンを組む際に信用情報に傷がついていないか、どのような金融状況か見られます。

その際に、返済で延滞や遅延などを起こしていると審査が厳しくなってしまうことや、金利を高く設定されてしまう場合があります。

信用情報をチェックされる機会は意外に多いです。

例えば以下の通りです。

- 新規のローンに申し込む時

- 利用限度額を増額する時

- クレジットカードを新規で申し込む時

- 高い金額の商品を分割払いにする時

など...

就活の際は、返済に問題があっても影響ありませんが、将来には悪影響を及ぼしてしまうので注意しましょう。

プロミスは何万円まで借入できるの?

借入できるのは年収の3分の1の額以下

プロミスは貸金業者なので総量規制という法律が適用されます。

総量規制とは、貸金業者は年収の3分の1の額以上貸付をしてはいけないという法律です。

例えば、年収が150万円の方は50万円までしか借入ができません。

また、年収が150万円であっても必ずしも50万円借入できるわけではなく、属性や信用情報も反映してプロミスが決めます。

年収がいくら多くても大体50万円以下

年収がいくら多くても、借入限度額は大体50万円以下の額で設定されることが多いです。

それは、多く貸付してしまうと申込者が借入し過ぎて借金地獄になってしまう恐れがあるからです。

最初は少額にして、利用実績を積み上げていき増額していくという流れになります。

また、借入限度額を増額するためには別に審査が必要になります。

審査に通るコツ

金融機関でお金を借りる際、クレジットカードを作成する際には必ず審査があります。

安定した収入を得る

審査では、「安定・継続」した給料を求められます。

2か月以上勤続して、最低限生活できるくらいの収入がないと審査落ちの可能性が高いでしょう。

特に派遣社員やアルバイトの方は、収入にムラがある人が多いでしょう。

利用する場合は少なくとも、直近2か月は収入に差が出ないよう心がけましょう。

また、転職したばかりやアルバイト先・パート先を変えたばかりだと、勤続年数が0年でまだ収入が安定していないと判断されてしまうので注意です。

申込の時期を見極めることが重要です。

正しい情報を入力する

申込の際に氏名・住所・勤務先・年収など、返済できる能力があるか判断するために入力します。

その際に誤字・脱字が無いように確認して入力してください。最悪審査に落ちてしまいます。

また、より多くの金額を借りようとして年収をかさ増しして入力するなどの嘘をかくと、必ずバレて審査に落ちます。

さらに、その会社では二度と利用できなくなってしまうので気を付けましょう。

融資額希望額を極力少なめにする

当たり前ですが、融資希望額が少ないほど返済できる可能性が高いので審査は通りやすくなります。

多めに借りてしまうと使い過ぎてしまいますし、返済期間が長くなってしまうので手数料が余分に発生してしまいます。

自分が今どれだけ必要なのかきちんと見極めて申込を行いましょう。

信用情報に傷がついていないか確認

信用情報は、一度に何社も申込をしてしまうことや、過去に別の会社で審査に落ちることで傷がついてしまいます。

絶対に同時に借入の申込を行わないことと、審査に落ちてしまった場合は6か月以上の間をあけて申し込むことを心がけましょう。

また、現在借入しているところで、返済の遅延などを繰り返していると審査に通る可能性は非常に低くなります。

プロミス以外で19歳でお金を借りる方法

キャッシング枠を利用する

既に持っているクレジットカードのキャッシング枠であれば、審査なしで借りることができます。

キャッシングサービスを利用した際の金利はカード会社によって異なりますが、一般的に消費者金融のカードローンと同じくらい(18.0%)です。

しかし、カードローンよりも借入できる金額は低く、限度額はショッピング枠と合算されることが多いです。

質入れをする

質屋に家具や家電などを質入れすれば、もちろん審査なしで現金を手に入れることができます。

いくら借入できるかは預けた品の価値によりますが、その預けた品は利息と元金を一緒に質屋に返すと取り戻すことができます。

ただし、質屋の利息が非常に高く、消費者金融の最大利息18.0%に対して質屋の利息は最大年利109.5%にもなります。

また、返済期間が3か月と設定されることが多いので、最終手段として利用しましょう。

公的融資に申し込む

公的融資は、国が行っているので安心感はあるのですが、借入までに手続きが面倒であったり、すぐに融資を受けることができません。

融資が遅くなってでも金利を安くしたい方や安心して借入を行いたい方はおすすめです。

緊急小口資金

緊急小口資金は、個人向けに用意されている融資方法です。

小口なので少額しか借りることができないのですが、融資を受けるための条件と審査内容が緩くなっています。

また、無利子なので負担なく借入ができます。

しかし、融資を受け取るためには、1週間かかるので時間に余裕のない人にはおススメしません。

不動産担保型生活資金(不動産を担保としての低所得高齢者世帯への貸付)

土地の評価額の70%程度を月30万円以内で国が貸付をしてくれます。

貸付期間は借受人の死亡時までまたは貸付元利金が貸付限度額に達するまでになります。

しかし、年3%の金利があるのと、保証人が必要なので手間がかかってしまうので注意してください。

福祉費(介護サービス費用など)

貸付限度額は40万円で、連帯保証人ありだと無利子で、なしだと金利年1.5%で利用できます。

しかし、福祉費なので、使い道が介護サービス費用などに限られてしまいます。

年金生活者支援給付金制度

年金生活者支援給付金制度は、老齢基礎年金、障害基礎年金、遺族基礎年金など、公的年金を上乗せ支給してくれる制度のことです。

対象者は 同一世帯の全員が市町村民税非課税であり、前年の公的年金等の収入金額とその他の所得との合計額が878,900円以下の方です。

年金生活者支援給付金の申込が受理されると月に5,140円もらうことができます。

19歳でお金を借りる際にやってはいけないこと

ヤミ金に手を出す

ヤミ金とは貸金業者登録を受けていない違法業者のことを言います。

一時的にお金がもらえるからと言って手を出す人やそもそもヤミ金業者と知らずに借りてしまう人がいますが、絶対にそのような会社から借りないでください。

最近のヤミ金はお金が借りられないケースが増えており、個人情報だけ抜き取られてしまいます。

もし、借りられたとしても違法な利息で絶対に返済できないシステムになっています。

聞いたことのない貸金業者から借りるときは、登録されているか確認してから借りましょう。

また、審査なしで借りられるというのは絶対にヤミ金なので、注意してください。

別のローンに新規・増額申込

審査に落ちたばかりで別のローンに新規・増額の申込を行っても、審査に落ちてしまう可能性が高すぎるのと、申込ブラックに陥ってしまう場合があるのでやめましょう。

ちなみに申込ブラックとは、金融機関に申込を行い続けていることで、お金が無いと判断されてしまい、審査に落とされてしまう状態のことを言います。

クレジットカード現金化

クレジットカード現金化とは、キャッシング枠ではなくショッピング枠で商品を購入し、買い取ってもらうことにして現金を手にすることです。

その後、商品代金をクレジット会社に支払い続けることになります。

しかし、クレジットカード現金化は違法とはなっていないのですが、クレジットカード会社は規約で禁止しています。

もし、発覚した場合はクレジットカードの利用停止や解約の事態になってしまう場合もあります。