プロミス借りたらどうなる?やばい?評判・口コミも紹介!

最終更新日:2025年09月23日

おすすめのカードローン

最短3分で審査完了!

新規契約者数No.1!

誰にもバレたくない人におすすめ!

気になる内容をタップ

| 利用限度額 | 審査時間 | 融資までの時間 |

|---|---|---|

800万円 |

最短3分 |

最短3分 |

| 借入金利 | 無利息期間サービス | 土日の借入 |

| 年2.5%〜18.0% | 30日間 |

対応可 |

プロミスで借りたらどうなる?プロミスはやばい?

返済する額は借入額+利子の額になる

プロミスだけではなく貸金業者や銀行カードローンなどで借入して返済する場合には、借入額+利子の額が返済額になります。

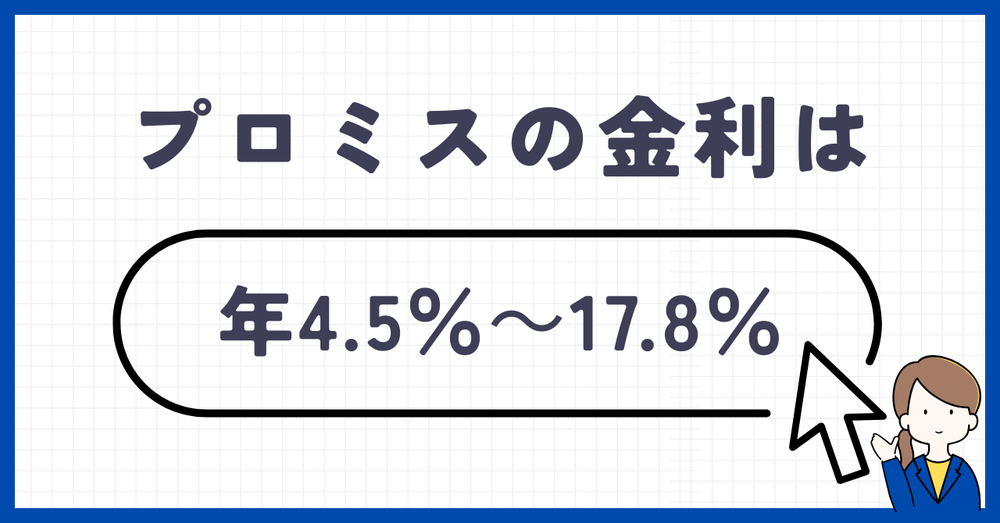

プロミスの金利は年4.5%~17.8% です。

利息の計算式を以下の通りです。

利息=利用金額×借入利率÷365日×利用日数

利用金額が高く、利用日数が長いと利子の額が多くなります。

返済の滞納や遅延するとさらに借金が増える場合がある

返済を滞納したり、遅延してしまうと元々返済する額に遅延損害金を上乗せして請求されます。

この遅延損害金は法律で定められている年20%以下の金利ならば請求することは合法です。

返済が遅延しなければバレないように配慮してくれる

プロミスは個人情報保護法に則って営業しているので家族や職場の人に意図的に利用をバラすという事は絶対にありません。

在籍確認の電話もバレないように会社名を名乗らなかったり、ローンカードを発行しないで利用できたりと利用がバレにくいようにしてくれます。

しかし、返済を遅延すると家や会社に取り立て・督促状が来たり、給与を差し押さえられてしまうので、利用がバレてしまいます。

プロミスはやばくない!安心できる会社

プロミスは「貸金業法」という法律を守って運営されているため安心して利用することが出来ます。

貸金業法は、貸金業者の適正な運営を確保し、利用者を保護するための法律です。

「貸金業法」には以下のようなことが定められています。

- 登録には、一定の資本金要件や財産基準が求められる

- 年20.0%(元本10万円未満)など、貸付金額に応じた上限がある

- 借り手の返済負担を減らすため、年収の1/3を超える貸し付けを原則禁止(銀行は対象外)

- 夜間や職場への取り立て禁止

- 執拗な催促や暴力的な取立ての禁止

もし違反した場合は、業者に対して業務停止の行政処分、さらに刑事罰が科される場合があります。

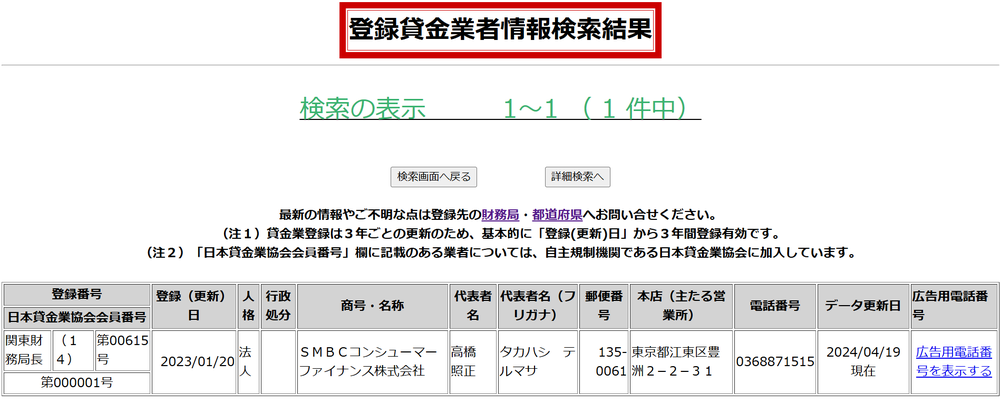

さらに、プロミスは金融庁に登録されている正式の業者です。

また、この画像から分かる通りプロミスはSMBCコンシューマーファイナンス株式会社という三井住友のグループ会社が運営されているので安心です。

プロミスの口コミ・評判

プロミスの口コミ・評判を2年以内にプロミスを利用した・利用している方に独自でアンケート取りました。

プロミスの良い口コミ・評判

申し込みから審査結果が出て融資してもらえるまでの時間がとても早くて、急な出費だったのでとても助かりました。

ネットでの申し込みが簡単で、スマホから手続きを進めることができたところも便利でした。

知名度があるので安心できると思った。加えて、審査スピードに速さや返済金利の安さ、店舗の多さがメリット。

プロミスは「審査が早い」「融資までがスムーズ」という声が多く寄せられていました。

また、プロミスは大手消費者金融ですし、CMも放映されているので安心して利用することができるというのもメリットだという声もありました。

プロミスの悪い評判・口コミ

プロミスに申し込みして悪かった点は、「職場への在籍確認があった」ところです。

プロミスに申し込んで悪かったと思ったのはここに申し込んだことで家族に借り入れをしたことがすぐにバレてしまったのでその点はあまり良くないと思ったというのがあります。

返済期日が近づくと少しプレッシャーを感じたことです。利用額が増えると、返済額も高くなるため、計画的に返済しないと利息がかさむことがある点が不安でした。

プロミスの悪い評判について書かれた口コミはあまりありませんでした。

強いて言えば、在籍確認があったことや利用がバレたこと、返済のことについて心配だったという声がありました。

しかし、プロミスは在籍確認の電話は9割以上来ませんし、これから紹介する利用がバレないコツを実践していれば誰かにバレずに利用することが出来る可能性が高くなります。

また、返済の不安については、給料日後すぐに返済日を設定して返済すれば、返済日も忘れにくくなるでしょう。

さらに、お金に余裕のある月には繰上返済して早く完済できるようにしましょう。

プロミスの金利は年4.5%~17.8%

プロミスの金利は先程言った通り、年4.5%~17.8%になります。

金利は借入した金額と信用情報によって変わります。

借入金額別の上限金利表

借入時の利息は金利に基づいて計算されるのですが、その金利は「利息制限法」により上限金利が定められています。

| 借入金額 | プロミスの上限金利 | 利息制限法の上限金利 |

|---|---|---|

| 10万円未満 | 年17.8% | 年20.0% |

| 10万円以上100万円未満 | 年17.8% | 年18.0% |

| 100万円以上 | 年15.0% | 年15.0% |

10万円未満借入したからと言って、必ずしも金利が年17.8%になるわけではないので、参考程度に見ておきましょう。

プロミスの借入金額別の返済早見表

プロミスは5年以内に完済しなければなりません。

5年以内に完済するための必要額を残高ごとに、金利を年17.8%として計算します。

借入金額が10万円の場合

| 返済期間 (回数) |

各回返済金額 | 返済総額 |

|---|---|---|

| 1年以内 (11回) |

10,000円 | 109,043円 |

| 2年以内 (24回) |

5,000円 | 119,490円 |

| 3年以内 (32回) |

4,000円 | 125,864円 |

| 4年以内 (-) |

- | - |

| 5年以内 (-) |

- | - |

借入金額20万円の場合

| 返済期間 (回数) |

各回返済金額 | 返済総額 |

|---|---|---|

| 1年以内 (12回) |

19,000円 | 219,093円 |

| 2年以内 (24回) |

10,000円 | 238,999円 |

| 3年以内 (32回) |

8,000円 | 251,743円 |

| 4年以内 (-) |

- | - |

| 5年以内 (-) |

- | - |

借入金額30万円の場合

| 返済期間 (回数) |

各回返済金額 | 返済総額 |

|---|---|---|

| 1年以内 (12回) |

28,000円 | 329,160円 |

| 2年以内 (24回) |

15,000円 | 358,508円 |

| 3年以内 (36回) |

11,000円 | 387,289円 |

| 4年以内 (-) |

- | - |

| 5年以内 (-) |

- | - |

借入金額が40万円

| 返済期間 (回数) |

各回返済金額 | 返済総額 |

|---|---|---|

| 1年以内 (12回) |

37,000円 | 439,224円 |

| 2年以内 (24回) |

20,000円 | 478,013円 |

| 3年以内 (35回) |

15,000円 | 512,860円 |

| 4年以内 (47回) |

12,000円 | 555,875円 |

| 5年以内 (53回) |

11,000円 | 579,111円 |

借入金額50万円

| 返済期間 (回数) |

各回返済金額 | 返済総額 |

|---|---|---|

| 1年以内 (12回) |

46,000円 | 549,288円 |

| 2年以内 (24回) |

25,000円 | 597,524円 |

| 3年以内 (34回) |

19,000円 | 638,578円 |

| 4年以内 (47回) |

15,000円 | 694,862円 |

| 5年以内 (58回) |

13,000円 | 746,160円 |

より具体的に計算したいという方は、プロミスの返済シミュレーションをご利用ください。

プロミスを利用していることをバレなくするコツ

- 携帯の電話番号とメールアドレスは自分のものに設定する

- プロミスアプリローンで申し込む

- プロミスカードを発行する場合は自動契約機で行う

- 利用明細を電子交付に設定する

- 返済の延滞をしない

携帯の電話番号とメールアドレスは自分のものに設定する

プロミスは原則在籍確認の電話が無いものの、本人確認や審査結果、督促などでプロミスから連絡が来ます。

申込時に自分の携帯電話の番号だけでなく、家の固定電話番号を登録してしまうと自宅にプロミスから電話がかかってきてプロミスの利用がばれる可能性があります。

プロミスアプリローンで申し込む

プロミスアプリローンとは スマートフォンとアプリを使ってお金を借りることができるサービスのことです。

プロミスアプリローンであれば、ローンカードを発行しなくて済むので、郵送物でバレることもローンカードでバレることもありません。

プロミスアプリローンでの取引の流れ

プロミスのアプリをインストールをして、アプリ内の「新規お申込フォーム」に必要事項を入力します。

「アプリローン」では、アプリを使って本人確認書類をアップロードして提出することができます。

以下のうちいずれかをスマートフォンで撮影し、アプリで送信します。- 運転免許証(経歴証明書も含む)

- パスポート(2020年2月3日以前に発行されたもので、住所欄に現在お住まいの自宅住所が記載されているもの)

- 健康保険証

- マイナンバーカード(通知カードは不可)

- 在留カード、特別永住者証明書

また、希望借入額が50万円を超える場合や、他社借入額と今回のご希望額の合計が100万円を超える場合、お申込時の年齢が19歳以下の場合は、収入証明書類の提出が必要です。

収入証明書類として使用できるのは以下の通りです。- 源泉徴収票

- 確定申告書

- 税額通知書

審査の結果が、お申込時に入力したメールアドレスに通知されます。

審査に通過し、ご契約が完了するとすぐに借入可能になります。「スマホATM」とは、スマートフォンとアプリがあればコンビニエンスストアのATMでお借入ができるサービスでセブン銀行ATM・ローソン銀行ATMで利用可能です。

利用の手順は、以下のとおりです。

1. プロミスのアプリで「スマホATM取引」をタップ

2. コンビニエンスストアのATMで「クレジット取引(セブン銀行)」もしくは「スマホ取引(ローソン銀行)」をタップ

3. プロミスのアプリで「お借入」をタップ

4. アプリでATMに表示されたQRコードを読み込む

5. アプリに表示された企業番号とワンタイム暗証番号をATMに入力

6. お借入希望額を入力「スマホATM」は借入だけでなく返済もできます。

先程と同じでセブン銀行ATM・ローソン銀行ATMで利用可能です。利用手順は以下の通りです。

1. プロミスのアプリで「スマホATM取引」をタップ

2. コンビニエンスストアのATMで「クレジット取引(セブン銀行)」もしくは「スマホ取引(ローソン銀行)」をタップ

3. プロミスのアプリで「ご返済」をタップ

4. アプリでATMに表示されたQRコードを読み込む

5. アプリに表示された企業番号とワンタイム暗証番号をATMに入力

6. 返済額を入力

申込フォームに必要事項を入力

本人確認書類等の提出

審査

スマホATMを操作してお借入

返済もスマホATMで可能

プロミスカードを発行する場合は自動契約機で行う

プロミスアプリローンだとローンカードを発行しなくてよく親バレしにくいのですが、プロミスアプリローンの利用が心配であったり事情があり申し込めない場合は自動契約機でプロミスカードを発行することがおすすめです。

プロミスを利用するとなるとプロミスアプリローンを利用しない限りプロミスカードというローンカードが発行されます。

ローンカードは郵送されるのでその郵送物でプロミスを利用していることがバレてしまう可能性があります。

しかし、自動契約機だとその場でカードの発行と契約書の控えを受け取ることが出来ます。

さらに、郵送されるよりも圧倒的に早くローンカードを受け取れるので早く借入可能というのもメリットです。

【注意】自動契約機の入退室で親や近所の人にバレてしまう可能性がある

店舗の中には誰もいないものの、タイミングによっては、無人契約機がある建物に出入りする様子を、家族や友人、知人、上司、同僚などに見られてしまう可能性があります。

誰にも目撃されたくない場合には、居住している地域や勤め先から離れた場所にある無人契約機を利用したり、同僚や知人の通勤時刻を避けたりする工夫をしましょう。

利用明細を電子交付に設定する

普通カードローンの取引明細を受け取る場合自宅へ郵送してもらうのですが、WEB上で確認できる電子交付に設定することをおすすめします。

先程言った通り、取引明細が毎月届いてしまうと疑われる可能性が高いので電子交付に設定しましょう。

返済の延滞をしない

プロミスはWEB完結なら基本的に郵送物が無いのですが、返済を延滞した場合は督促状などの督促書類が届きます。

しかし、返済の延滞をして1日後に督促書類が郵送されるわけでは無く、延滞して1週間経つと届きます。

延滞をしなければ発生しないリスクなので親バレしたくない場合は絶対に期日までに返済しましょう。

どうしても間に合わないなら返済期日より前にプロミスに連絡

プロミスの返済が難しいときは返済期日前のなるべく早い段階にプロミスに連絡をするようにしましょう。

場合によっては返済期日を延ばしてくれる可能性があります。

返済期日を延ばしてもらうには、返済する意思をきちんと表明しましょう。

返済意志をより伝わりやすくするために、以下のことを必ず電話で言う・フォームに書くようにしましょう。

プロミスに関するよくある質問

消費者金融を利用したことは信用情報機関に記録されますが、特に返済が遅れるようなことが無く滞納や延滞無く利用すれば、他のローンで借入できなくなるという事はありません。

ただ、消費者金融は総量規制が適用されるのでプロミスで年収3分の1以上の額を借入をしていると消費者金融では借入できません。

計画的に返済をしていれば返済が終わらないという事はありません。

どうしても心配という方はプロミスの返済シミュレーションをぜひ利用してみてください。

【まとめ】プロミス借りたらどうなる?

プロミスは借入したら返済できず借金まみれになるという事はありません。

確かに、返済する額は借入額+利子の額になりますが、計画的に返済すれば完済できます。

ただ、返済の滞納や遅延をすると遅延損害金を上乗せされるのでさらに返済総額は多くなります。

また、プロミスは正規の業者なのでプライバシー配慮してくれます。

よって、安心して利用することができます。

| 利用限度額 | 審査時間 | 融資までの時間 |

|---|---|---|

800万円 |

最短3分 |

最短3分 |

| 借入金利 | 無利息期間サービス | 土日の借入 |

| 年2.5%〜18.0% | 30日間 |

対応可 |