プロミスおまとめローンを詳しく解説!審査が厳しい?デメリットはある?必要書類は?

最終更新日:2025年05月20日

おすすめのカードローン

最短3分で審査完了!

新規契約者数No.1!

誰にもバレたくないという方におすすめ!

気になる内容をタップ

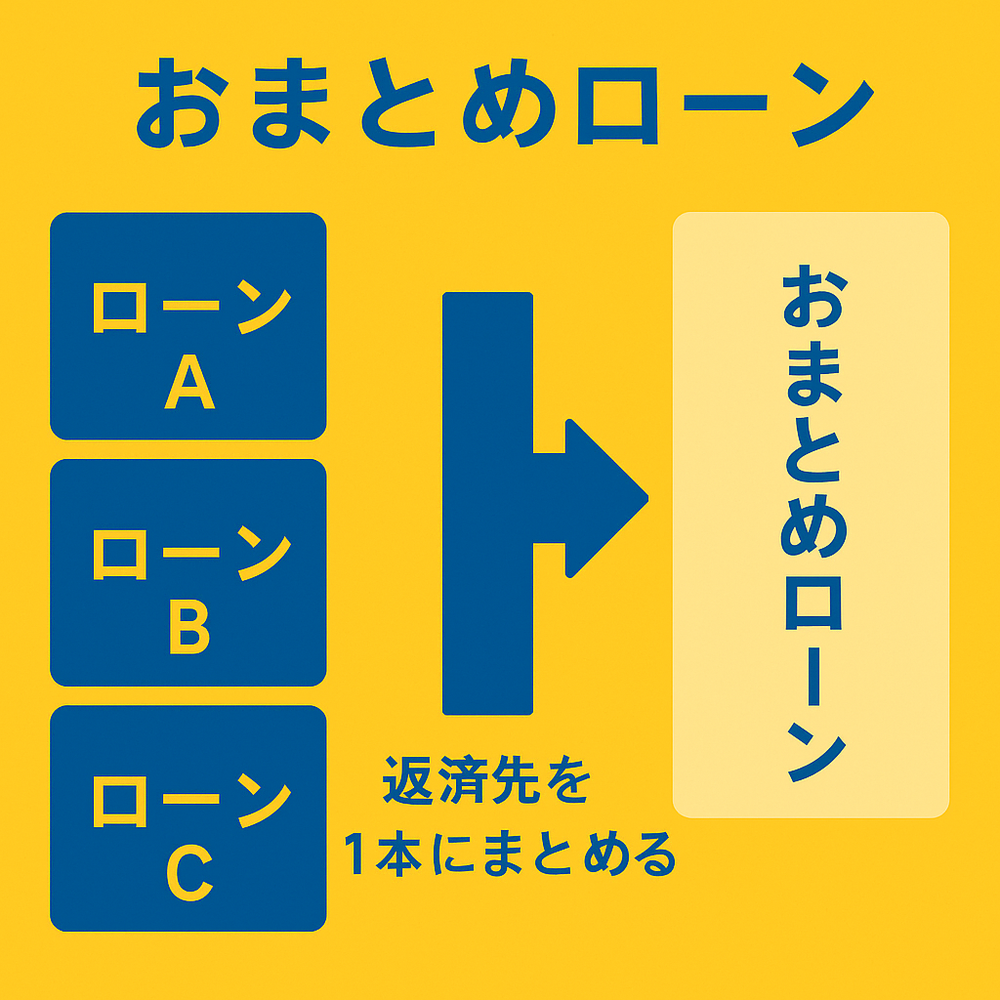

そもそもおまとめローンとは?

おまとめローンとは、複数の金融機関からの借入を一本化し、1つのローンで返済していくローンの事です。

おまとめローンは返済日や返済額をまとめられるだけでなく、利息が小さくなる可能性があるので、経済的負担を抑えることが出来ます。

しかし、借入期間が長くなるリスクもあるので注意です。

借り換えローンとの違いとは?

借り換えローンは、既存の借入を新しい借入先に借り換えるためのローン全般のことです。

おまとめローンは借り換えローンの1種であり、2社以上の借入を1社にの借入の借入にまとめるためのサービスです。

プロミスおまとめローンの基本情報

- 引用元

- プロミス:公式

| 借入限度額 | 300万円 |

|---|---|

| 金利(実質年率) | 6.3%~17.8% |

| 返済回数 | 最終借入後最長10年/1回~120回 |

| 貸付対象者 | 年齢20歳以上65歳以下で本人に安定した収入がある方 |

| 返済期日 | 5日・15日・25日・末日のいずれか |

| 借換対象となるローン | 消費者金融・クレジットカードなどにおける借入 (無担保ローン) |

| 資金使途 | 他の貸金業者からの借入金返済に限る |

プロミスおまとめローンの借入限度額は300万円

プロミスのおまとめローンの借入限度額は300万円となっています。

他のカードローンの借入限度額と比べて少ないですが、逆に言えば借入しすぎることが無いので借金を本気で全額返済したい方におすすめです。

| 消費者金融 | 貸付限度額 |

|---|---|

| アイフル | 1万円~800万円 |

| SMBCモビット | 1万円~800万円 |

| プロミス | 1万円~300万円 |

| アコム | 1万円~300万円 |

申し込める人は20歳以上65歳以下で本人に安定した収入がある方

プロミスのおまとめローンの申込基準は、20歳以上65歳以下で本人に安定した収入がある方です。

若すぎると社会的信用が無いこと、高齢過ぎると完済できないリスクが高いためです。

また、安定した収入が無いと返済能力が無いと判断され申込ができません。

使える用途は他社の借入金の返済のみ

プロミスのおまとめローンの使用用途は他社への返済のみになります。

生活費などに充てることはできないので注意です。

追加の借入はできない

プロミスのおまとめローンは再度お金を借りたいと思っても追加の借入ができません。

一見不便に思えるかもしれませんが、借りすぎることが無く、永遠に返済し続けるという事が無いのでスムーズに返済が可能です。

同意なく電話での在籍確認はない

プロミスのおまとめローンは電話での在籍確認を行いますが、同意なく来ることはありません。

誰にもバレたくないという方は書類での在籍確認が可能です。

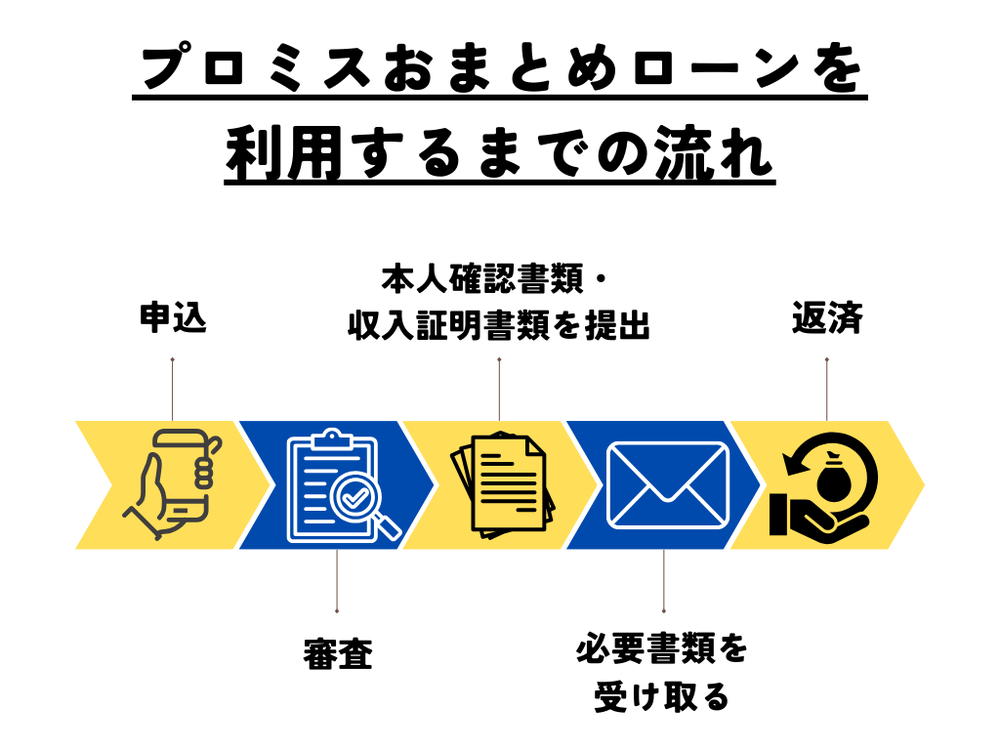

プロミスおまとめローンを利用するまでの流れ

自動契約機か電話から申込が可能です。

ちなみに電話番号は以下の通りです。

- 0120-24-0365(営業時間:平日9時~18時)

申込者の情報をもとに審査が行われます。

借入するためには、本人確認書類&収入証明書類が必要になります。

また、記載の住所が現在の住んでいる場所と違う場所は追加の書類が必要です。- 自動契約機で受け取る

自動契約機ならば、その場で発行されます。

審査結果がその場で伝えられ、契約後すぐに借入が可能です。- 郵送で受け取る

郵送で必要書類を受け取った方は必要事項を記載し返送してください。

ただ、自動契約機と比べて郵送で受け取った方が時間がかかりますし、郵送物で借入することが家族などにバレる可能性があります。返済期日は、毎月5日、15日、25日、末日から選択可能です。

ちなみに口座振替は5日のみの対応の銀行がある場合があるので注意です。

申込

審査

本人確認書類・収入証明書類を提出

必要書類を受け取る

返済

プロミスおまとめローンのメリット

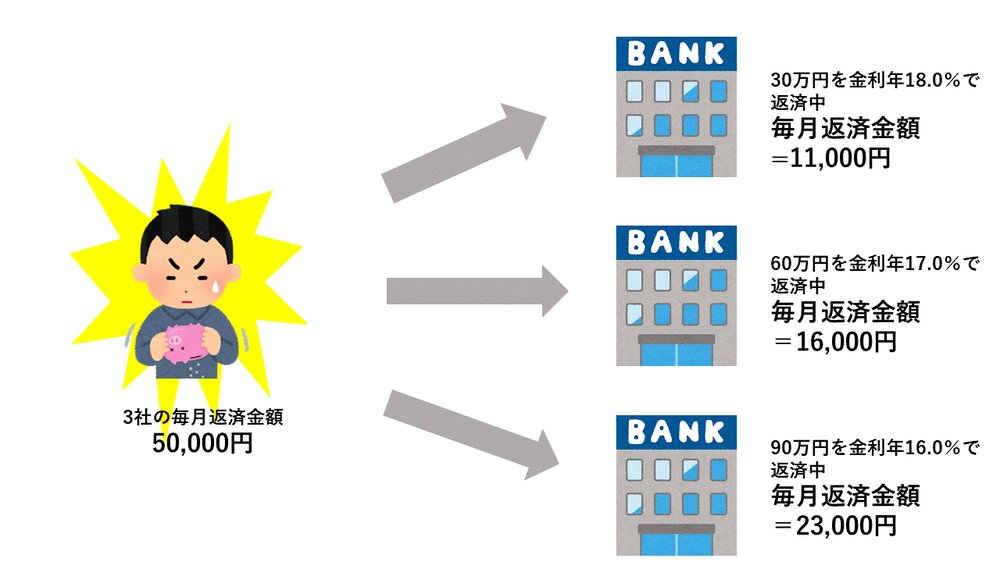

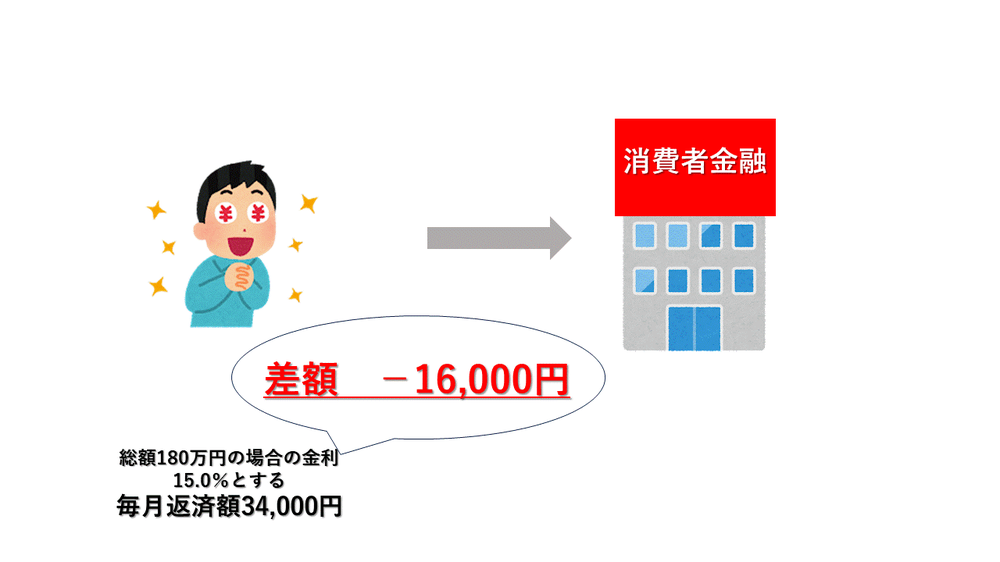

金利が下がるケースがある

おまとめローンの最大の特徴は金利が下がるケースがあるという点です。

借入金額が多くなるほど金利は低くなるため、金利を抑えられるケースが多いのです。

【おまとめローン使用前】

【おまとめローン使用後】

返済の管理がしやすくなる

複数社からの借入だと返済日・場所がバラバラで返済し忘れてしまう可能性が高くなります。

しかし、おまとめローンは複数の借入先を一本にまとめられるので、返済日・返済場所が1つになるので、返済の管理がしやすくなります。

総量規制の対象にならない

おまとめローンは総量規制の対象にはならないので、年収の3分の1以上の額の借入も可能です。

普通、貸金業者からの借入は総量規制の対象となるのですが、おまとめローンは例外的に対象にはなりません。

借入額が膨らんでしまった方でも申込可能なので、計画的に返済したいという方はおすすめです。

プロミスのおまとめローンのデメリット

普通のカードローンと比べて審査が厳しい傾向にある

おまとめローンは普通のカードローンの新規の借入と比べて額が大きくなることが多いです。

よって、本当に完済できるほどの返済能力があるのか確認するため審査が厳しくなる傾向にあります。

また、新規借入の時の審査事項が異なる場合もあるので、いつも新規の借入の審査に通過するからと言って、借入できる可能性が高いという事はありません。

必ず返済額が減るとは限らない

もし、おまとめローンを利用しても必ずしも利息を合わせた返済額が減らないという事もあります。

もともと低金利の借入先をまとめる場合、毎月の返済額を減額して返済期間を長くした場合はあまり経済的負担が変わらないという事もあり得ます。

まとめられるのは貸金業者・キャッシングの借入のみ

プロミスおまとめローンでまとめられるのは貸金業者、つまり消費者金融での借入とクレジットカードのキャッシング枠での借入のみが対象になります。

よって、銀行カードローン・クレジットカードのショッピング枠などの借入額は対象外になります。

プロミスおまとめローンの審査に通るコツ

安定した収入を得る

審査では、「安定・継続」した給料を求められます。

特に派遣社員やアルバイトの方は、収入にムラがある人が多いでしょう。

アイフルのおまとめローンを利用する場合は少なくとも、直近2か月は収入に差が出ないよう心がけましょう。

申込の時期を見極めることが重要です。

正しい情報を入力する

申込の際に氏名・住所・勤務先・年収など、返済できる能力があるか判断するために入力します。

その際に誤字・脱字が無いように確認して入力してください。最悪審査に落ちてしまいます。

また、より多くの金額を借りようとして年収をかさ増しして入力するなどの嘘をかくと、必ずバレて審査に落ちます。

さらに、その会社では二度と利用できなくなってしまうので気を付けましょう。

融資額を減らしてから申込を行う

借入額が少額であるほど、借入先が少ないほど審査は通りやすいです。

プロミスおまとめローンは最大300万円の融資が可能なので、自分の他社での借入額の合計が300万円以上であるとおまとめローンを利用する意味がありません。

最低でも借入額が300万円以下になった際に申し込んでください。

プロミスおまとめローンは、多重債務者のためのサービスです。

しかし、他社での借入が4社以上あると審査に通りにくい傾向にあります。

4社以上ある場合は 高金利のローンを優先して返済し、借入している会社を減らしましょう。

信用情報に傷がついていないか確認

信用情報は、一度にプロミスおまとめローンだけでなく他社にも申込をしてしまうことや、過去に別の会社で審査に落ちることで傷がついてしまいます。

絶対に同時に借入の申込を行わないことと、審査に落ちてしまった場合は6か月以上の間をあけて申し込むことを心がけましょう。

また、現在借入しているところで、返済の遅延などを繰り返していると審査に通る可能性は非常に低くなります。

他社のおまとめローンとの比較表

| 消費者金融 | プロミスおまとめローン | アイフルおまとめローン | アコムおまとめローン |

|---|---|---|---|

| 金利 | 6.3%~17.8% | 3.0%~17.5% | 7.7%~18.0% |

| 融資限度額 | 300万円 | 800万円 | 300万円 |

| おまとめ対象 | 貸金業者 クレカのキャッシング |

銀行からの借入 貸金業者からの借入リボ払いなど |

貸金業者のみ |

| 融資までの時間 | 最短即日 | 最短即日 | 最短即日 |

| 申込方法 | 自動契約機 電話 |

ネット申込郵送契約 ネット申込来店契約 |

電話申込 来店契約 |

| 返済方法 | 口座引落 ATM |

口座引落 ATM |

口座引落 ATM |

プロミスおまとめローンを利用するために必要な書類は?

プロミスおまとめローンを利用するために提出が必要な書類は本人確認書類と収入証明書類になります。

本人確認書類一覧

本人確認書類では、申込者の氏名・生年月日・現在の自宅住所を確認するために提出します。

この中の書類を1点ご用意してください。

- マイナンバーカード

- 運転免許証

- 在留カード

- パスポート

- 健康保険証

収入証明書一覧

収入証明書では現在の収入がどれくらいあるのか確認するためです。

この中の書類を1点を用意してください。

- 源泉徴収票(最新のもの)

- 確定申告書(最新のもの)

- 税額通知書(最新のもの)

- 所得(課税)証明書(最新のもの/「収入額」と「所得額」の記載があるもの)

- 給与明細書(直近2か月分)+賞与明細書(直近1年分)

記載の住所と現在の住んでいる場所が違う場合は追加で提出が必要

記載の住所と現在の住所が違う場合は、追加での書類が1点必要になります。

- 公共料金の領収書(電力・水道・ガス・NHK・固定電話)

- 住民票の写し・記載事項証明書

- 国税・地方税の領収書、納税証明書

- 社会保険料の領収書

- 発行日から6か月以内のもの