リボ払いはやばい?リボ払いの仕組みや使い方をわかりやすく解説!

最終更新日:2024年08月30日

この記事でわかること

- リボ払いとはなにか

- リボ払いがやばい理由

- リボ払いのやめ方

気になる内容をタップ

リボ払いとは

リボ払いの正式名称はリボルビング払いです。

リボルビング払いは、クレジットカードの支払いの一つで、支払いを数か月にわたって一定額で分ける支払いのことです。

月々の支払い額が変化しないこと、手数料がかかることが特徴です。

この手数料は金利がとても高く、15%前後となっています。

リボ払いはなぜやばいのか

リボ払いはやばいと言われてしまう理由を3つご紹介します。

手数料の金利が高いから

リボ払いをクレジットカードの支払いの方法にした際は必ず、手数料を払わなければなりません。

その手数料の金利の高さが”リボ払いがやばい”1つの大きな要因です。

カード会社によって異なりますが、年15.0%前後の金利が購入品の額に上乗せされます。

| カードの種類 | 手数料(実質年率) |

|---|---|

| 楽天カード | 15.0% |

| イオンカード | 15.0% |

| 三井住友カード | 15.0% |

| セゾンカード | 15.0% |

| dカード | 15.0% |

| エポスカード | 15.0% |

| ライフカード | 18.0% |

| JCB | 18.0% |

例えば、50万円の商品を月10,000円のリボ払い(金利・年18.0%)で購入した場合、返済額は、6年と7か月かかり、総額789,557円になってしまいます。

手数料が余計に289,557円かかってしまっています。

月10,000円なら払えるからといってリボ払いを選んでしまうことはとても愚策です。

リボ払いには毎月手数料が発生します。

よって、残高に対して月々の返済額が小さければ小さいほど、返済額の多くを手数料が占めてしまいます。

返済できていると勘違いしてしまう

リボ払いは自分で毎月の返済額を自分で決められるのが嬉しいポイントです。

しかしそれゆえに、毎月の返済額を少額にしてしまい、手数料がかさみ返済しているつもりが全然払いきれないという事態に追い込まれてしまうケースがあります。

これもリボ払いの落とし穴です。

| 返済額(月々の返済額) | 手数料率 | 返済期間 | 返済額 |

|---|---|---|---|

| 500,000円(10,000円) | 15.0% | 6年と7ヶ月 | 789,557円 |

| 500,000円(10,000円) | 0% | 4年と2ヶ月 | 500,000円 |

手数料があることで、返済額がかさむと同時に、返済期間が長引いてしまいます。500,000円の商品をリボルビング払いにすると約2年5か月手数料だけ払っている期間があるということです。

勝手にリボ払い設定になってしまっている

リボ払いを利用したくないと考えていても、知らぬままリボ払いを利用してしまっているケースがあります。

気づかぬうちにリボ払いになっているケース

- 契約時の説明を見落としてしまい、自動リボ払いの項目にチェックしてしまった

- リボ専用カードに契約してしまっていた

- カード会社のキャッシュバックやキャンペーン時に申し込んだが、その際の利用条件がリボ払いがデフォルトであった

特に1つ目の自動リボ払いの項目をチェックしてしまったというケースは多いです。

これらのことを起こさないために、以下のことを気を付けてください。

- 支払いがリボ払いに限定されていないか確認

→支払いがリボ払いのみであれば、そのカードはリボ専用カードである - 契約時、初期設定が自動リボ設定になっていないか

- 利用限度額を超えるとリボ払いになる設定されていないか

- 支払い方法が自動リボ設定にしていないか

また、リボ払いは別名リボルビング方式(払い)・ミニマムペイメント方式(払い)ともいいます。

聞かない言葉の響きの言い回しにはくれぐれも注意しましょう。

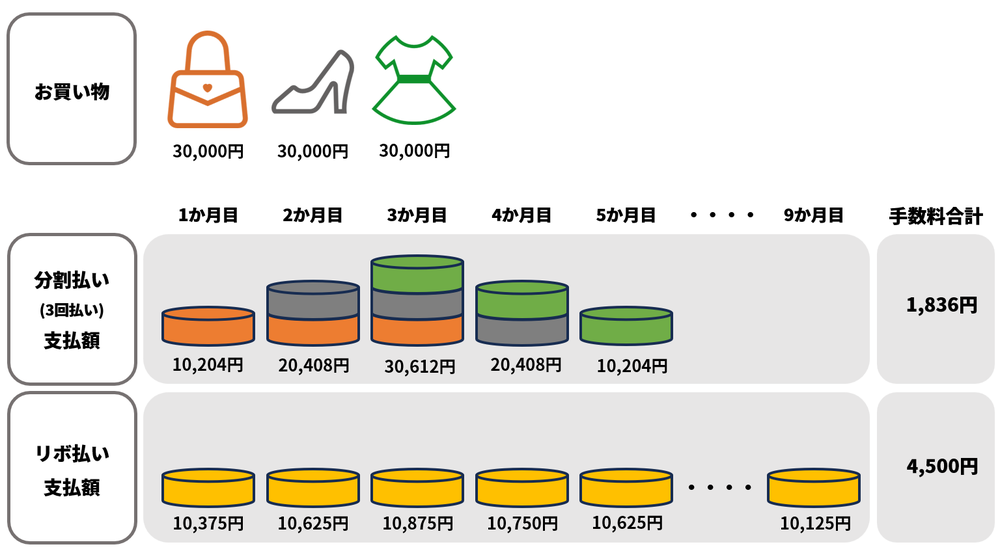

リボ払いと分割払いの違い

リボ払いと分割払いはどちらも手数料がかかるため、一緒に考えてしまうかもしれませんが、実は全く違います。

分割払いはその名の通り、利用金額を分割します。そのため、利用金額が増えるとその分毎月の支払金額も増えます。

一方、リボ払いは利用金額が増えても毎月の支払金額は一定で、その分返済期間は伸び、手数料も増えます。

そのため、分割払いは多くお金を使ってしまった場合でも、「お金を使ってしまった」という感覚を持ちやすい一方、リボ払いは毎月の支払金額が同じなので感覚がマヒしやすいと言えます。

そのため、分割払いは毎月いくら支払うのかを意識しやすく、計画的に利用できるという特徴があります。

一方、リボ払いは購入金額や利用回数に関わらず増えずに、一定の金額が請求されるため使いすぎてしまうという特徴があります。

リボ払いに向いていない人

利用明細をきちんと確認しない人

リボ払いは、月の支払いが一定であるので利用明細に目を通さなくても大丈夫だと考える人も少なくないでしょう。

しかし、利用明細を確認することで、未払い金額がいくらかチェックすることができます。

利用状況を振り返り、未払い金額に応じて、月々の支払いを設定できるようにすることが重要です。

リボ払いは、金額が大きく、毎月の支払額が小さいほど払う期間が長くなり、手数料を多く支払わなければなりません。

余裕がある時は、毎月の支払い金額を多めに設定することや、臨時で振込をするなどの行動を起こしましょう。

リボ払いのシステムをきちんと理解していない人

リボ払いは、大きな金額のお買い物をしても、毎月の支払い額が変わらないので、いくらでもお買い物ができると勘違いてしまい、また大きな金額の買い物をしてしまうというこうとが、リボ払いについて理解していないと起こってしまいます。

想像以上の手数料が生活を圧迫してしまうということを忘れてはいけません。

無計画にお金を使ってしまう人

リボ払いは、買い物を重ねても、毎月の支払が一定であるため、どれほど自分が使ったかが認識しにくい支払方法でもあります。そこで、無計画にお金を使ってしまう人がリボ払いを利用してしまうと永遠にほとんど手数料を払い続けるリボ払い地獄にはまってしまいます。

リボ払いをやめたいときの対処法

- 繰上げ返済・一括返済をする

- カードローンで借り換える

- 任意整理をする

- 弁護士などの専門家に相談する

繰り上げ返済または一括返済をする

返済期間が長ければ長いほど手数料が増え続けるため、できるだけ早く完済することが大切です。

早く完済するための方法は繰上げ返済・一括返済の2つあります。

- 繰上げ返済・・・毎月の支払額を増やす方法

- 一括返済・・・支払い残高を一度に全て支払う方法

これらの支払方法のメリットは返済する金額全てが、元金の返済に充てることができます。

また、返済期間が短くなるので、手数料を軽減することができます。

リボ払いの金利よりも金利の低いカードローンで借り換える

リボ払いは、非常に高い手数料の金利で苦しめられる人が多いです。

そこで、リボ払いの金利より低いカードローンでお金を借りる方法があります。

カードローンも毎月決まった金額を手数料とともに返済しなけらばなりませんが、リボ払いの金利より低いカードローンから借りることができれば、毎月高い手数料とともに払うリボ払いより経済的負担を減らすことができます。

カードローンには審査が必要であることや借りるまで時間がかかるから避けてきた…という方もいるかもしれませんが、審査が甘めで、即日融資できる消費者金融など分かりやすく解説してる記事がありますのでぜひそちらもご覧ください。

任意整理をする

任意整理とは、債務整理の方法の一つで、借入先と交渉して返済可能な条件を取り決めることです。

任意整理のメリットは、交渉以降の手数料をなくすこと、原則3年間の分割払いになること、借金が減額できることです。

逆にデメリットとして、信用情報に傷がついてしまうこと、ローン返済中の高価なものを回収される可能性があること、連帯保証人が借金を肩代わりすることになるなどが挙げられます。

任意整理は、メリットが大きいですが、それと同時にデメリットも大きいので、最終手段として認識しておいた方がよいと思います。

弁護士などの専門家に相談する

誰にも相談できない、どう行動すればよいか分からないという方は、弁護士や司法書士の専門家の方に相談してみてください。

すぐに自己破産などの債務整理の手続きにうつるのではなく、現状を把握し、解決策を一緒に考えてくれます。

さらに、任意整理が必要になった時、借入先との交渉を任せることができることや、依頼した時点で請求や取り立てが止むなどのメリットもあります。

また、少し専門家の人に相談するのはハードルが高いと感じる方は、国民生活センターや各自治体役所の相談口でも相談できます。

リボ払いの上手な使い方

- 利用明細を定期的に確認する

- 繰上返済・一括返済を活用

- 毎月の支払い金額をできる範囲で多めに設定しておく

- リボ払いは完済してから再利用する

利用明細を定期的に確認する

毎月の利用明細を確認して、利用残高・元金に対する利息の割合などを確認しましょう。

この利用明細は以下の方法で確認できます。

- 郵送で届く利用明細

- クレジットカードの専用アプリ・マイページ

- カード会社への問い合わせ

確認をしたうえで、繰上げ返済や一括返済ができる場合は手続きを行いましょう。

繰上返済・一括返済を活用する

リボ払いは、利用残高に合わせて、返済額を自分で設定することができます。

余裕がある月は一時的に返済額を引き上げることもできます。

リボ払いの最大のネックは、手数料なので繰上げ返済や一括返済を行い、手数料の負担を軽減しましょう。

毎月の支払い金額をできる範囲で多めに設定しておく

繰上げ返済や一括返済で手数料の軽減と期間の縮小をできますが、初めから支払金額を自分の無理のない程度で多めの金額に設定しておきましょう。

初めから設定しておけば、繰上げ返済する手続きがなくなりますし、なにより、返済期間が短くなるので、手数料の負担も減らすことができます。

リボ払いは完済してから再利用する

リボ払いによる買い物を重ねても、毎月の支払いが一定なので、どれぐらい使ってしまったかとても分かりにくいです。

よって、完済しないうちは、リボ払いの利用は控えた方がよいです。

お買い物全てをリボ払いで行うことはさけましょう。

リボ払いのよくある質問

Q1.リボ払いの仕組みは、どのようなものですか?

リボ払いは、クレジットカードの支払方式の1つで、「支払残高」に応じて、毎月の支払額(元本返済と手数料額の合計)があらかじめ決められています。

リボ払いにはいろいろな支払い方法があるので、申込の段階から支払要件などについて正しく理解しておく必要があります。

Q2.リボ払いはクレジットカードだけのサービスですか?また、手数料はかかるのですか?

クレジットカード特有のものではありません。

消費者ローンや銀行のカードローンにもリボ払いがあります。

リボ払いでは、「支払残高」に一定の比率(手数料率)を乗じた手数料がかかりますので、お申込時やカード利用時に手数料率等の支払要件について確認が必要です。

クレジットカードのリボ払いの手数料率は、カードによって異なりますので、ご利用のクレジットカード会社にお問い合わせください。

Q3.リボ払いを利用する時に注意する点はありますか?

リボ払いの利用時には、以下の点をご確認下さい。

・リボ払いの支払残高

・支払額

・手数料の金額 など

自分の支払能力を把握して無理のない利用に心がけるとともに、新たな買物をすると支払いの終期が延びたり、毎月の支払額が増えたりすることに注意して下さい。

また、毎月の利用明細書などで常に支払残高を確認し、毎月の支払額を認識しておきましょう。

Q4.リボ払いと分割払いはどのように違うのですか?

分割払いは、クレジットカード利用時に購入する商品等の代金の支払回数を選んでその都度分割で支払う方式です。

一方、リボ払いはクレジットカードの利用金額や利用件数にかかわらず、あらかじめ設定した一定の金額を月々支払う方式です。

リボ払いを多く利用して「支払残高」が大きくなると、毎月の支払額が増えたり、支払期間が長くなったりします。

他方、「支払残高」が少なければ、毎月の支払額が減ったり、支払期間が短くなったりします。リボ払いの利用では、「支払残高」をこまめに確認することが重要です。

Q5.リボ払いの「支払残高」を減らすことはできますか?

「支払残高」はリボ払いの支払期間や手数料の算出の基礎となるものですが、その一部、または全部を支払って、リボ払いの支払いを終わらせたり、支払期間を短くして手数料を節約したりすることもできます。

Q6.カードの利用がすべてリボ払いになっていたのですが、なぜですか?

リボ払いの利用の仕方にもいろいろあり、カード利用時に利用できる支払方式の中からリボ払いを選択できるもの、当初からカードの利用がリボ払いに限定されているもの、利用者があらかじめ登録することにより1回払いでのカードの利用を自動的にリボ払いにするものもあります。

ご利用できるリボ払いの利用の仕方については、カードお申し込み時の書面や会員規約等をご確認いただき、ご不明な点はご利用のクレジットカード会社にお問い合わせください。

まとめ

リボ払いは手数料の金利が高いことや、毎月の支払額が一定であるためあまりお金をつかっていないと勘違いしてしまうことなどの原因により、リボ払いはやばい・怖いといわれてしまいます。

計画的に利用することが重要です。