労金(ろうきん)でお金を借りる方法は?審査の流れや基準、条件を徹底解説!

最終更新日:2025年08月27日

労金(ろうきん)とは労働組合や生協が作成した協同組織の福祉金融機関です。

労働組合や生協などの会員が資金を出し合い、発生した利益を利用しやすい商品やサービスとして利用者に還元しています。

労金と銀行では資金を出している人と還元を受ける人が異なっているのです。ろうきんではお金を預けるだけでなく、カードローンでお金の借り入れもできます。

ろうきんでの借入の審査に通過する為に抑えておきたい注意点について見ていきましょう。

気になる内容をタップ

- 主に3種類のろうきんのサービスを解説!ローン利用でどのようにお金を借りる?

- お金の借り方の流れは全国共通?ろうきんローンのWeb完結は不可って本当?

- 18歳の借金も可能のろうきんの無担保ローン!ただし学生は利用不可

- 中央ろうきんの場合は基本ローン4種類!

- ①6種類の中央ろうきんの住宅ローン!金利引下げ制度もあり!

- ②用途が幅広い中央ろうきんの自動車ローン(カーライフローン)

- ③証書貸付型とカードローン型の2種類!中央ろうきんの教育ローン

- ④【マイプラン】ろうきんのカードローン(マイプラン)は全国共通で利用可能!

- 融資制度からのお金の借り方も可能!ろうきんはローンだけではない

- 日本学生支援機構奨学金生に対する入学金融資制度

- 教育訓練受講者支援資金融資制度

- 勤労者生活支援特別融資制度

- 求職者支援資金融資制度

- 大手サービスがおすすめ!労金の審査に通らない人へ

- 引用元

- 中央労働金庫公式サイト

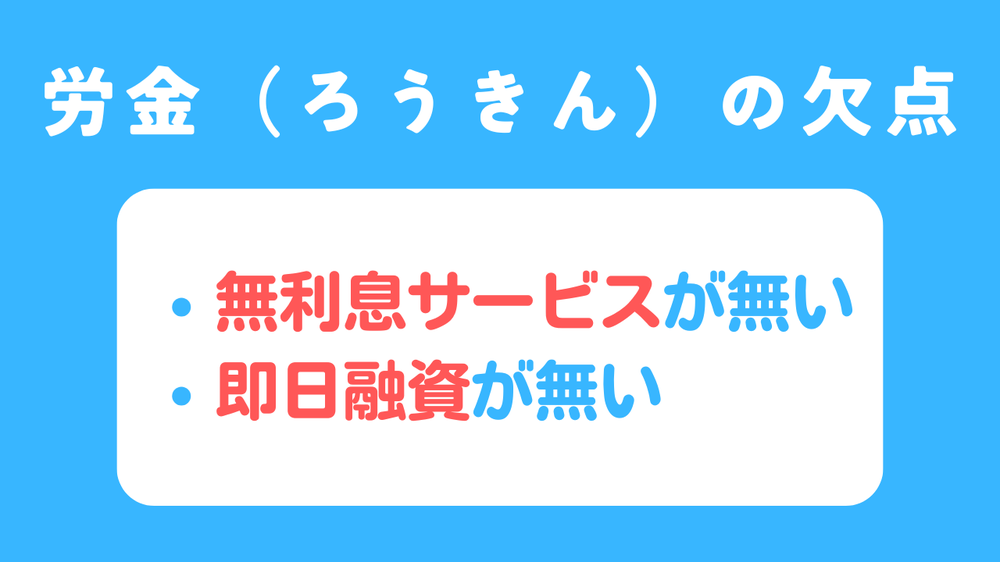

労金(ろうきん)での借入は即日融資や無利息で借りれないのが欠点!

ろうきんは大手消費者金融のように無利息サービスや即日融資に対応していません。

借入後すぐに返済できる場合は、無利息サービスが付いている業者で借り入れるのがおすすめです。

ろうきんは融資を受けるまでに、来店して仮審査と本審査の2つの審査を受ける必要があります。

融資を受ける為には審査が完了しなければいけないのですが、ろうきんでの借入は仮審査に1週間、本審査に1週間程度時間がかかります。

早急にお金が必要な場合は即日融資が可能なカードローンを利用しましょう。

労金会員ではない、急いでいる場合は他のカードローンの借入がおすすめ

上記にあるように、労金は低金利で借入できてとても便利です。

しかし、審査までにかなりの時間がかかる、会員でなかったら好条件で借入できない、おまとめの場合はさらに借入条件が厳しくなるなど様々な問題があります。

用意する書類も多く手続きが多くなるため、今すぐ借りたいという方には不向きです。

会員ではない、今すぐ借りたいという方は他のカードローンを検討するのがおすすめです。

| 利用限度額 | 審査時間 | 融資までの時間 |

|---|---|---|

800万円 |

最短20分 |

最短20分 |

| 借入金利 | 無利息期間サービス | 土日の借入 |

| 年2.4%〜17.9% | 30日間 |

対応可 |

低金利ローンでろうきんからお金を借りる方法とは

ろうきんは「労働金庫」の愛称で、全国に627店舗もあります。

ろうきんは法律「はたらく人の金融機関」として定められている唯一の金融機関です。

ろうきんは利益を優先していない金融機関なので、他のカードローンよりも低金利で融資を受けられるメリットがあります。

ただしろうきんで融資を受ける為には、自宅付近のろうきんに来店して申込手続きを行わなければいけません。

ろうきんがある地域は13ヶ所に限られているので、自宅付近にろうきんがない場合は不便です。

ろうきんでお金を借りられるパターンは3つ

ろうきんでお金を借り入れできる人は3種類のタイプに分けられています。

タイプによっては利用できない商品やサービスがあるので注意が必要です。

自分がろうきんでお金を借り入れる場合に、3種類のうちどのタイプに当てはまるのか確認してみましょう。

- 団体会員の構成員

- 生協の組合員もしくは同一生計内の家族

- ろうきんの営業エリアに住居もしくは勤務先がある一般労働者

団体会員の構成員の方

ろうきんに出資している労働組合や、国家公務員、地方公務員などの団体、一定の条件を満たしている勤労者の福利共済活動を目的とする団体などに所属している人が団体会員の構成員です。

団体会員の構成員の場合、ろうきんの担当店舗でお金を借り入れできます。

所属の団体もしくは最寄りの営業店舗に問い合わせるとろうきんの担当店舗を確認できます。

事前にホームページで来店予約をしておくと、店舗での手続きがスムーズに行えます。

生協の組合員の方や同一生計内の家族の方

生協とはろうきんの生協組合員融資制度(コープローン)です。

生協組合員融資制度を導入している生協の組合員もしくは同一生計内の家族の場合、ろうきんローンが利用できます。

生協組合員融資制度に申し込む場合、組合証、生協で購入した際のOCR注文書、共済掛金請求書の3つのうちいずれか1点必要です。

単身赴任中の同一生計家族がコープローンで融資を受ける場合、単身赴任先の居住地や勤務先の住所がろうきんの対象エリアです。

ろうきんの営業エリアに勤務先または住居がある一般の勤労者の方

労働組合や生協の組合員でない一般の勤労者でも、小口ローンであればろうきんで借り入れることができます。

一般の勤労者がろうきんでお金を借り入れる場合、ろうきん友の会に加入するもしくは個人会員としてろうきんに出資を行う必要があります。

ろうきん友の会は入会金や年会費は無料なので、お金の負担なく安心して加入できます。

一般の勤労者が利用できない商品がある場合や、利用するろうきんによっては借入もできない場合があるのでご注意ください。

「ろうきん友の会」に加入している方

ろうきん友の会は勤労者や退職者の生活を支える会で、ろうきんの事業所のエリアごとに設けられています。

労働組合や生協の組合員でない一般の勤労者や組合員OBの人がろうきんでお金を借り入れる場合、ろうきん友の会に加入するのがおすすめです。

入会金や年会費は一切かからない他、地域のさまざまな情報が提供されています。

事業所エリア内の各地区ごとにゴルフ大会や日帰りバス旅行、セミナーなどさまざまなイベントも実施されています。

ろうきんに個人会員として出資(1,000円以上)している方

労働組合や生協の組合員でない一般の勤労者がろうきんでお金を借り入れる場合、友の会に加入する他にもう1つの方法があります。

それが個人会員としてのろうきんへの出資です。

ろうきん友の会に加入していなくても、個人会員として1,000円以上の出資を行っていると、ろうきんでお金を借り入れできます。

個人会員としてろうきんに出資する場合、1,000円以上の出資が必要です。

ただし一般の勤労者の場合も住まいや勤務先の住所がろうきんの事業エリア内でなければいけないのでご注意ください。

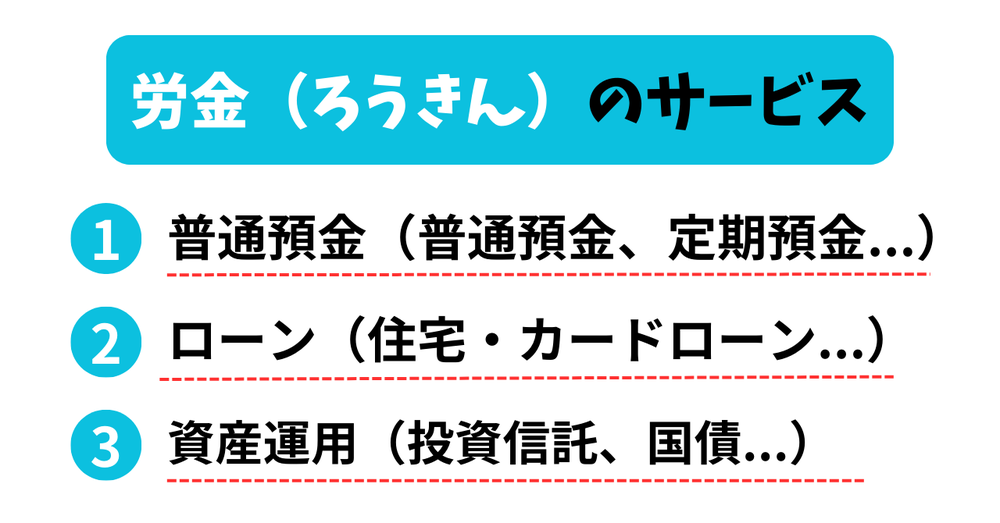

主に3種類のろうきんのサービスを解説!ローン利用でどのようにお金を借りる?

ろうきんは銀行と同じように、借入だけでなく預金や資産運用などにも対応しています。

ろうきんのサービスを3種類に分けると、預金、ローン、資産の運用の3つです。

預金は普通預金、定期預金、財形貯蓄などに対応しています。

ローンは住宅ローン、カードローン、生活応援融資制度などに対応しています。

資産の運用は投資信託、国債、保険などです。

ろうきんの借入は銀行や消費者金融のカードローンとは申込方法が異なるので注意しましょう。

お金の借り方の流れは全国共通?ろうきんローンのWeb完結は不可って本当?

ろうきんローンの利用方法は全国の労働金庫で共通の流れになっています。

利用するろうきんやローンの種類によって異なる場合もありますが、基本的なろうきんローンでの借入は以下の手順で進んでいきます。

- ろうきんの公式ホームページから仮審査を申し込む

- ろうきんの仮審査申込から約1週間後、営業店舗から仮審査結果を連絡

- ろうきんの店舗に必要書類を持参し、申込手続きを行う

- ろうきん本申し込みから約1週間後、本審査の結果が出て融資を承認

- ろうきんの店舗に来店して契約手続きを行う

- ろうきんローンの利用を開始

Web完結不可だが、金利引き下げ制度の適用でお得に利用できる!

ろうきんでの借入は、銀行や消費者金融のカードローンと違ってインターネット上で完結できないデメリットがあります。

ろうきんは来店して契約手続きを行わなければいけないので、融資を受けるまでに多くの手間がかかってしまいます。

しかし給与振込設定をろうきんの口座にしたり、有担保ローンやカードローンを利用していたりすると多数のローンで金利の引き下げ制度を適用できます。

日頃からろうきんを利用しているのであれば、お金の借入はろうきんを利用するのがおすすめです。

18歳の借金も可能のろうきんの無担保ローン!ただし学生は利用不可

ろうきんの無担保ローンは、18歳以上であれば未成年でも利用できます。

銀行や消費者金融などのカードローンの場合は20歳以上で安定した収入がある人でなければ利用できないので、未成年は融資を受けることができません。

ただしろうきんのローンを未成年が利用する場合は、親の同意書が必要です。

また正社員や契約社員、パート社員、自営業者が融資の対象なので、18歳以上であっても学生の場合は利用できないので注意しましょう。

18歳の学生さんは学生ローンの利用がおすすめ!

学生の方がろうきんでお金を借り入れたい場合は、学生ローンを利用するのがおすすめです。

学生ローンの場合はろうきんと違い、アルバイト収入があれば融資を受けることができるものもあります。

ただし総量規制という法律で、貸金業者では利用者の年収の3分の1までの金額しかお金を貸すことができないと定められています。

ろうきんには総量規制が関係していないのですが、学生ローンの場合は総量規制に注意してお金を借り入れましょう。

中央ろうきんの場合は基本ローン4種類!

中央ろうきんでは、茨城、栃木、群馬、埼玉、千葉、東京、神奈川、山梨の8つの地域を担当しています。

中央ろうきんの場合のろうきんの基本ローン4種類を見ていきましょう。

| - | 金利 | 最大利用限度額 |

|---|---|---|

| 住宅ローン | 2.475%~3.1% | 1億円 |

| 自動車ローン | 2.4%~3.9% | 1,000万円 |

| 教育ローン | 証書貸付型:2.2%~3.9% カード型:2.9%~3.18% |

証書貸付型:2,000万円 カード型:1,000万円 |

| カードローン | 7.075%~8.475% | 500万円 |

①6種類の中央ろうきんの住宅ローン!金利引下げ制度もあり!

- 引用元

- 中央労働金庫公式サイト

中央ろうきんの住宅ローンには6種類あり、それぞれローンの概要が異なります。

・自分で利用する目的の土地・建物の購入、リフォームの資金などに利用する住宅ローン

・ろうきん以外の金融機関の住宅ローンの借り換えや買い替えの資金として利用する借換

・買替ローン ・ろうきん外の金融機関の住宅ローンの借り換え資金として利用する無担保住宅借換ローン

・住宅のリフォームや増改築資金に利用するリフォームローン

・最長35年の固定金利の住宅ローンフラット35

・教育や自動車、耐久消費財など生活に必要な資金として利用する有担保フリーローン

金利ミックスでろうきんの不動産担保ローンは更に低金利に!

ろうきんの不動産担保ローンでは、設定された条件をクリアすると金利引き下げ制度の適用が可能で、最大1.85%の金利が優遇されます。

金利が低いほど発生する利息が少ないので、返済時の負担が軽くなります。

さらに以下の2つの金利タイプを組み合わせた場合、金利ミックスで変動金利型の金利が0.05%引き下げられます。

・変動金利型と借入総額に対して30%以上である全期間固定金利型

・変動金利型と借入総額に対して30%以上である固定金利特約型20年

②用途が幅広い中央ろうきんの自動車ローン(カーライフローン)

- 引用元

- 中央労働金庫公式サイト

中央ろうきんの自動者ローンは、幅広い用途に利用できるメリットがあります。

新車や中古車の購入を始めとし、車検や保険、免許取得費用、バイクの修理代など車に関するさまざまな費用に利用可能です。

さらに車だけでなく電動アシスト車やスポーツバイクなど自転車の購入費用や、クルーザーやモーターボートなどのマリンスポーツに関する購入費用や船舶免許の取得費用、ディーラーや他行の自動車ローンの借り換えにも利用できます。

金利はどれくらい?中央ろうきんの自動車ローンについて

中央ろうきんの自動車ローンの金利は、変動金利と固定金利の2種類があります。

中央ろうきんの自動車ローンで最も低金利になるのは、団体会員の構成員の人が変動金利型の金利タイプを選んだ場合です。

また以下の条件に当てはまる人は、最大年0.2%の金利が引き下げられる「ずっとサポート引き下げ」が適用されます。

・財形貯蓄もしくはエース預金を契約している人

・中央ろうきんの有担保ローン、無担保ローンのいずれかを返済中の人

③証書貸付型とカードローン型の2種類!中央ろうきんの教育ローン

- 引用元

- 中央労働金庫公式サイト

中央ろうきんの教育ローンには2種類あり、それぞれ利用限度額や借入方法が異なります。

証書貸付型の場合は指定の口座へ本人名で振り込まれ、カード型の場合は教育ローンカード、ろうきんダイレクト、インターネットバンキングのいずれかを利用してお金を借り入れます。

どちらのタイプも、受験費用や授業料、入学金、教科書など学習用品の購入費用、奨学金の借り換えなどに利用できます。

自分に合ったタイプの教育ローンを利用しましょう。

お金の借り方を解説!中央ろうきんの教育ローン(証書貸付型)について

ろうきんの教育ローンの証書貸付型の場合、必要な金額を1回で借入します。

借入後は毎月決められた返済額を支払っていくだけです。

カード型と比較すると利用限度額が多くなっていることが多く、団体会員の構成員や生協の組合員でない一般の勤労者でも利用できるメリットがあります。

証書貸付型でお金を借り入れた場合、指定の口座へ本人名義でお金が振り込まれます。

証書貸付型の場合は金利タイプが変動金利型だけでなく固定金利型も利用可能です。

お金の借り方を解説!!中央ろうきんの教育ローン(カード型)について

ろうきんの教育ローンのカード型でお金を借り入れた場合、インターネットバンキングやろうきんダイレクト、モバイルバンキングなどで365日24時間いつでもお金を借り入れできます。

カード型の教育ローンの返済は最長13年ですが、カードローン利用中には毎月利息のみを返済していきます。

ただしカード型は金利タイプが変動金利型のみに限られているので、固定金利型しか利用できない一般の勤労者はカード型を利用できません。

金利はどれくらい?中央ろうきんの教育ローンについて

中央ろうきんお教育ローンの金利を証書貸付型とカード型で比較してみると、最も金利が低いのは団体会員の構成員の方が変動金利で借入を行った場合でした。

固定金利の場合は借入が10年以内か10年超かによっても金利が異なります。

団体会員の構成員の方の場合、変動金利が2.200%、固定金利で10年以内の借入の場合が2.400%、10年超の固定金利の場合が2.900%です。

団体会員の構成員の場合は変動金利がおすすめです。

④【マイプラン】ろうきんのカードローン(マイプラン)は全国共通で利用可能!

- 引用元

- 中央労働金庫公式サイト

ろうきんの基本的なローンの中でも、最もおすすめなのが全国共通で利用可能なマイプランです。

各ろうきんで利用限度額や金利、利用条件などは異なりますが金利タイプは全国共通で変動金利型です。

18歳以上65歳未満の人で、150万円以上の年収や1年以上の勤続年数、中央ろうきんの事業エリアに住居や勤務先がある人ならば誰でも利用可能です。

ただし団体会員の構成員と生協会員以外の同一生計家族や一般の勤労者の場合、他にも利用条件が必要な場合があるのでご注意ください。

中央ろうきんのマイプランでのお金の借り方を紹介!

中央ろうきんのマイプラン(カードローン)には、2種類の借入方法があります。

1つは提携先金融機関やコンビニATMでローンカードを使ってお金を借り入れる方法です。

もう1つはインターネットやモバイルバンキングを使ってろうきんの口座へ入金する方法です。

ろうきんのマイプランでは、ATM手数料が口座にキャッシュバックあれるメリットもあります。

ろうきんのカードはキャッシュカードとしても利用可能です。自分に合った借入方法を選んでマイプランを利用しましょう。

どんな使い道でマイプランは利用できる?

ろうきんのマイプランは、事業資金や投資資金でなければ多くの目的に利用可能です。

旅行、冠婚葬祭、教育資金、ショッピング、リフォームなど、さまざまな目的の為にお金を借り入れることができます。

ろうきんの団体会員の構成員の場合は、他行や信販会社、消費者金融からの借金の借換にも利用できるのです。

借り入れたお金を多様な目的に利用できるのがろうきんのマイプランのメリットです。

自分の用途に合わせて、上手く活用しましょう。

中央ろうきんのマイプランはいくらまでお金が借りれるのか

中央ろうきんのマイプランの最大借入可能額は500万円です。

ただし基本的には利用者の収入や返済能力の状況、限度額の範囲によって利用限度額が決定されています。

実際に300万円以上のお金を借り入れできるのは団体会員と生協会員のみで、一般の勤労者の場合は最大で100万円までしか借り入れることができません。

また年間返済額の総額が税込年収の30%以内の金額である必要があります。

マイプランでの借入可能額は利用者の状況によって変わるのです。

金利はどれくらい?ろうきんのマイプランについて

銀行や消費者金融のカードローンと比較すると、ろうきんのマイプランの金利はかなり低く設定されています。

マイプランの金利は極度額に関係なく設定されているので、利用額が少ないほど銀行よりも低金利でお金を借り入れできます。

銀行や消費者金融では、利用限度額が増えるほど金利が低くなります。

ろうきんのマイプランは融資スピードが遅いのがデメリットですが、低金利でお金を借り入れたい人にはろうきんのマイプランがおすすめです。

ろうきんのマイプランで金利引下げになるための利用項目とは?条件はある?

ろうきんのマイプランで設定されている条件に当てはまると、条件ごとに金利引き下げが適用されます。

金利引き下げに必要な条件には、給与振込をろうきん口座に指定したり、年金振込をろうきん口座に指定したりする条件があります。

条件によって金利引き下げ年率に適用される数字が異なります。

少しでも低い金利でお金を借り入れたい場合は、労金のマイプランで借入後さらに金利引き下げを適用できる条件をクリアするのがおすすめです。

融資制度からのお金の借り方も可能!ろうきんはローンだけではない

ろうきんでは基本的なローンだけでなく、フリーローンやNPO法人ローン、福祉ローン、利子補給制度、自治体提携融資制度などさまざまなローンが用意されています。

またローンだけでなく、ろうきんの生活応援制度というお金の借り方も利用可能です。

日本学生支援機構奨学金生に対する入学金融資制度や、教育訓練受講者支援資金融資制度、勤労者生活支援特別融資制度、求職者支援資金融資制度など、さまざまな制度が利用できます。

日本学生支援機構奨学金生に対する入学金融資制度

日本学生支援機構奨学金生対する入学金融資制度では、入学金に必要な資金が奨学金として交付されるまでに最高74万円までのお金を借り入れることができます。

申込時にには学生支援機構や政策公庫の交付書類、本人確認書類、進学先交付書類などを持参して奨学生本人が両親や親権者と一緒にろうきんの窓口に来店しなければいけません。

ろうきんの入学融資制度を利用すると、奨学金が交付されるまでの間の生活費や学費の支払いに困る心配がありません。

教育訓練受講者支援資金融資制度

教育訓練受講者支援資金融資制度は、厚生労働省が実施する教育訓練支援給付金だけでは訓練受講中の生活費などが足りない場合に利用できる制度です。

教育訓練支援給付金の支給決定を受けた人、もしくは教育訓練受講者支援資金融資要件確認書の交付を受けた人であれば利用できます。

教育訓練では専門的かつ実践的な訓練を受講できます。

仕事を退職後お金を心配することなく新しい仕事に向けて勉強したい人には、教育訓練受講者支援資金融資制度がおすすめです。

勤労者生活支援特別融資制度

勤労者生活支援特別融資制度は勤務先事情による離職や収入減少で生活に困っている勤労者を対象にしている制度です。

毎月の返済額の減額や、最長5年の元金据え置き、返済条件の変更が可能です。

勤労者生活支援特別融資制度で変更できる返済条件は、毎月の返済やボーナス返済の残高割合、毎月返済のみからボーナス返済併用へ、ボーナス返済併用から毎月返済のみへなどさまざまな返済方法に変更できます。

無理なく返済していけるように設定しましょう。

求職者支援資金融資制度

求職者支援資金融資制度は職業訓練受講給付金だけでは訓練受講中に生活費などが不足してしまう場合に利用できる制度です。

ハローワークで融資申込資格の証明や必要な手続きについての説明を行っています。

職業訓練受講給付金の支給決定を受けた人や、求職者支援資金融資要件確認書の交付を受けた人が求職者支援資金融資制度求職者支援資金融資制度の対象です。

職業訓練受講中にお金に困った場合は求職者支援資金融資制度を利用するのがおすすめです。

大手サービスがおすすめ!労金の審査に通らない人へ

ろうきんで融資を受ける為には、仮審査と本審査の両方に通過しなければいけません。

もしもろうきんの審査に落ちてしまった場合は、大手サービスで融資を受けるのがおすすめです。

ろうきんよりも金利が高いですが、プロミスは最低1万円から最大800万円※まで借入可能です。

学生でアルバイトのみしか収入がない場合でも審査に通過できます。

ただしろうきんと比較すると金利が高いので利息が多く発生してしまうのでご注意ください。

| 利用限度額 | 審査時間 | 融資までの時間 |

|---|---|---|

800万円 |

最短3分 |

最短3分 |

| 借入金利 | 無利息期間サービス | 土日の借入 |

| 年2.5%〜18.0% | 30日間 |

対応可 |

労金(ろうきん)でお金を借りる際のメリット・デメリットについて解説!

労金は、労働組合や生協の会員がお互いに助け合うために作られた協同組織の福祉金融機関です。

その目的は「労働者の経済的地位の向上」です。

会員が資金を出し合い、利用し合うことで成り立っており、得られた利益は様々な商品やサービスの提供に利用され、会員に低負担で還元されます。

つまり、利益を得ることを目的としていないため、サービスの利用における費用が非常に小さくなっています。

ただし、公共性の色が強いため、審査や条件面などが厳格になっています。

労金(ろうきん)を利用してお金を借りるメリットについて

労金の借入には以下などのメリットがあります。

- 低い金利

- カードローンなどの豊富な金融商品

- 総量規制の対象外

労金のカードローンの利用における最大のメリットは、何といっても低い金利で借りられることです。

会員でなくても、最高金利が8%台、会員なら7%台で借入ができます。

商品もカードローン以外に、マイカーローンや教育ローンなどが揃っています。

そして、労金は貸金業者ではないため総量規制が適用されず、年収の3分の1を超える額の借入も可能です。

労金(ろうきん)を利用してお金を借りるデメリットについて

労金の利用におけるデメリットには、以下などが挙げられます

- 住んでいる地域によって異なる貸付条件

- 厳格な審査及び長期間の審査

- 申込に対する厳しい条件設定

労金は会員の資金で運営されているため、会員以外は金利面で差が付きます。

また、各地域の労金によって貸付条件が異なるため、事前の確認を必要とします。

さらに、「年収150万円以上の安定した収入」や「勤続年数1年以上(自営業者は3年以上の営業経験)」などの制約が設けられています。

特に、審査に1ヶ月程度かかるため、緊急の借入は不可能です。

借り入れ条件は?労金のカードローンの特徴を解説!

ろうきんの「マイプラン」でお金を借りられる条件は以下のとおりです。

借り入れ条件

・団体会員の構成員、生協組合員、一般の勤労者

・申し込み時の年齢が、満18歳以上で満65歳未満

・勤続1年以上で、150万円以上の安定した収入がある

・保証機関が定める保証基準を満たしている

上記の条件を満たせば利用可能ですが、限度額には個人差があります。

300万円以上を申し込む場合は、

・勤続年数5年以上または前年度の年収が500万円以上の会員、生協組合員

となっており、一般勤労者の限度額は100万円までです。

労金のカードローンは審査が甘いって本当?

さて、マイプランを利用するためには審査が必要です。

このろうきんのカードローン「マイプラン」ですが、審査が甘いというわけではありません。

ただし職業による制限はないため、条件を満たしていれば契約社員やパート・アルバイトでもお金を借りられます。

また親権者の同意があれば未成年での利用も可能です。

なお、アルバイトやパートでも借りられますが、勤続1年以上で150万円以上の安定収入が必要となりますので、注意してくださいね。

マイプランの申し込み方法と流れを紹介

マイプランの申し込みの流れを紹介します。

マイプランを申し込む方法には2種類あります。

ホームページから仮審査を申し込む方法と、直接店舗で申し込む方法です。

ホームページから仮審査を申し込む方法

・ホームページにある「マイプラン仮審査申込」に必要事項を記入し送信する

・仮審査を受け、メールか電話で結果が通知される

・審査に通過したら来店して契約手続き

来店で申し込む方法

・窓口で申し込みをする

・審査結果の連絡を受ける

・真に通過したら契約する

どちらの場合も最終的には窓口に行く必要があります。

2週間以上かかる?融資までに来店も必要なのがデメリット

ろうきんは利益目的で融資をしていません。

そのため金利も安いのですね。

ただし仮審査まで1週間、本審査で1週間ほどかかるため急ぎたいときには向いていません。

また必ず来店が必要になるのもデメリットと言えるでしょう。

来店せずに即日融資を受けたい、という場合は大手消費者金融のカードローンがおすすめです。

大手消費者のカードローンであれば、最短で1時間前後で借り入れまで完了させることが出来ます。

どうしても急ぐという場合は大手消費者金融の利用を検討してみましょう。

労金カードローンの審査に落ちることもあるの?事例を紹介!

ろうきんカードローンの審査を受けても落ちる場合もあります。

具体的な事例で見てみましょう。

事例1)

勤務先の労働組合がろうきんに加入していて年収は400万程度。

仮審査は通過したが、本審査で落ちた。

安定した収入はあるものの、他の金融機関から200万円の借り入れがある。

総借り入れ額が年収の1/3を大きく越えているため審査に落ちたと考えられる。

事例2)

仮審査は通過したが本審査で落ちた。

理由を聞いたところ「過去に何度もローンの支払い遅れがあるから」とのこと。

仮審査に通過しても、上記のような状況だと審査には落ちるため注意が必要です。

【マイプラン】労金カードローン「マイプラン」の商品内容は地域によって異なるって本当?

ろうきんの「マイプラン」の商品内容は地域により違いがあります。

基本的にどこでも低金利であることには変わりありません。

他の地域のほうが条件が良いとしても、申し込めるのは自分が住んでいる地域のみとなります。

申し込みは自分が住んでいる地域のろうきんで行いましょう。

ろうきんによっては、その地域のみのローン商品が提供されていることもあります。

そのため窓口やホームページでどんな商品があるのかチェックしてみてくださいね。

種類が豊富!労金のローンについて

マイプラン以外のローンも紹介します。

これらのローンの金利は、すべて所属会員の種類によって変わってきます。

なお審査の条件もはマイプランと変わりません。

[ろうきんのローン商品]

・住宅ローン…30万円?1億円まで融資可能(35年~40年までの返済期間)

・リフォームローン…2,000万円まで融資可能(返済期間は最長20年)

・カーライフローン…クルーザーなどの購入も可能。1,000万円まで融資可能(返済期間は最長10年)

・教育ローン…2,000万円まで融資可能(返済期間は最長15年) など

自分にあったローンを選び、無理のない範囲で返済出来るよう、上手に活用しましょう。

労金(ろうきん)の審査に落ちてしまう原因は?

労金の審査は正直、消費者金融や銀行のカードローンに比べると、厳しいことは否めません。

また、低金利での融資であることから、借入金の完済に対する確実性が強く求められるため、収入証明書類を基に返済能力の有無を綿密に審査されます。

さらに、他のカードローンやクレジットカードにおける契約内容、借入・返済履歴なども審査の対象になります。

当然、信用情報機関への信用情報の照会が行われるため、ブラックリストの履歴があれば、審査に通ることはあり得ません。

労金(ろうきん)の決済方法は?

スマホで簡単キャッシュレス決済

労金はお財布やクレジットカードを持ち歩かなくても、スマートフォンだけで決済できます。

スマートフォンのアプリでQRコード等を読み取る(読み取ってもらう)だけで、すぐにお支払いが完了します。

普通預金口座から即時チャージができるほか、普通預金口座と連携することで、口座残高以上のお買い物は出来ないため、使いすぎ防止に繋がります。

デビットカードなら公共料金・キャッシュアウトで使える

会員になるともらえる"ろうきんキャッシュカード"を、「J-Debit」アクセプタンスマークのあるお店(加盟店)で、そのままお買い物や飲食代のお支払い、公金納付、キャッシュアウトに利用できます。

ご利用金額はご利用口座から即時に自動引落しされるので使いすぎ防止にも繋がります。

お申込やカードの切替、年会費などは一切不要です 。

しかし、加盟店は少ないのでよく確認した上で利用しましょう。

クレジットカードも発行できる

労金は「ろうきんUCカード」というクレジットカードを発行しています。

国際ブランドは世界シェア1位のVisa、2位のMastercardなのでデビットカードのようにここのお店では使えるか気にせずに利用できるのでとても便利です。

他にもETCカードが無料で利用できたり 国内外のパッケージツアーが割引価格になる「tabiデスク」、航空券やホテル・旅館の予約に対応する「海外アシスタンスサービス」を利用できます。

また、レンタカーやWi-Fiルーターのレンタルなど、トラベルサービスが充実しています。

しかし、年会費が一般カードなら1,375円、ゴールドカードなら11,000円かかってしまったり、還元率が0.1%などのデメリットもあります。

ろうきんはメルカリでは使用できない!?

メルカリでは支払い用銀行口座を設定すれば、すぐに残高をチャージすることができるので簡単にお買い物できて便利ですよね。

しかし、労金の口座はメルカリの支払い用銀行口座に登録することができません。

もしメルカリでお買い物したい場合は、コンビニで支払う・セブン銀行ATMからチャージという選択肢をとるしかありません。

他のカードローンを検討してみよう!労金(ろうきん)の会員でない場合の対策

労金のカードローンは低金利であるため、利用できるのであればそれに越したことはありません。

ただし、審査は厳格であり、また審査期間が長いために短期間での借入も不可能です。

また、申込に多くの手間のかかることもネックになります。

金利は高くなりますが、サービスやスピーディさでは消費者金融のカードローンの方が数段優れています。

特に、即日融資を受けたい場合は、消費者金融のカードローンしか対応していません。

借入・返済の方法も多岐にわたっており、少額の借入を定期的に利用する場合は消費者金融のカードローンの方が適しています。