住信SBIネット銀行カードローンの審査は厳しい?審査時間や必要書類などを解説

最終更新日:2025年09月04日

気になる内容をタップ

住信SBIネット銀行カードローンの審査は厳しい

銀行カードローンの審査は消費者金融と比べて審査が厳しい傾向にあります。

それは、消費者金融の金利よりも銀行カードローンの方が金利が3~5%程度低いからです。

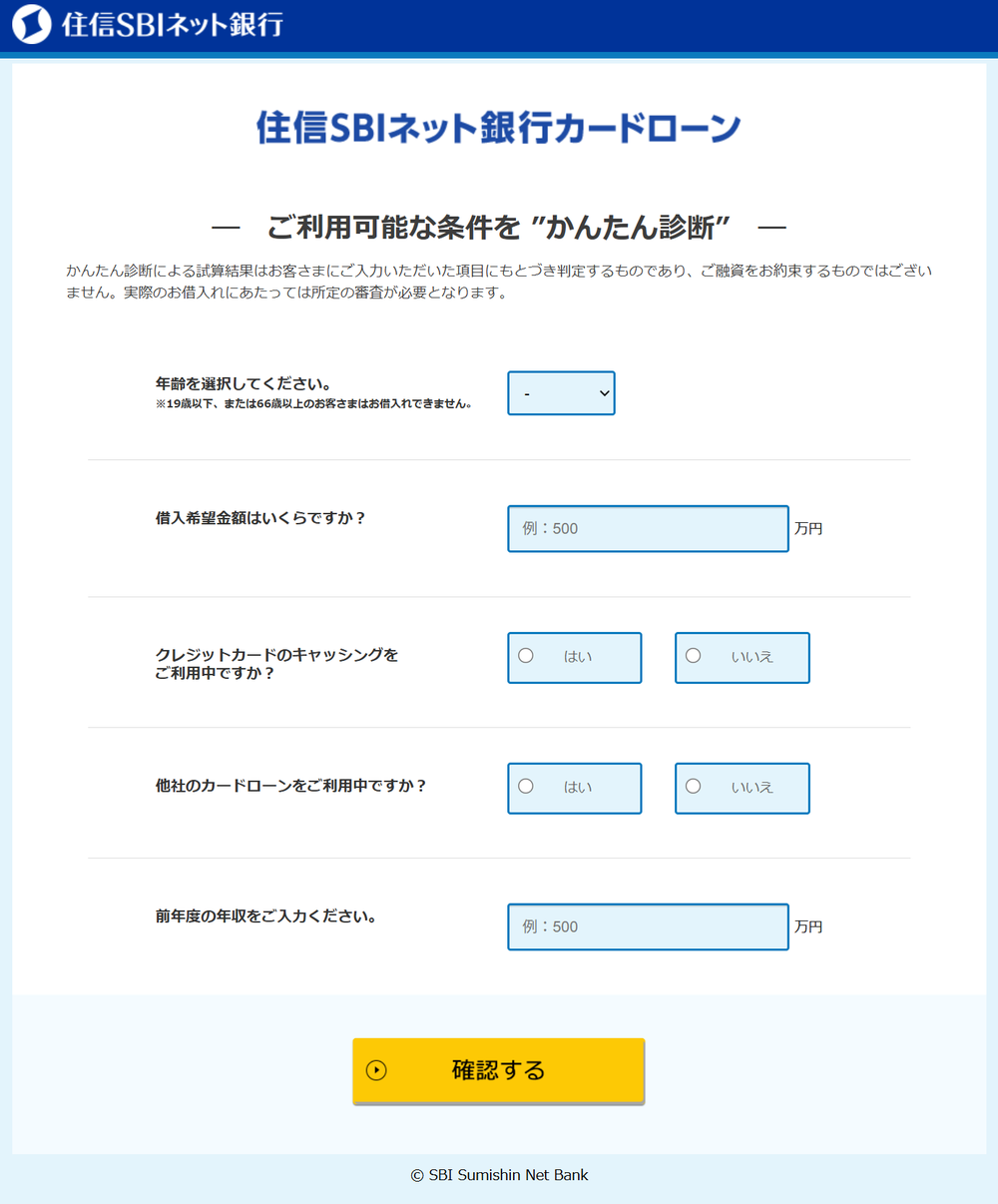

審査が不安な方は「かんたん診断」を活用するのがおすすめ

住信SBIネット銀行カードローンの審査が不安な方は、「年齢・借入希望額・他社借入・年収」を入力するだけで、かんたんな審査をしてくれます。

普通審査に落ちると信用情報に傷がついてしまうのですが、この診断は信用情報に対して何も影響しません。

借入可能と出たからと言って、絶対に審査に通るということは無いのですが参考になるでしょう。

住信SBIネット銀行カードローンの審査基準は公表されていない

住信SBIネット銀行カードローンの審査基準は公表されていません。

しかし、どのカードローンも返済能力があるか判断するため審査が行われます。

返済能力があるか判断するには以下の様な点が見られます。

- 申込条件

- 属性・・・職業・年収・勤続年数・住居形態など

- 信用情報・・・過去の金融商品の利用状況など

住信SBIネット銀行カードローンの申込条件

住信SBIネット銀行カードローンの申込基準は以下の通りです。

- 申込時年齢が満20歳以上満65歳以下であること

- 安定継続した収入のあること

- 外国籍の場合、永住者であること

- 保証会社の保証を受けられること

- 当社の普通預金口座を保有していること(同時申込可)

申込基準に適合していないと絶対に審査に通らないので、全ての基準を満たしているか確認してから申込をしましょう。

申込基準の中に、住信SBIネット銀行カードローンの普通預金口座を保有していることが条件とあります。

しかし、申込前に口座持っていなくてもカードローン申込可能なので大丈夫です。

属性

属性とはカードローン申込者に関する情報のことです。

カードローンの申込は以下の様な事が聞かれます。

- 職業

- 雇用形態

- 勤務先

- 勤続年数

- 社員数

- 年収

- 住居形態

- 居住年数

これらの情報から安定した収入があるのか、返済できなくなる確率が低いのかなど判断します。

信用情報

信用情報とは、申込者の過去・現在の金融取引の履歴のことです。

信用情報は以下の機関で保存されます。

| 信用情報機構 | 加盟している金融機関 |

|---|---|

| CIC | 主にクレジットカード会社 |

| JICC | 主に消費者金融 |

| KSC | 主に銀行・信用金庫・信用保証協会 |

信用情報に延滞や債務整理、審査に通過しなかった履歴などがあると審査に悪影響を与え、落ちてしまう可能性が高くなります。

住信SBIネット銀行カードローンの審査時間はどれくらい?

住信SBIネット銀行カードローンは仮審査と本審査の2段階あります。

仮審査は大体60分、本審査は仮審査完了後から数日かかります。

よって、借入できるまでに申込完了から大体1週間程度かかると思った方がいいでしょう。

しかし、提出書類に不備がある場合や追加の確認事項が生じた場合は、審査期間がさらに長くなってしまいます。

住信SBIネット銀行カードローンは即日融資ができる?

住信SBIネット銀行カードローンは本審査の数日かかるため、即日融資ができません。

お急ぎの方は即日融資が可能な消費者金融がおすすめです。

しかし、金利が高いので金利重視の方は住信SBIネット銀行カードローンをはじめとする銀行カードローンの方がいいでしょう。

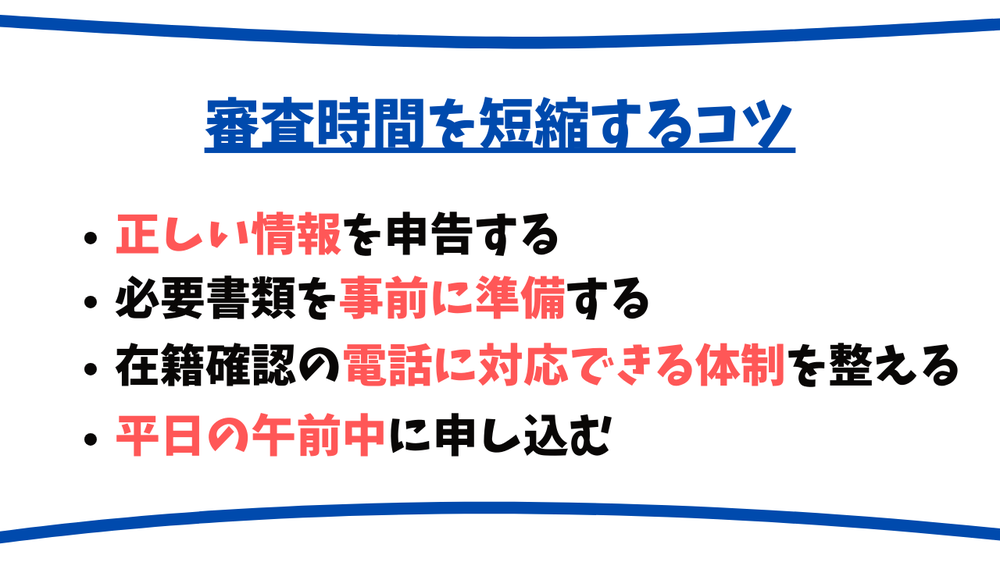

住信SBIネット銀行カードローンの審査時間を短縮するコツ

住信SBIネット銀行カードローンの審査時間を短縮に行うためには以下を行いましょう。

正しい情報を申告する

申込時に入力する年収や勤務先、居住年数などの個人情報は正確に申告しましょう。

誤った情報や虚偽を申告してしまうと、追加確認を行われてしまうので審査完了まで時間がかかってしまいます。

申込完了する前に内容を確認してから申込するようにしましょう。

必要書類をあらかじめ準備する

申込時には本人確認書類の提出と場合によっては収入証明書が必要になります。

必要な書類をあらかじめ準備すれば、申込手続きがスムーズになり審査時間が短縮することができます。

また、提出書類がそろっていないと再提出を求められて審査時間が延びてしまうので気を付けましょう。

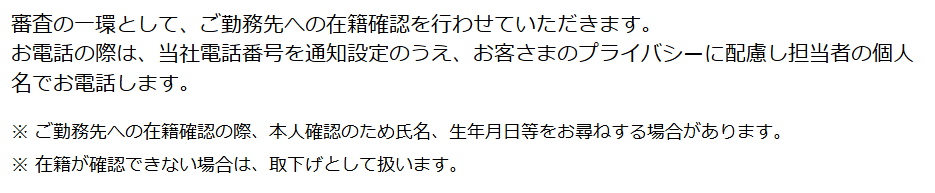

在籍確認の電話に対応できる体制を整える

在籍確認とは申告した勤務先に電話して実際に働いているのか確認することです。

住信SBIネット銀行カードローンの在籍確認は電話で行われます。

在籍確認ができなければ審査が完了せず融資まで時間がかかってしまいます。

自分が勤務先にいる時間帯に電話してもらったり、所属部署の直通番号を伝えるなどの工夫をしましょう。

平日の午前中に申し込む

住信SBIネット銀行カードローンの審査は平日のみ行っています。

また、週末や連休前は混みあう傾向にあります。

よって、早く審査を行ってほしい場合は平日の午前中に申込完了するといいでしょう。

住信SBIネット銀行カードローンの審査状況の確認方法

住信SBIネット銀行カードローンの審査状況は会員ページ・アプリにログインして確認できます。

ログイン後の「ホーム」に「申込ステータス」が表示され、そこから見ることが可能です。

| ローン受付 | カードローンのお申込みを当社で受付し、審査中の状態です。 |

|---|---|

| 審査終了 | カードローン審査を通過しなかった場合、またはカードローン申込の途中で、お客さまよりカードローン申込の取り下げがありお手続きが中止された状態です。 |

| 審査中 | カードローン審査申込を当社で受付し、本審査中の状態です。 |

| 審査承認 | カードローン審査に通過し、当社にてカードローン契約が完了するまでの状態です。 |

2週間以上経っても審査承認に変わらない場合は、一度住信SBIネット銀行カードローンに問い合わせる方が良いでしょう。

住信SBIネット銀行カードローンの申込~契約までの流れ

住信SBIネット銀行カードローンはWEBでの申込のみになっています。

口座を持っている方とそうでない方は申込するリンクが違うので注意です。申込時に入力した情報をもとに仮審査が行われます。

仮審査の結果はメールと会員サイト・アプリのメッセージボックスでお知らせしてくれます。

平日に申込を行えば60分程度で届きます。同時に口座開設した場合は、仮審査承認後に口座手続きを行います。

仮審査通過した場合は必要書類をPC・スマートフォンでアップロードorFAXで提出します。

仮審査終了のお知らせに提出期限が記載されているので必ず期限内に提出しましょう。提出した書類を元に本審査が行われます。

この時に在籍確認が来るので、必要書類の提出後在籍確認が来る体制を整えておきましょう。審査に通過した場合は、「カードローン口座開設のお知らせ」をメールと会員サイト・アプリでのメッセージボックスで送ってくれます。

このお知らせが受け取れば借入が可能になります。

申込

仮審査

必要書類の提出

本審査

契約完了

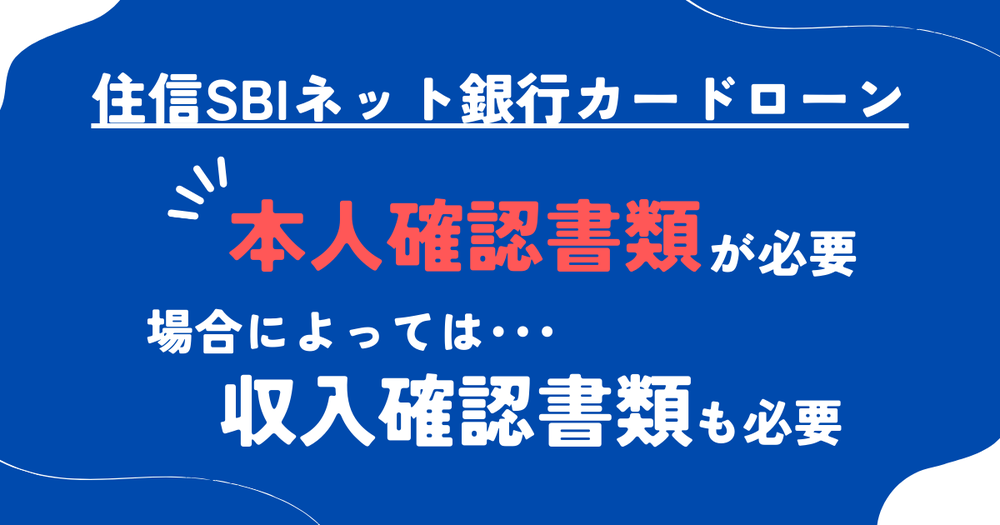

住信SBIネット銀行カードローンの審査に必要な書類

審査に必要な書類一覧

仮審査後、本審査を受ける際に必要な本人確認書類は以下の通りです。

- 運転免許証

- 各種保険証

- 個人番号カード(マイナンバーカード)

- 住民基本台帳カード(写真付き)

- 在留カード、特別永住者証明書

希望借入可能上限額が50万円を超える場合は収入確認書類が必要

収入確認書類については取得までに時間がかかる可能性があるので、あらかじめ用意しておくことをおすすめします。

給与所得者の場合

- 源泉徴収票

- 市区町村が発行する所得証明書

(住民税課税決定通知書等) - 確定申告書

- 給与明細直近1ヵ月分

(勤続年数が1年未満他の収入確認書類が取得できないとき)

※ 税務署への持参又は郵送により提出した場合:税務署の受付印のあるもの

※ e-Tax(電子申告)を利用して提出した場合:申告書の写しおよび受信通知

個人事業主および法人代表者の場合

- 市区町村が発行する所得証明書(住民税課税決定通知書等)

- 確定申告書

※ 税務署への持参又は郵送により提出した場合:税務署の受付印のあるもの

※ e-Tax(電子申告)を利用して提出した場合:申告書の写しおよび受信通知

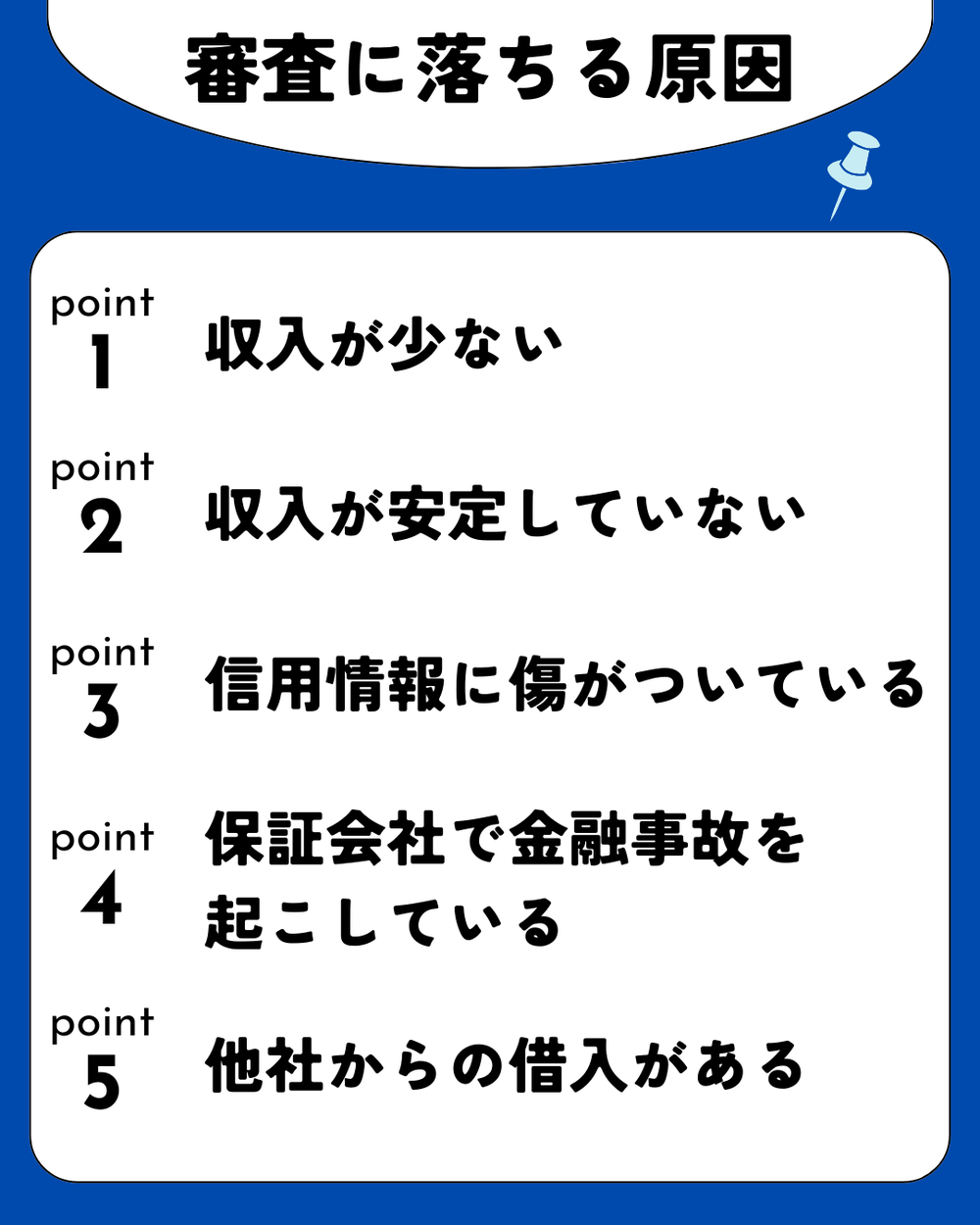

住信SBIネット銀行カードローンの審査に落ちる原因とは?

収入が少ない

住信SBIネット銀行カードローンでは、正社員でなくても安定した収入があれば、借入を行うことができますが、収入が極端に少ないと返済能力がないと判断され、審査に落とされてしまします。

借入希望金額によりますが、生活できるくらいの収入が無いと審査通過は厳しいでしょう。

収入が安定していない

普通に生活できるくらいの収入が最低でも必要と先程述べましたが、1か月ごとで収入の額が違いすぎると通過できない可能性があります。

できるだけ申込直近2か月間は同じぐらいの額を稼ぐようにしましょう。

また、転職したばかりなどで勤続年数が浅いとまだ安定した収入があるとみなされません。

半年以上同じ所に勤めていれば審査に通過する可能性が高くなります。

信用情報に傷がついている

信用情報に傷がついている状態とは以下のような状態です。

- 過去5年間にクレジットカードやスマホ代などを滞納していたことがある

- 過去5年間に債務整理の経験がある

- 過去10年間に自己破産の経験がある

- 半年以内に他社の審査におちた

- 短期間で他社に借入申込を行いすぎている

このような傷があると、返済能力が無いと判断され、高い確率で審査に落ちます。

しかし、この傷は一生付きまとうわけでは無く一定期間が過ぎれば回復します。

自分は信用情報に傷があるのか知りたいという方はぜひこちらの記事もご覧ください。

過去にSMBCコンシューマーファイナンス株式会社で金融事故を起こしている

住信SBIネット銀行カードローンの審査はSMBCコンシューマーファイナンス株式会社も行います。

もし、過去にSMBCコンシューマーファイナンス株式会社が審査と担当している主な金融機関で借りた際に返済の遅延や延滞を起こしていると審査に通過しません。

SMBCコンシューマーファイナンス株式会社が審査と担当している主な金融機関

- 三井住友銀行

- プロミス

- SMBCモビット

- PayPay銀行カードローン

普通の信用情報機関の金融事故の保存期間は5~10年ですが、社内での金融事故の記録は消えることはありません。

他の金融機関を利用しましょう。

他社からの借入がある

住信SBIネット銀行カードローンは他社からの借入があっても借入は可能ですが、その分審査は厳しくなります。

銀行カードローンは総量規制はありませんが大体年収の三分の一以上借入をおこなっている人はこれ以上の借入を申し込むことをおすすめしません。

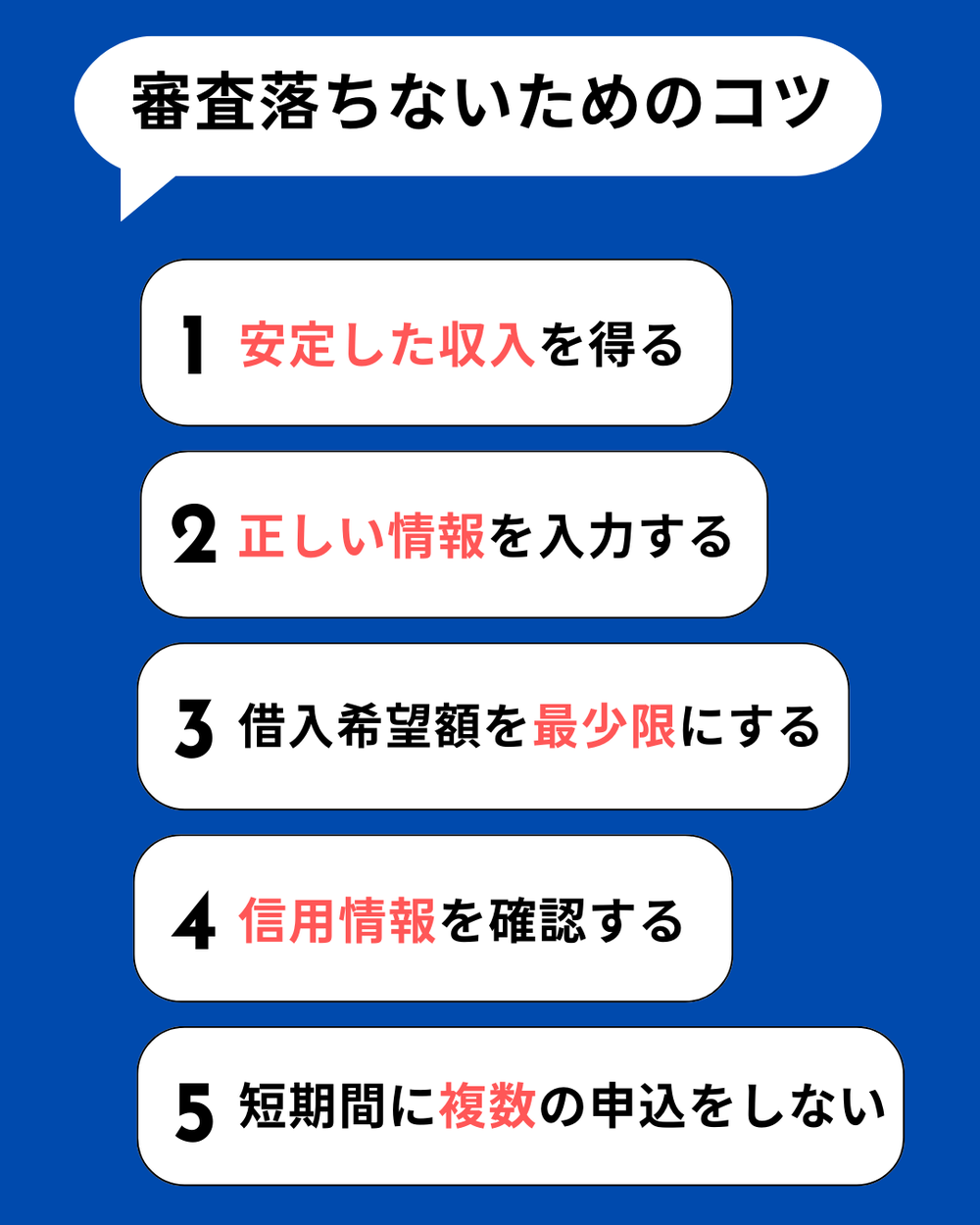

住信SBIネット銀行カードローンは審査落ちないためのコツ

安定した収入を得る

審査では、「安定・継続」した給料を求められるので、ただ収入があるだけでは審査には通りません。

「安定・継続」した収入と認められるためには勤続年数も重要になっています。

働き始めたばかりであるとまだその人には「安定・継続」した収入があると確認できないので審査に通る可能性が低くなります。

正しい情報を入力する

申込の際に氏名・住所・勤務先・年収など、返済できる能力があるか判断するために入力します。

その際に誤字・脱字が無いように確認して入力してください。最悪審査に落ちてしまいます。

また、より多くの金額を借りようとして年収をかさ増しして入力するなどの嘘をかくと、必ずバレて審査に落ちます。

さらに、その会社では二度と利用できなくなってしまうので気を付けましょう。

借入希望額を最小限にする

年収や勤続年数、職業によって借入金の限度額は異なります。

そこで、借入金限度額ギリギリに申し込むのではなく、必要最低限で、完済できる現実的な金額を申込時に入力することが重要です。

ちなみに借入限度額は年収3分の1の金額です。

信用情報を確認する

全てのカードローンは信用情報を確認して審査を行います。

信用情報は過去~今現在にかけてのカードローンやクレジットカードの利用状況や過去の金融事故が記録されています。

信用情報に傷がついているか心配だという方は自分で確認してみましょう。

短期間に複数の申込をしない

カードローンに申し込む際は複数の金融機関に同時期に申し込むことを避けましょう。

同時期に申し込むと、お金が無い・困っていると判断されて審査に落ちてしまいます。

もし審査に落ちてしまった場合、最低でも6カ月程度期間を空けて再度申し込むこんだ方がいいでしょう。

住信SBIネット銀行カードローンは在籍確認はあるの?

全てのカードローンの会社は利用するために在籍確認を必ず行います。

その中で、住信SBIネット銀行カードローンの在籍確認方法は電話で行われます。

- 引用元

- 住信SBIネット銀行:公式

勤務先への電話でバレてしまうので怖いという方もいるかもしれません。

しかし、配慮して銀行名を言わないでくれます。

また、逆に個人名のみだと疑われてしまうということがあるので、相談すれば「住信SBIネット銀行名」を名乗ってくれます。

住信SBIネット銀行カードローンの審査に落ちた時の対処法

大手消費者金融で借入する

住信SBIネット銀行カードローンは銀行カードローンなので審査が厳しい傾向にあります。

審査が怖いという方は大手消費者金融がおすすめです。

しかし、審査に落ちてから半年以上経過してから大手消費者金融に申し込みましょう。

| 消費者金融 |

プロミス

|

SMBCモビット

|

アコム

|

アイフル

|

|---|---|---|---|---|

| リンク |

公式サイトへ

|

公式サイトへ

|

公式サイトへ

|

公式サイトへ

|

| 審査時間 | 最短20分 | 最短18分 | 最短3分 | 最短15分 |

| 融資時間 | 最短20分 | 最短18分 | 最短3分 | 最短15分 |

| 金利 | 年3.0%~年18.0% | 年3.0%~年18.0% | 年4.5%~年17.8% | 年3.0%~年18.0% |

| 限度額 | 800万円 | 800万円 | 500万円 | 800万円 |

| 無利息期間 | 30日間 | 30日間 | 30日間 | 無し |

| 在籍確認の有無 | 原則勤務先への電話での在籍確認は無し | 原則勤務先への電話での在籍確認は無し | 原則勤務先への電話での在籍確認は無し | 原則勤務先への電話での在籍確認は無し |

| 郵便物の有無 | 無し | 無し | 無し | 無し |

【住信SBIネット銀行カードローンの審査】よくある質問

審査状況はどこで確認できるの?

住信SBIネット銀行カードローンの審査状況は住信SBIネット銀行の会員ページかアプリで確認できます。

ログインすれば、[ホーム]に[お申込みステータス」が表示され、審査状況が分かります。

本審査の結果はいつごろ教えてくれますか?

本審査は仮審査通過から数日かかります。

また、書類日々があったり、休日前で混雑している場合は審査が遅くなるので注意です。