総量規制オーバーでも借りられる方法を紹介!総量規制とは何かからわかりやすく解説

最終更新日:2025年07月03日

この記事でわかること

- 総量規制とは

- 総量規制オーバーでも借りられるところはあるのか

- 総量規制オーバーでも借りられるおすすめ借入先

- 総量規制オーバーで借入する時の注意点

総量規制オーバーでも借入できる可能性があるカードローン

最短即日で融資してくれる!

在籍確認の電話&郵送物が無い!

来店不要で手続きが完結!

気になる内容をタップ

総量規制とは何?

(1) 総量規制とは

Q2-1. 総量規制とは何ですか?

A2-1. 借り過ぎ・貸し過ぎを防ぐために設けられた新しい規制です。具体的には、貸金業者からの借入残高が年収の3分の1を超える場合は、新たな借入れはできなくなる、という内容です。

例えば、年収300万円の方は、貸金業者から100万円までしか借りることができないということになります

この総量規制は、2016年6月から施行された改正貸金業法で過剰貸し付けの抑制に対する取り組みのために導入された制度です。

例えば、年収3分の1までしか借りることができないので、年収180万円の場合は、一度に60万円までしか借りることはできません。

総量規制が適用される借入と適用されない借入

総量規制が適用される借入

- 消費者金融での借入

- クレジットカードのキャッシング枠

- 信販会社カードローン

総量規制は貸金業者にしか適用されません。

貸金業者は、主に消費者金融、クレジット会社、信販会社を指します。

ちなみに、クレジットカードのキャッシング枠はショッピング枠とはまた違います。

キャッシング枠は借入ができる限度額、ショッピング枠は立替ができる限度額のことです。

| 消費者金融 | アイフル、アコム、SMBCモビット、プロミス、レイクなど |

| クレジット会社 | JCB、三菱UFJニコス、クレディセゾンなど |

| 信販会社 | オリエントコーポレーション、オリコ、セディナ |

総量規制が適用されない借入

- 銀行カードローン

- おまとめローン(借り換えローン)

- 住宅ローン

- 自動車ローン

- 奨学金

- 携帯端末の分割払い

銀行カードローン

銀行カードローンは銀行が運営しているので、銀行法が適用されます。

よって、年収3分の1を超えた額であってもお金を借りられる場合があります。

しかし、無限に借りられることではありません。

信用保証会社による代弁率や応諾率の推移、年収に対する借入の状況と代弁率との相関関係等を定期的に分析・把握し、審査の適切性について信用保証会社と深度あるコミュニケーションに努める。例えば、個人の年収に対する借入額の比率を1/3以内に制限する総量規制の効果として、多重債務の発生が一定程度に抑制されている状況等を踏まえ、銀行カードローンにおいても、個人の年収に対する借入額の比率を意識した代弁率のコントロール等を行うべく信用保証会社と審査方針等を協議するよう努める。

このように、具体的な数字は決めていないものの、総量規制と同じように、年収に対する借入額の調整を行うと記してあります。

基本的に年収の3分の1以上の借入はできないことはないのですが、審査の通過は難しいと考えておいてください。

おまとめローン(借り換えローン)

おまとめローンとは、複数の会社から借入金を一つの会社に絞って借入金を返済する金融商品のことです。

このおまとめローンは、例外として貸金業者である消費者金融で利用できます。

複数の借入れを一本化する、いわゆる「おまとめローン」は、法令が規定する一定の条件を満たせば、「顧客に一方的有利となる借換え」として総量規制の「例外貸付け」に該当し、貸金業者から年収の3分の1を超えて利用できる場合があります。

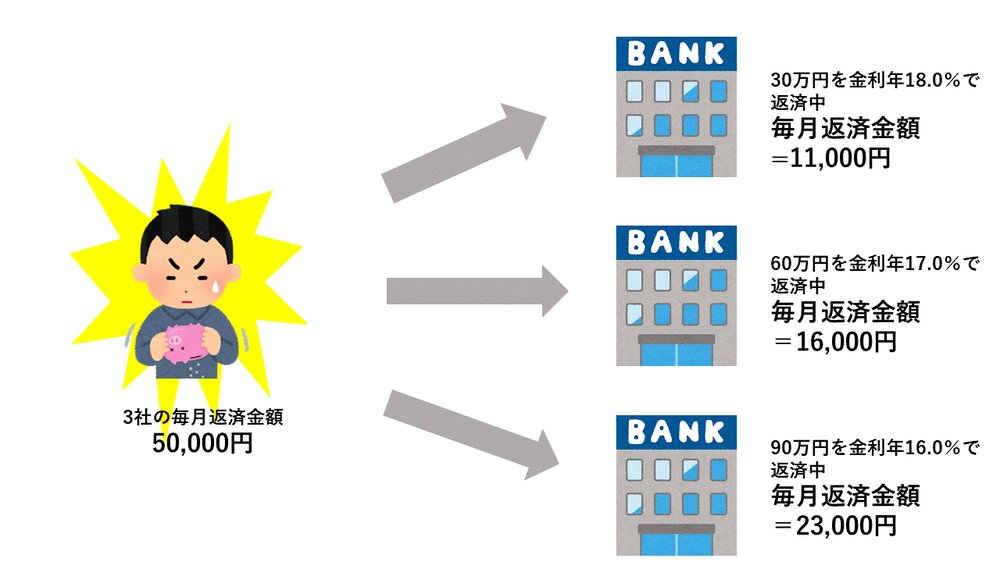

借入先が複数あると、まだどこが今月の返済が完了していないか、あとどれぐらいの返済額が残っているのかなど管理がしにくいですよね。

例えば、A社から金利16%で30万円、B社から金利16%で130万円、C社から金利16%で40万円、合計で100万円を借り入れているとします。

【おまとめローン利用前】

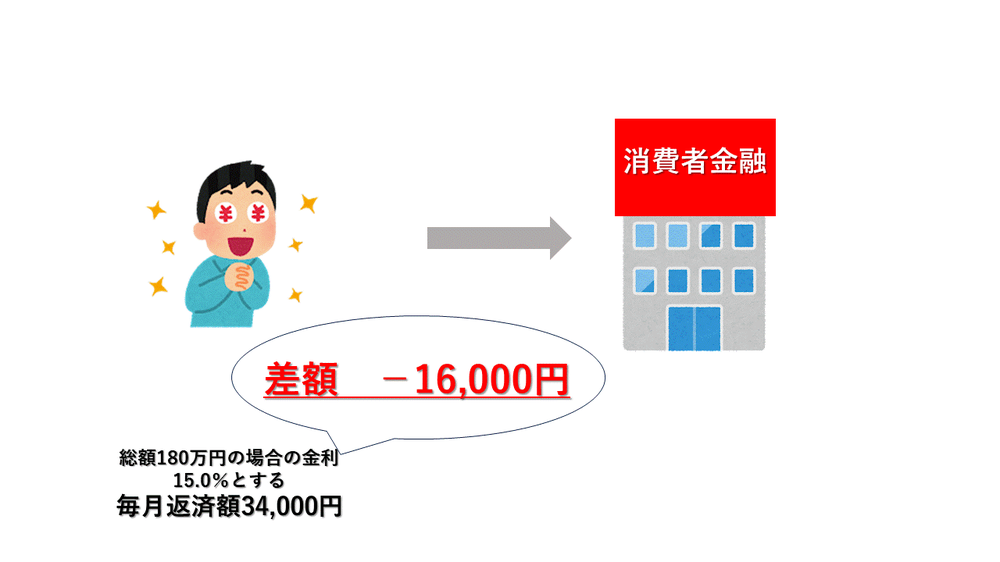

【おまとめローン利用後】

このように、おまとめローンにすることによって、管理がしやすくなりますし、返済額や金利の見直しもしてくれるので、返済額が軽減されることもあります。

その他のローンまたはリボ払い、ショッピング枠

総量規制の適用外融資としては、自動車ローンや住宅ローンをはじめ、証券担保融資や不動産担保融資が該当します。

基本的に年収を超えるような高額ローンなどは総量規制になじまないため、除外とされています。

他にも、リボ払い、分割払い、クレジットカードのショッピング枠も総量規制の適用外になります。

総量規制オーバーでも借りている人はこんなにいる

具体的にどれぐらいの人が総量規制オーバーで借りているかを表と一緒に見ていきましょう。

- 引用元

- 2023年総量規制除外

- 引用元

- 2023年総量規制例外

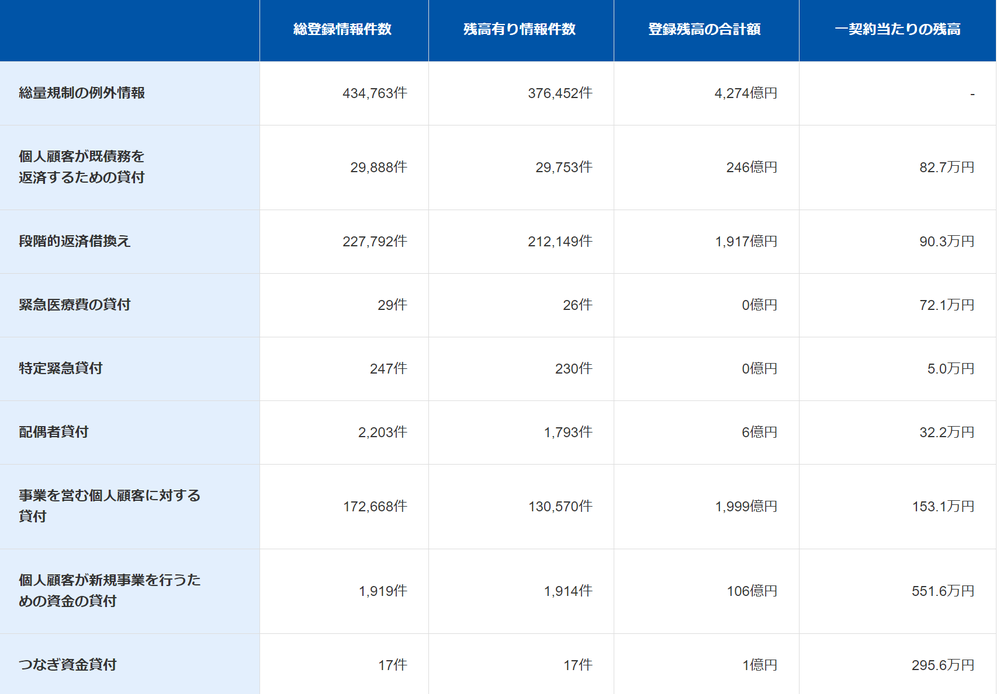

この表は総量規制適用外の借入件数やその種類について表しています。

2023年11月の時点で約80万件も総量規則適用外の借入を行われていることが分かります。

しかし、全てが総量規制オーバーしている人の借入ではありません。

総量規制オーバーの人が借りていると考えられるのは、22万件以上の「段階的返済借換え」の項目です。

段階的返済借換えの一例としては、おまとめローンがあります。

この項目の全ての人が総量規制オーバーしているわけではないのですが、かなりの総量規制オーバーしている人が含まれていると考えられます。

総量規制オーバーでも借りられるおすすめの借入先①おまとめローン

一番便利なおまとめローン!アイフルおまとめローン

- 引用元

- アイフル:公式

| 利用限度額 | 最大800万円 |

|---|---|

| 審査時間 | 最短即日 |

| 融資までの時間 | 最短即日 |

| 借入金利 | 年17.5% |

| 土日の借入 | 〇 |

| 貸付対象 | ・銀行からの借入 ・貸金業者からの借入 ・リボ払いなど |

| 申込方法 | ・ネット申込郵送契約 ・ネット申込来店契約 |

| 対応可能な取引方法 | ・振込キャッシング ・スマホ取引 ・ATM |

| 在籍確認 | 原則なし |

| 郵送物 | × |

アイフルは、金利、限度額、おまとめ対象の範囲の広さを見ると他のおまとめローンと比べて1番便利だと言えます。

また、ネットから申込ができるのもアイフルだけなので、まず初めにアイフルおまとめローンに申し込むことをおすすめします。

手間がかからないプロミスおまとめローン

- 引用元

- プロミス:公式

| 利用限度額 | 300万円 |

|---|---|

| 審査時間 | 最短即日 |

| 融資までの時間 | 最短即日 |

| 借入金利 | 6.3%~17.8% |

| 申込方法 | 自動契約機 |

| 土日の借入 | 〇 |

| おまとめ対象 | 貸金業者からの借入 |

| 対応可能な取引方法 | ・口座引落 ・ATM |

| 在籍確認 | × |

| 郵送物 | × |

プロミスのおまとめローンは審査が早かったという声が多いように感じました。

また、 審査に通れば直接これまでの借入先にプロミスが入金して返済してくれるので、自分で完済手続きをしなくて済みます。

追加借入できないから使いすぎないアコムおまとめローン

- 引用元

- アコム:公式

| 利用限度額 | 300万円 |

|---|---|

| 審査時間 | 最短即日 |

| 融資までの時間 | 最短即日 |

| 借入金利 | 7.7% |

| 申込方法 | ・電話申込 ・来店予約 |

| 土日の借入 | 〇 |

| おまとめ対象 | 貸金業者からの借入のみ |

| 対応可能な取引方法 | ・口座引落 ・ATM |

| 在籍確認 | × |

| 郵送物 | × |

アコムのおまとめローンは追加借入ができないので、無駄なお金を借入をなくすことができ、返済をより早く終わらせることができます。

また、逆を言うといざという時には借りることができないので、本気で返済したい人におすすめです。

総量規制オーバーでも借りられるおすすめの借入先②銀行カードローン

低金利が嬉しい!みずほ銀行カードローン

- 引用元

- みずほ銀行:公式

| 利用限度額 | 800万円 |

|---|---|

| 利用可能年齢 | 満20歳以上66歳未満の方 |

| 審査時間 | 最短当日 |

| 融資までの時間 | 最短当日 |

| 借入金利 | 年2.0%~14.0% |

| 無利息サービス | × |

| 申込方法 | ・WEB ・電話 |

| 借入方法 | ・みずほダイレクト ・ATM |

| 返済方法 | ・みずほ銀行口座で口座振替 ・ATM |

| 在籍確認 | 〇 |

| 郵送物 | × |

| 学生の申込可能 | 〇 |

| パート・アルバイトの申込可能 | 〇 |

| 専業主婦(夫)の申込可能 | × |

| 年金受給者の申込可能 | 〇 |

みずほ銀行カードローンの最大の特徴は、即日融資ができるという事です。

普通銀行カードローンは即日融資は対応していないのですが、みずほ銀行口座を既に持っている方に限りますが、最短即日に融資してくれます。

ちなみに、まだ持っていない場合は、融資まで2週間程かかるので注意です。

また、実質金利が14.0%と銀行カードローン中でも低金利なので、少額で借入したいという方が特におすすめです。

誰にもバレたくないという方!セブン銀行カードローン

- 引用元

- セブン銀行カードローン:公式

| 利用限度額 | 300万円 |

|---|---|

| 利用可能年齢 | 満20歳以上70歳未満の方 |

| 審査時間 | 最短翌日 |

| 融資までの時間 | 最短翌日 |

| 借入金利 | 年12.0%~15.0% |

| 無利息サービス | × |

| 申込方法 | ・アプリ ・ダイレクトバンキング |

| 借入方法 | ・セブン銀行ATM ・ダイレクトバンキング |

| 返済方法 | ・セブン銀行口座で口座振替 ・ダイレクトバンキング・ATM |

| 在籍確認 | × |

| 郵送物 | × |

| 学生の申込可能 | × |

| パート・アルバイトの申込可能 | 〇 |

| 専業主婦(夫)の申込可能 | 〇 |

| 年金受給者の申込可能 | 〇 |

セブン銀行カードローンは、在籍確認の電話が原則無い&ローンカードなどの郵送物が無いので誰にもバレたくないという方に特におすすめです。

また、申込条件に「本人に安定した収入がある」という文言が無いため、専業主婦の方でも申込可能なのも注目ポイントです。

さらに、申込から口座開設までが早いので、銀行カードローンで早く借入したいという方にもおすすめです。

ただ、他の銀行カードローンと比べると実質金利が高めに設定されているので、少額で借入したいという方は最大金利が低いところが良いでしょう。

来店不要で手続きが可能!ちばぎんカードローン

- 引用元

- ちばぎんカードローン:公式

| 利用限度額 | 800万円 |

|---|---|

| 利用可能年齢 | 満20歳以上~65歳未満の方 |

| 審査時間 | 未公表 |

| 融資までの時間 | 未公表 |

| 借入金利 | 年1.4%~14.8% |

| 無利息サービス | × |

| 申込方法 | ・WEB ・電話・FAX・窓口 |

| 借入方法 | ・ATM ・口座振込 |

| 返済方法 | ・口座振替 ・ATM |

| 在籍確認 | 〇 |

| 郵送物 | 〇 |

| 学生の申込可能 | 〇 |

| パート・アルバイトの申込可能 | 〇 |

| 専業主婦(夫)の申込可能 | × |

| 年金受給者の申込可能 | × |

ちばぎんカードローンは、千葉銀行の普通預金口座を持っている方なら、申込~契約までWEBで完結するので手軽に利用することが出来ますし、全国の提携金融機関のATMや提携コンビニのATMで借入・返済可能です。

また、わざわざ足を運ばなくてもちばぎんアプリやインターネットバンキングでも取引可能なのでいつでもどこでも借入・返済できてとても便利です。

総量規制適用外のローンで借りられなくてもやってはいけないこと

おまとめローンや銀行カードローンは審査が厳しいので、借入ができない場合があります。

どうしてもお金が無いという時でも以下のような行動はとらないようにして下さい。

ヤミ金に手を出してはいけない

ヤミ金とは金融庁からの貸金業者登録を受けていない違法業者のことを言います。

非常に高い金利を要求したり、悪質な取り立てをしてきたりなどの被害に遭ってしまう可能性が非常に高いです。

聞いたことのない貸金業者から借りるときは、金融庁のデータベースに登録されているか確認してから借りましょう。

また、審査なしで借りられるというのは絶対にヤミ金なので、注意してください。

別のローンに新規・増額申込をしない

審査に落ちたばかりで別のローンに新規・増額の申込を行っても、審査に落ちてしまう可能性が非常に高いですし、申込ブラックに陥ってしまう場合があるのでやめましょう。

ちなみに申込ブラックとは、短期間金融機関に申込を行い続けていることで、お金が無いと判断されてしまい、審査に落とされてしまう状態のことを言います。

新規・増額申込したい場合は、審査に落ちてから半年以上経った状態で行うといいでしょう。

クレジットカード現金化をしない

クレジットカード現金化とは、キャッシング枠ではなくショッピング枠で商品を購入し、買い取ってもらうことにして現金を手にすることです。

その後、商品代金をクレジット会社に支払い続けることになります。

しかし、クレジットカード現金化は違法とはなっていないのですが、クレジットカード会社は規約で禁止しています。

もし、発覚した場合はクレジットカードの利用停止や解約の事態になってしまう場合もあります。

SNSの個人間融資を利用しない

SNSや掲示板サイトで「お金を貸します」といった個人間融資の勧誘がありますが、絶対に利用してはいけません。

違法業者と繋がってしまい詐欺をされたり、高金利を要求されたり、個人情報がさらされるなどのリスクがあります。

まとめ

- 総量規制とは年収の3分の1以上は借りられない仕組みである

- 総量規制オーバーでもおまとめローンや銀行カードローンで借入を行うことができる

- 総量規制オーバーで借入する時はヤミ金に注意する