ACマスターカードの在籍確認はバレるのか?在籍確認をなしにする方法も解説

最終更新日:2025年06月02日

おすすめのカードローン

新規契約者数No.1!

最短18分で審査完了!

金利を抑えたい方におすすめ!

気になる内容をタップ

| 年会費 | 年会費2年目 | 還元率 | 発行スピード |

|---|---|---|---|

| 永年無料 | 永年無料 | 0.50% | 最短最短即日 |

| 国際ブランド | 電子マネー | ||

|

|

|

||

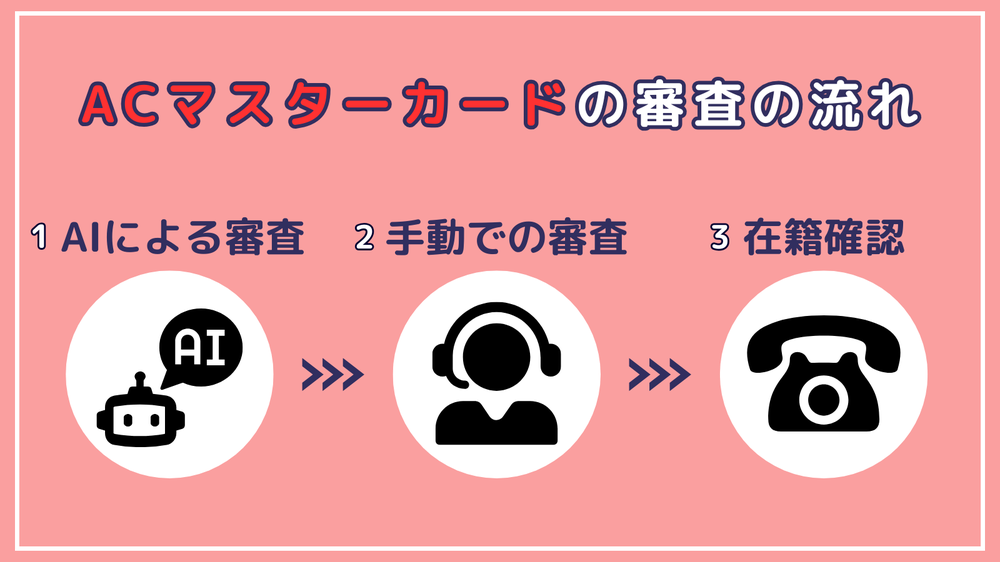

ACマスターカードの審査の流れ

まず始めに、ACマスターカードの審査がどのような流れで行われるのか?説明します。

ACマスターカードの審査は、次の3ステップです。

クレジットカードに申し込むと最初に自動審査が行われます。

自動審査で信用情報をチェックした結果、以下のことがわかると担当者による手動の審査が行われます。

- 信用情報機関に情報が存在しない

- 過去のカードやローン申し込みから住所や勤務先が変わっている

- 他社カードやローンで延滞がある

過去の延滞履歴からみてACマスターカードを発行しても問題ないと判断されれば、いよいよ在籍確認が行われます。

AIによる審査

担当者による手動の審査

在籍確認

ACマスターカードの在籍確認の流れ

ここまで説明したように、ACマスターカードに申し込んだからといって必ず在籍確認が行われるわけではありません。

在籍確認が行われるのは、主に以下の場合です。

- 直近のクレジットカード・ローン申し込み時と勤務先が変わっている

- 今回が人生初めてのクレジットカード・ローンへの申し込み

- 金融事故から復活して初めてのクレジットカード・ローンへの申し込み

- 申込情報に不備がある

ここからACマスターカードの在籍確認について、詳しく説明します。

在籍確認の目的は嘘をついていないか

アコムが電話で在籍確認を行う理由は、申込時に入力した勤務先情報にウソがないかどうかを確認するためです。

もし勤務先が嘘で無職だと、カード利用代金を支払えない可能性が高くなります。利用代金の支払いが難しい人に、クレジットカードを発行することはできません。

また職業や収入があるにも関わらず嘘の勤務先を入力すると、信用できない人だと判断されてしまいます。

これらの理由で、アコムだけでなくすべてのカード会社は必要に応じて電話による在籍確認を行うわけです。

アリバイ会社はすぐにバレる

アリバイ会社を使ってのACマスターカードへの申し込みはしないことを強くおすすめします。

アリバイ会社とは、ウソで社会的信用がある会社に在籍しているというアリバイを作ってくれる会社のこと。

そのため、クレジットカードの審査が不安だという理由でアリバイ会社を利用する方がいらっしゃいます。

ただ、アリバイ会社を使うとACマスターカードの審査に落ちる確率が高くなるので利用しないことをおすすめします。

審査落ちの可能性が高い理由は、以下のとおりです。

- アコムはほぼすべてのアリバイ会社の社名や電話番号を把握している

- 1度アリバイ会社を使ったことがバレると他社クレジットカードも審査に通りづらくなる

ACマスターカードは、他社でクレジットカードの審査に落ちた方でも発行される可能性が高いクレジットカードです。

そのため、あえて危険を冒す必要はないと言えます。

在籍確認は申込時の電話番号にかかる

在籍確認は、カード申し込みのときに入力した勤務先の電話番号に対して行われます。

基本的には会社の電話番号をそのまま入力すれば問題ありません。

ただ、勤務形態によって以下のように対応することをおすすめします。

| 職業 | 入力する勤務先・電話番号 |

|---|---|

| 公務員・会社員 | 際に勤務している支所・出張所や部署 |

| 派遣社員 | 派遣元の会社 |

| パート・アルバイト | 実際に勤務している店舗・事務所 |

| 個人事業主・フリーランス | 店舗や事務所、もしなければ自宅 |

公務員・会社員は自分につながる電話番号を入力する

公務員や会社員の方だと、組織の規模が大きく支所や出張所などで勤務していたり、本所・本社であっても部署ごとに電話番号が分かれていることがあります。

そういった場合は、代表の電話番号ではなく直接自分につながる電話番号を入力すると、在籍確認はスムーズです。

万が一ですが、代表番号や自分が勤務していない本所・本社に電話があると在籍確認ができない恐れがあります。

派遣元の会社情報を入力

派遣社員の方は、勤務先として派遣元の会社について入力することをおすすめします。

実際に勤務している会社に在籍確認があった場合、派遣先の会社が派遣社員を把握していない可能性があるからです。

もしも派遣元の会社の規模が大きく部署ごとの電話番号や支所・出張所がある場合、派遣社員を管理・把握している部署の情報を入力するとスムーズです。

パート・アルバイトは勤務している店舗・事務所を入力

パート・アルバイトの方は、実際に勤務している店舗・事務所についての情報を入力しましょう。

給料は本社などから支給されていたとしても、パートやアルバイトの人員管理は店舗・事務所ごとに行っていることがほとんどです。

もし本社に在籍確認の電話があったとしても、店舗・事務所ごとのパート・アルバイトの方を把握しておらず確認が取れない恐れがあります。

個人事業主は自宅や携帯でもOK

個人事業主やフリーランスの方は、店舗や事務所があるならその情報を入力しましょう。

もし自宅で業務を行っているなら、自宅を勤務先として入力しましょう。

そのときの電話番号は、自宅や携帯電話で問題ありません。

在籍確認の目的は、申込時に入力した職業や勤務先が本当かどうかです。店舗や事務所があるか、仕事用の電話番号があるかどうかは問題ではありません。

日時指定は「大体」できる

職業によっては、以下のような方がたくさんいらっしゃいます。

- 平日でも出勤しない曜日がある

- 会社が毎週○曜日は休み

- 出勤している時間が午前のみや午後のみなど

上記のような要望を電話でアコムに伝えると、できるだけ要望に沿った形で在籍確認の電話をしてくれます。

ただ、「○月×日の□時頃」といったピンポイントな要望には対応してくれないことがほとんどです。

あまりに細かい要望をすると、逆に怪しまれてしまいあえて指定した日時とずらして在籍確認の電話があることもあります。

電話をかけてくれる人の性別も指定できる

異性から電話がくることが不都合・怖いという方もいらっしゃるかもしれまん。

そのような方はぜひアコムに連絡してください。

アコムでは在籍確認の電話をかける人の性別を指定することが出来るようになっています。

銀行や保険会社を名乗ってもらうことはできない

アコムから勤務先に電話が来るとなると消費者金融からお金を借りていると思われてしまうのが嫌だという方もいらっしゃるかもしれませんが、銀行や保険会社を名乗ってもらうことはできません。

別会社を名乗ってしまうと詐欺罪に問われる可能性があるからです。

しかし、在籍確認がある場合は社名を名乗らず、担当者名だけ名乗り電話をかけてくれるのでアコムから電話というのはバレる可能性は低いと考えられます。

電話の用件を指定することもできない

仕事などの別件を述べて電話をかけてもらうことはできません。

もしも、アコムが嘘がバレてしまった場合リスクを負うのはアコムなので嘘の用件を指定することもできません。

在籍確認をする際は「クレジットカードの在籍確認のためお電話させていただきました」などの用件を話すわけでもないのでバレる可能性は低いと言えるでしょう。

在籍確認ができる・できないパターン

先ほども少し触れましたが、在籍確認は本人が電話に出れば審査通過、出なければ審査落ちというものではありません。

本人が電話に出なかったとしても、その会社に所属していることさえ確認できれば条件クリアとなります。

では、具体的に在籍確認ができたパターンとできなかったパターンはどのような場合なのか?ここから説明します。

できるパターン

アコムが「在籍確認が取れた」と判断する主なパターンは、以下のとおりです。

- 本人が電話に出る

- 本人は電話に出ず職場の人が「ただ今不在です」「外出中です」「休暇です」などと対応する

上記の反応だと、申込者はその職場に在籍していると判断されます。

できないパターン

一方アコムが「在籍確認が取れない」と判断するのは、主に以下のような場面です。

- 勤務先に電話すると「現在使われていない電話番号です」とアナウンスされる

- 勤務先に何度電話しても誰も出ない

- 本人が出ず職場の人が「そのような者はおりません」と答える

- 個人事業主・フリーランスなど勤務先に固定電話がない

以上の場合だと、在籍確認が取れたことにはなりません。

ただ、在籍確認が取れないからといって申込内容がウソだという判断に繋がるわけではありません。

以下のケースが考えられるからです。

- 申込者が勤務先の電話番号をうっかり間違えて入力した

- 職場が日中は営業していない飲食店など

- 職種や会社の規模によっては勤務先に誰もいないことが多い

- 職場の人が怪しい電話だと感じ、本当は在籍しているのに気を利かせて在籍していないとウソをついてくれた

- 従業員の個人情報保護に厳格な会社で、個人的な電話は取り次いでくれない

- たまたま電話に出た人が、申込者が会社に在籍していることを知らなかった

- 個人事業主・フリーランスは、そもそも電話で勤務先や職業・収入を確認できない

そこで、電話による在籍確認が取れなかった場合は、アコムから申込者本人の携帯電話などに連絡があり、書類提出などの方法で在籍確認が行われるケースがあります。

ACマスターカードに申し込んだ直後は、アコムから在籍確認についてなどで携帯電話に連絡がある可能性があります。知らない番号から電話があっても放置せず、折り返すようにしましょう。

在籍確認の電話で職場にバレる可能性は低い

勤務先への電話による在籍確認でもっとも気になるのは、職場にバレないかどうかです。

消費者金融会社であるアコムから職場に電話があると、職場の上司や同僚に「アコムからお金を借りようとしている」「アコムから返済を催促されている」などと思われてしまいます。

しかし、在籍確認の電話がアコムからだとバレる可能性はほぼゼロです。

在籍確認の電話ではアコムの会社名が名乗られることはなく、以下のような内容で行われます。

このようにアコム側も、申込者の気分を害さないよう配慮してくれます。

ACマスターカードがバレるタイミング

ACマスターカードの在籍確認については、ここまで説明したとおりです。

在籍確認の電話で職場の人にアコムから電話があったことがバレないことはご理解いただけたはず。

しかし、以下の不安をお持ちの方はかなり多くいらっしゃいます。

カード本体が自宅に郵送されたとき

ACマスターカードは、カード受け取り方法を以下から選択できます。

- 郵送

- 店舗窓口で受け取り

- 無人契約機で受け取り

店舗窓口や無人契約機での受け取りは、先ほど説明したように知り合いに目撃される恐れが。

そして、郵送だとむじんくんに出入りする必要がない代わり、カード本体が必ず自宅に送られます。

ACマスターカードは本人限定郵便で郵送されるため、家族が代わりに受け取ることはできません。

しかし、配達員が家族に「△△さんに本人限定郵便が届いています」と伝えることは間違いありません。

ご家族の方が郵便やクレジットカードの知識があまりなければバレる可能性は低いです。

しかし、本人限定郵便が届く場面はクレジットカードや銀行からの書類など限られているため、ご家族にバレる可能性は考えられます。

そのため、ご家族にACマスターカードに申し込んだことをバレたくないなら、むじんくんでの受け取りをおすすめします。

カードをお店で出したとき

ACマスターカードが発行された後にお店で出して使うときも、アコムのクレジットカードを持っていることはバレたくないものです。

ACマスターカードは、カード名だけでなく券面にも「アコム」の文字はありません。

そのため、家族や友人の前でカードを出してもアコムのカードだとバレる可能性は低くなっています。

- 引用元

- アコム:公式サイト

| 入会年齢 | 20歳以上 |

|---|---|

| 年会費 | 無料 |

| 申込条件 | ・20歳以上の人 ・安定した収入がある人 |

| キャッシュバック率 | 0.25% |

| 旅行傷害保険 | × |

| ショッピング保険 | × |

| 電子マネー | Apple Pay・Google Pay |

| 国際ブランド | Mastercard |

| 新規入会特典 | × |

| カード発行までの時間 | 最短即日 |

| 限度額(クレジットとカードローンの合計の上限) | 800万円 |

| リボ払い利率 | 年10.0%~14.6% |

ただ、カード裏面には発行会社としてアコムの名前が小さく書かれています。

そのため、ご家族や知り合いにカード本体を手渡して見せることは避けるべきです。

店舗でのクレジットカード決済は、カード本体を自分で端末に差し込んで暗証番号を入力することがほとんどです。

そのときにカードの表面だけを見えるようにすれば、店員さんや一緒にいる人にアコムのカードだとバレることはありません。

なお、クレジットカードに詳しい人が券面を見れば、アコムが発行しているACマスターカードだとひと目でバレてしまいます。

クレジットカードに詳しい人ならACマスターカードに対して特に怪しいイメージは持っていません。

ただ、アコムのカードを使っていることが絶対にバレたくないのであれば、自分の周りでクレジットカードに詳しい人をチェックしておき、その人の前ではACマスターカードを出さないようにすればより確実です。

ACマスターカードの支払を延滞したらどうなる?

返済期日翌日から遅延損害金が発生・電話やメールでの催促

ACマスターカードの遅延損害金の金利は20.0%と高い!

ACマスターカードの支払を滞納すると返済期日の翌日から遅延損害金が発生するので、返済が遅れた場合は返済するお金に加えて遅延損害金も払わなければなりません。

遅延損害金とは返済が遅延した場合に支払わなければならい損害賠償金のことです。

遅延損害金は遅延日数に応じて加算されるので、滞納期間が長ければ長いほどより多額のお金を払わなければなりません。

ちなみにACマスターカードの遅延損害金の利率は20.0%になります。

ACマスターカードの遅延損害金の計算式

滞納金額×20.0%÷365日×遅延日数

| 滞納期間 | 発生する遅延損害金 |

|---|---|

| 1か月 | 1,644円 |

| 2か月 | 3,315円 |

| 3か月 | 5,013円 |

自分の携帯にお知らせのメールと電話がかかってくる

返済日を過ぎた時点からACマスターカードからのお知らせメール・携帯電話への督促が始まります。

電話での督促といっても延滞して1週間であれば会社や自宅に来るわけではないので安心してください。

取り立てというよりもお知らせのようなイメージなので、電話やメールの頻度はあまり多いわけではありません。

一方、督促状などの郵便物はこの時点では届きません。

延滞1週間~1か月は督促状が届く・自宅や職場に電話がかかってくる

滞納1週間で督促状が自宅に届く

ACマスターカードの支払を滞納してから1週間経過すると督促状が自宅に届きます。

督促状とは期限内に返済が行われていない場合に速やかな入金促すための書状のことです。

督促状には滞納分の返済期日と振込先などが記載されています。

この督促状は自宅に届くので、見られると借入をしていることがバレてしまうので、誰にもバレずに借りたい方は絶対に返済が遅れないよう気を付けましょう。

延滞1週間過ぎると自宅だけでなく職場や自宅に電話が来る

延滞1週間以内ならば自分の携帯電話に督促の電話が来ますが、1週間以上経過すると自宅や職場にも督促の電話が来ます。

ただし、職場の電話の際はACマスターカードと分からないよう配慮して連絡してくれます。

延滞2~3か月になると信用情報に傷が付く

延滞から2か月以上経つと信用情報機関に事故情報が登録されます。

いわゆるブラックリスト入りです。

ブラックリスト入りしてしまうと、以下のような状態になってしまいます。

- キャッシング・カードローン審査が通らなくなる

- クレジットカードの審査が通らなくなる

- 住宅ローンなどのローンが通りにくくなる・金利が高く設定される

- 賃貸物件の入居審査が厳しくなる

- 携帯電話・スマホの分割払いができない

延滞3か月過ぎると内容証明郵便で催告書が届く・財産の差し押さえが行われる

催告書に応じなければ裁判沙汰に

延滞3か月以上経ってしまうと、内容証明郵便で催告書が送られてくる可能性があります。

催告書とは、債務の履行を促す最終通告です。

これに応じなかった場合裁判などの法的装置がとられてしまいます。

このような状態になってしまった場合は裁判所の命令通りに返済を行うか、返済できない場合は弁護士などに相談して債務整理・自己破産を行う必要があります。

催告書を放置すれば財産の差し押さえが行われる

催告書を放置すると最終的に強制執行による財産差し押さえが行われる可能性があります。

あまり行われる可能性は高くないのですが、実行されると不動産や動産、預貯金、有価証券、給与など債務者の財産が差し押さえの対象になります。

給与については全額ではなく4分の1が毎月引かれます。

返済を滞納しそうなときは返済期日より前に連絡をしよう

ACマスターカードの支払が難しいときは返済期日前のなるべく早い段階にACマスターカードに連絡をするようにしましょう。

場合によっては返済期日を延ばしてくれる可能性があります。

返済期日を延ばしてくれるためにはこれを言って!

先程言った通り、返済期日より前に連絡をすれば返済期日を延ばしてくれる可能性があると言いましたが、そのためには返済する意思を表明することが大事です。

返済意志をより伝わりやすくするために、以下のことを必ず電話で言うようにしましょう。

- なぜ遅れてしまうのか

- いつなら返済できるのか

- 今の時点どれくらいなら返済できるか

この3つを伝えれば最長1か月まで待ってくれる可能性が高まります。

ACマスターカードへの連絡先は以下の通りです。

ACマスターカードのお客様相談センター

- 電話番号:0120‐036‐390

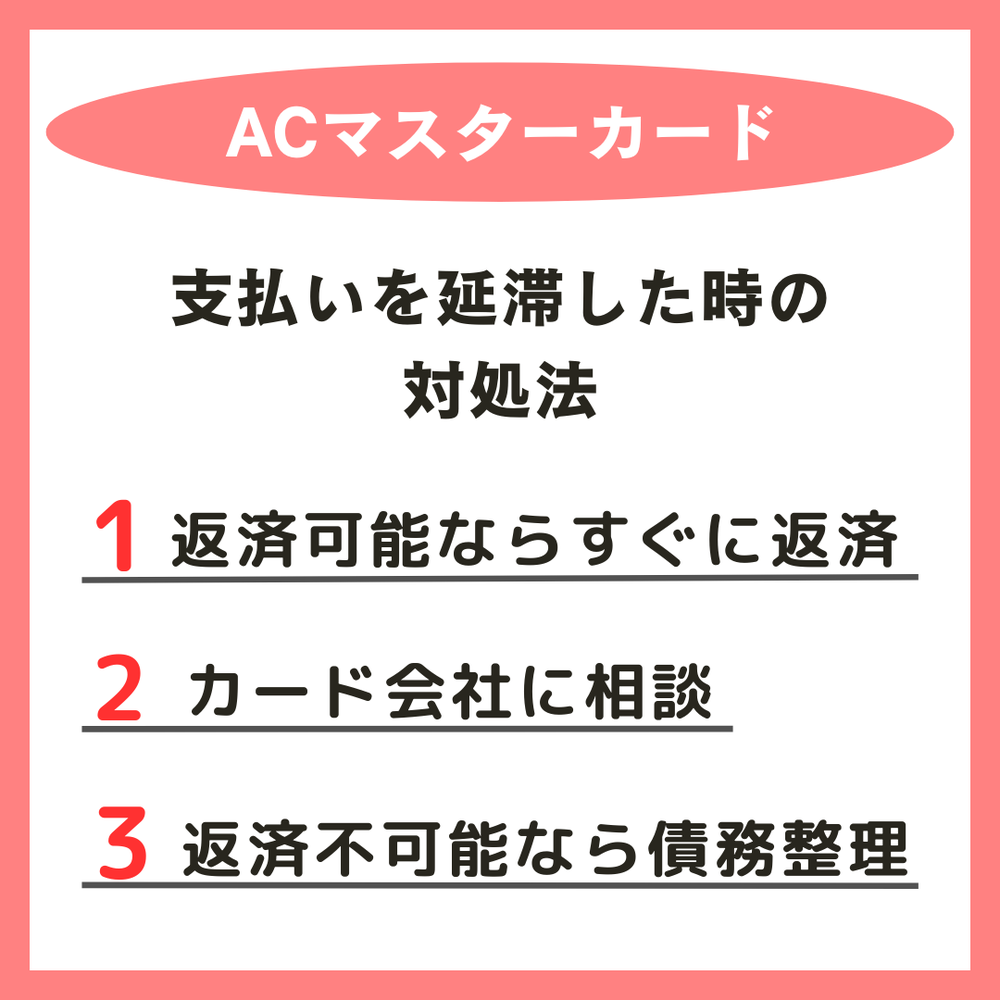

ACマスターカードの支払を延滞した時の対処法

返済できるけど返済し忘れてしまった場合はすぐに返済

ACマスターカードの支払をうっかり忘れてしまった場合は速やかに返済しましょう。

遅延損害金は発生してしまいますが、滞納して1か月以内であればブラックリストに載ることはありません。

もし返済方法を口座振替にしている場合はインターネットでの返済やスマホ・提携・プロミスATM、銀行振込での支払になります。

延滞して1週間ならばACマスターカードの会社に相談する

延滞して1週間であればACマスターカードの会社に相談すれば返済期間の変更や返済額の軽減を行ってくれる場合があります。

本当は返済期日前に連絡することが理想ですが、延滞してすぐならばこのような寛容な措置を行ってくれる場合があります。

どうしても返済できない場合は債務整理をしよう

どうしても返済できない場合は債務整理を行いましょう。

債務整理を行えば、メールや電話での催促や督促状が届くことが無くなります。

債務整理には3種類があります。

任意整理・・・毎月の返済額を減額または免除してもらう債務整理の手続き

個人再生・・・ 借金総額を1/5~1/10程度に減額してもらい、原則3年間(最長5年)で返済を行う手続き

自己破産・・・一部の債務を除きすべての借金の支払い義務を免除(免責)してもらう手続き

この手続きは弁護士を介してではないとできないので弁護士に相談しましょう。

また、債務整理は信用情報に事故情報が記載されてしまうので最後の切り札として取っておきましょう。

| 年会費 | 年会費2年目 | 還元率 | 発行スピード |

|---|---|---|---|

| 永年無料 | 永年無料 | 0.50% | 最短最短即日 |

| 国際ブランド | 電子マネー | ||

|

|

|

||