ACマスターカードは生活保護受給者でも作れるの?審査基準や審査難易度について徹底解説

最終更新日:2025年09月22日

おすすめのカードローン

新規契約者数No.1!

審査時間最短18分!

金利を抑えたい方におすすめ!

この記事で分かること

- ACマスターカードは生活保護受給者でもつくることができるのか

- ACマスターカードの申込基準は?

- ACマスターカードの審査は厳しいの?

- ACマスターカードの基本情報

- ACマスターカードの申込~カード受け取りの流れ

気になる内容をタップ

ACマスターカードは生活保護受給者でも作ることができるのか

結論、ACマスターカードは生活保護受給者の方は作成することができません。

なぜなら、ACマスターカードは安定した収入を得ている方でないと作ることができないからです。

そもそも生活保護受給者はクレジットカードを作ることができない

生活保護受給者はクレジットカード審査で必ず却下されます。

生活保護金を給付する条件として、カードローンや融資といったお金の借入返済に生活保護の給付金を充当することは禁止されています。

クレジットカードもある意味返済期限が一か月の借金です。

また、生活保護金を受給する前にクレジットカードを所有されている場合使用が禁止されます。

このような理由により生活保護受給者はクレジットカードを作ることはできません。

アルバイトしている状態でも審査に通らない

生活保護受給者の中にはアルバイトや派遣などで働いている場合がありますが、月数万円の収入でなければ生活保護金を受け取ることができません。

その月数万円の収入では一般的なクレジットカードでは審査通過は難しいといえます。

また、生活保護受給者は過去にクレジットカードの事故歴がある可能性が高いので、信用情報に傷がついている場合はクレジットカードを作ることができません。

生活保護受給者から脱出できたらACマスターカードを作ることは難しくない

生活保護受給から脱出した状態で安定した収入を得ることができれば、ACマスターカードを作成することは難しくありません。

勤続年数が2か月以上、毎月の収入が自立して生活ができる程度であれば審査に通過することができます。

ACマスターカードの審査は厳しいのか

結論から言うと、ACマスターカードの審査は厳しくありません。

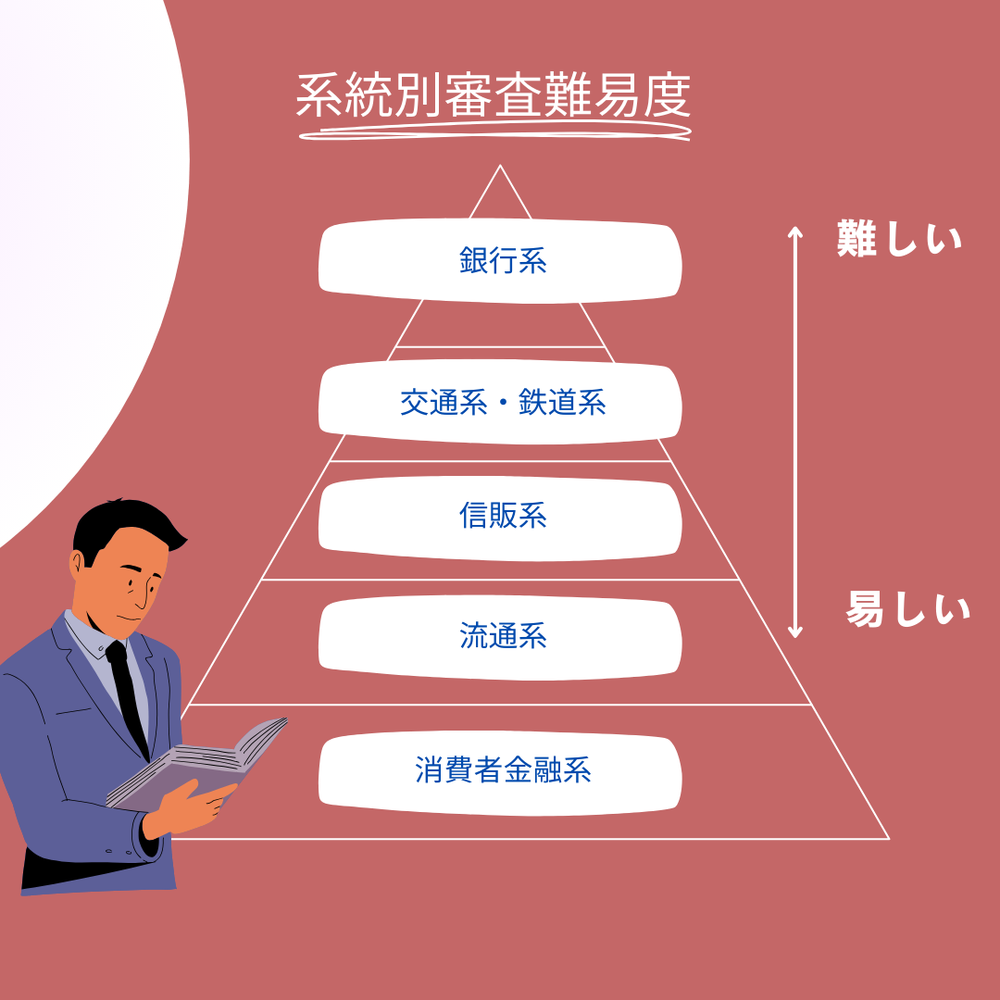

なぜなら、ACマスターカードは消費者金融系のカードだからです。

ACマスターカードは、消費者金融のアコムが発行しているカードです。

消費者金融系のクレジットカードは審査の難易度は低い傾向にあります。

ACマスターカードの申込条件

- 20歳以上である

- 安定した収入がある

世間には18歳から作ることができるクレジットカードもありますが、ACマスターカードはカードローン機能もついているので20歳以上からの申込になります。

さらに、安定した収入が無いと申し込むことができないので、収入のない専業主婦の方や無職の方は申込むことができません。

しかし、安定した収入があれば、 パートやアルバイト・派遣社員の方でも申し込むことができます。

ただし、アコムや他のカードローンでの借入が多すぎると審査に落ちてしまう場合があります。

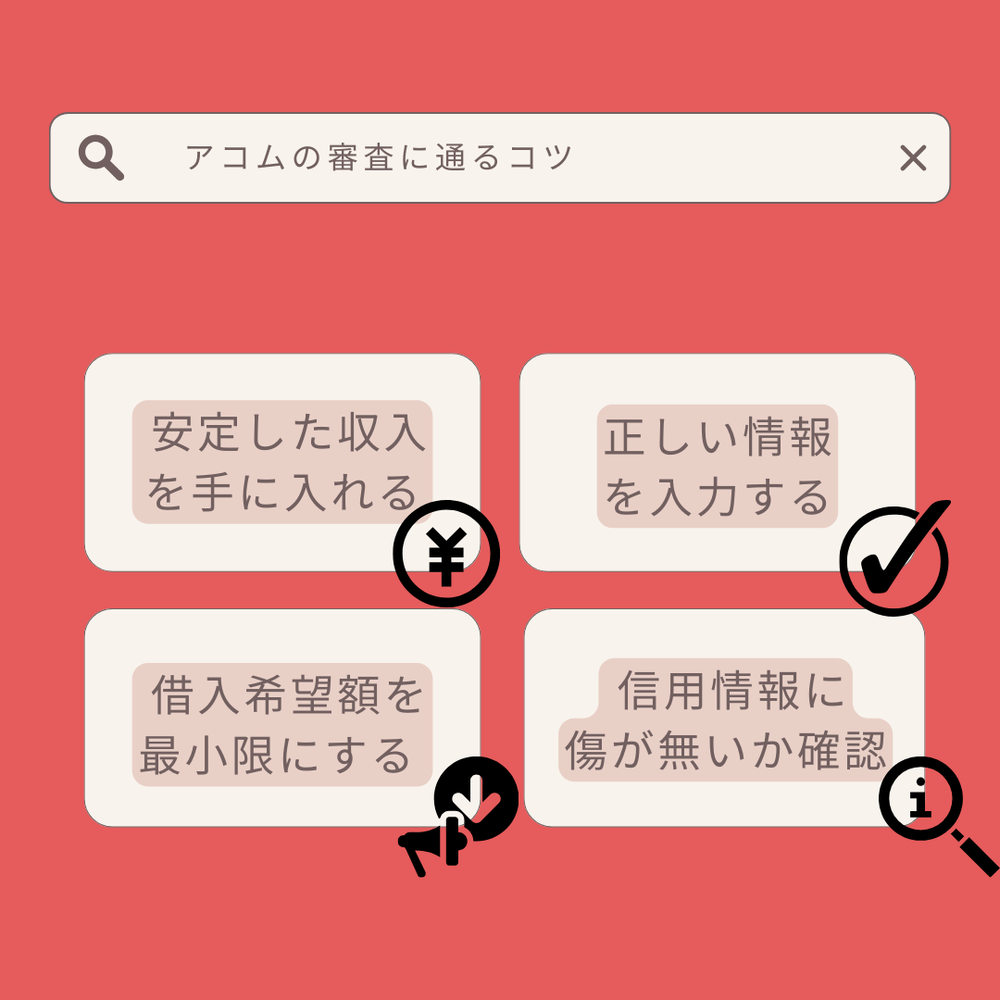

ACマスターカードの審査に通るコツ

安定した収入を得る

審査では、「安定・継続」した給料があるほうが返済能力が高いと判断され、審査に通過しやすくなります。

2か月以上勤続して、生活保護に頼らず生活できるくらいの収入があれば確実に審査に通ることができるでしょう。

特に派遣社員やアルバイトの方は、収入にムラがある人が多いでしょう。

ACマスターカードの申込をする直近2か月は収入に差が出ないよう心がけると審査に落ちにくくなります。

申込の時期を見極めることが重要です。

正しい情報を入力する

申込の際に氏名・住所・勤務先・年収など、返済できる能力があるか判断するために入力します。

その際に誤字・脱字が無いように確認して入力してください。最悪審査に落ちてしまいます。

また、より多くの金額を借りようとして年収をかさ増しして入力するなどの嘘をかくと、必ずバレて審査に落ちます。

さらに、再度申込を行っても、二度と利用できなくなってしまうこともあるので気を付けましょう。

借入がある場合は金額を小さくして申込を行う

借入がある場合は、借入額が少ないほど、審査は通りやすいです。

借入が大金であると、クレジットカードの支払が滞ってしまうのではないかと考えられて、審査に通らない場合があります。

借入があるけれど、クレジットカードも発行したいという方は、ある程度返済に目途がついたタイミングで申込をしましょう。

信用情報に傷がついていないか確認

信用情報に傷がついている状態とは、信用情報に事故情報が登録されている状態を指します。以下の人はブラックリスト入りをしている可能性が極めて高いです。

- 過去5年間にクレジットカードやスマホ代などを滞納していたことがある

- 過去5年間に債務整理の経験がある

- 過去10年間に自己破産の経験がある

これらの事故情報があると、審査に通る可能性が低いです。

また、過去6ヶ月に複数のクレジットカードを申し込んだ場合も、お金に困っている印象を与えてしまうので、審査に不利になります。

しかし、これらの情報は一生付きまとうわけではなく、一定の時期を過ぎれば回復するので、時期を待った上で申込みましょう。

ACマスターカードの特徴

- 引用元

- ACマスターカード:公式

| 入会年齢 | 20歳以上 |

|---|---|

| 年会費 | 無料 |

| 申込条件 | ・20歳以上の人 ・安定した収入がある人 |

| キャッシュバック率 | 0.25% |

| 旅行傷害保険 | × |

| ショッピング保険 | × |

| 電子マネー | Apple Pay・Google Pay |

| 国際ブランド | Mastercard |

| 新規入会特典 | × |

ACマスターカードのメリット

最短即日でカード発行可能

ACマスターカードは、審査が最短20分で完了しますし、自動契約機(むじんくん)で発行手続きをすれば、即日発行ができます。

カード番号だけ先に発行してくれる会社はありますが、結局カードがを受け取るまでは1~2週間かかってしまいます。

ACマスターカードなら、土日関係なく申し込んだその日にカードを受け取ることができます。

キャッシング利用もできる

ACマスターカードは、ショッピング利用だけでなく、カードローン同様にキャッシング利用もできるので、クレジットカードから借入することができます。

もうすでにカード作成時で審査が終了しているので複雑な手続きもなく、最短10秒と驚きの速さで借入を行うことができます。

また、海外旅行で「お金の両替が面倒」「現金をたくさん持ち歩くのは不安」 という方は、ACマスターカードがあれば、現地のATMから現地通貨を引き出すことが可能です。

自動的にキャッシュバックされる

ACマスターカードはポイントでの還元が無い代わりに、毎月の利用金額から0.25%自動でキャッシュバックされます。

そのキャッシュバックされた分はアコムで借入をしている場合返済に使うことができます。

また、ポイントだと有効期限を切らしてしまうという方にはACマスターカードのような自動でキャッシュバックされる機能は嬉しいですね。

クレジットヒストリーの作成にぴったり

ACマスターカードはブラック明けの方やスーパーホワイトの方にも是非おすすめできるカードです。

通常、クレジットカードやカードローンの審査では過去の申し込み・契約情報や取引履歴を見られます。

しかし、何年もブラックで契約ができなかった方や、今まで一度もクレジットカードやカードローンなどを利用したことが無い方は、そのような過去の履歴(クレジットヒストリー)が無い状態です。

そのため、返済能力や信用力に関する情報が不足し、審査落ちする場合があります。

ACマスターカードは独自の審査基準を設け、クレジットヒストリーではなく現在の返済能力を重視するため、そのような方でも作りやすいカードです。

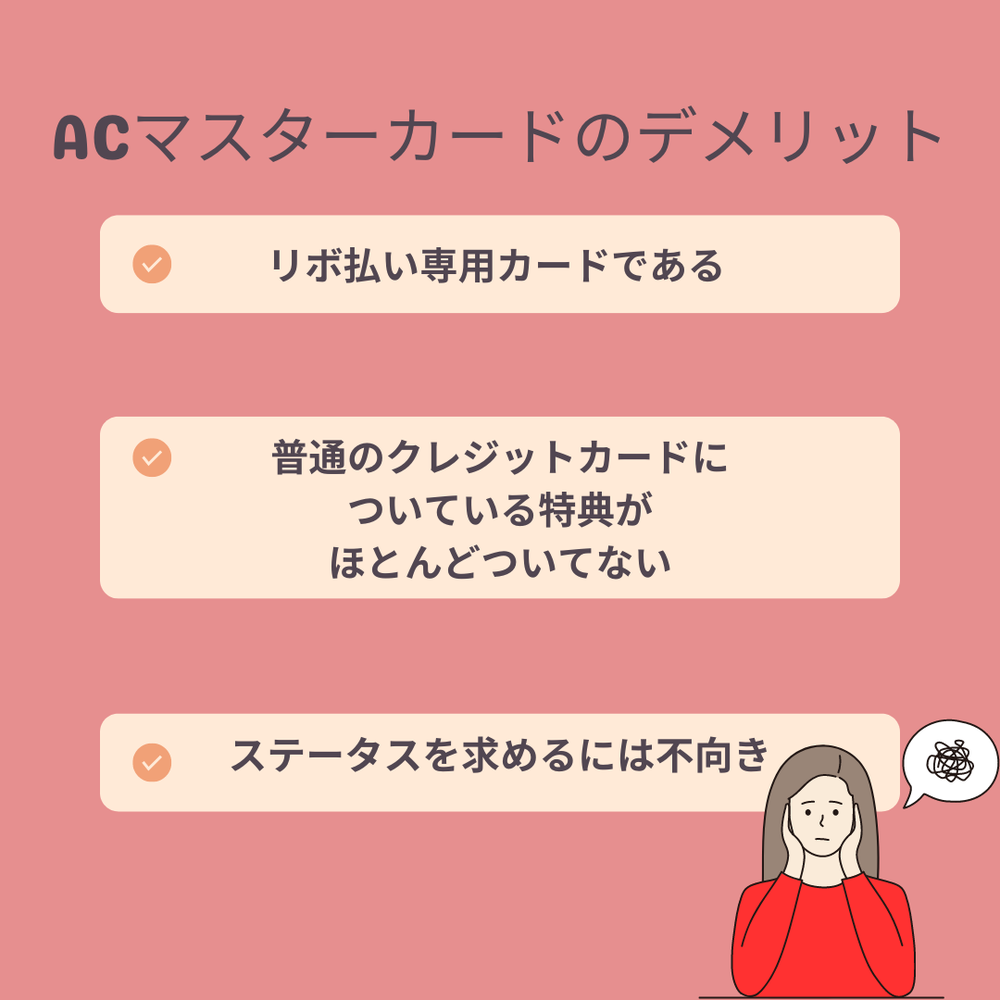

ACマスターカードのデメリット

リボ払い専用カードである

ACマスターカードはリボ払い専用カードなので、手数料を払い続けながら返済しなければなりません。

リボ払いは正式名称「リボルビング払い」といいます。

リボ払いは、いくら毎月一定額を支払っていくので、出費が分かりやすく管理がしやすいというメリットがあります。

また、その額も月ごとに変更できるので、余裕のある月は多めに支払っておくなどの調整ができます。

しかし、その支払額は実際に使った金額に加えて利息も追加されます。

その手数料の利息は最大14.6%と高くなってしまい、払っても払っても払いきれないという状態が起きてしまいます。

さらに、リボ払いの怖いところはいくら使っても支払額が変わらないので、あまり使っていないと思って使い過ぎてしまうということが起きてしまいます。

普通クレジットカードについている特典が軒並みついていない

ACマスターカードは、普通クレジットカード付帯している保険や提携店での優待、家族カード・ETCカードなどの特典が全くついていません。

年会費無料でも、海外旅行傷害保険やショッピング保険がついているクレジットカードが多いです。

一見いらないように思えるかもしれませが、本当にトラブルに巻き込まれたとき高額な金額を請求されかねないので、保険が付帯しているクレジットカードがおすすめです。

もし提携店の優待があれば、キャッシュバック率が高くなったり、商品の金額が5%offなどの特典を得ることができます。

それが全くないのは物足りないと感じてしまうかもしれません。

また、家族カード・ETCカードを取り扱っていないため、追加発行することができません。

どうしてもETCカードを作りたい場合は、高速道路株式会社のクレジット機能なしのETCカードを発行するか、別のクレジットカード会社でカードを作るしかありません。

ステータスを求めるには不向き

ACマスターカードは、審査が通りやすく、年会費がかからないので多くの人が手に入れることができるので、ステータスが低いといえます。

ステータスが高いカードを持っていると、支払能力があることや収入の安定さを証明することができます。

もしクレジットカードにステータス性を求めている場合は、ACマスターカードはおススメできません。

ACマスターカードの評判

良い評判

派遣社員、勤続年数2年、年収220万円だけど審査が通りました。収入があれば手に入れられるという印象。

限度額が大きいのにも関わらず年会費無料で利用することができますし、クレジットカードのデザインもシンプルなので普段使いできる。

消費者金融系クレジットカードは先程から言うように、審査基準が普通のクレジットカードとは違い、安定した収入があるかが重視されます。

また、限度額も多めなので普段大きなお買い物をする方にもおすすめのカードです。

さらに、消費者金融系クレジットカードとは一見わからないシンプルはデザインでもっていていも恥ずかしくないという声もありました。

悪い評判

正社員、勤続9年の年収400万円~500万円でもブラックリスト入りしているから審査に落とされた。

クレジットカードヒストリを育てるのには良いけど、キャッシュバック還元率が良くないからあまり使わない。

消費者金融系クレジットカードだけに関わらずブラックリスト入りをしてしまうとクレジットカードを作ることは難しいです。

しかし、一生クレジットカードを作れないわけではなく、信用情報は一定の年数を経過すると削除されるのでそれまで待つことが名案です。

ACマスターカードは、他の消費者金融系クレジットカードの中でも還元率が低いです。

例えば、同じ消費者金融系クレジットカードのプロミスVisaカードやTカードプラスは、ポイント還元率が0.5%とACマスターカードの2倍あります。

他にも、対象店で還元率アップなどの特典があるのですが、ACマスターカードは一切ありません。

ACマスターカードの申込からカードを受け取るまでの流れ

ACマスターカードを即日発行したい場合

アコム公式サイトから申し込みフォームに必要情報を入力します。

- 自身の氏名

- 生年月日

- 自宅住所

- 勤務先の情報

- 他社借入の状況

- 希望する限度額

- 審査結果の希望連絡先

他社借入とは、クレジットカードのキャッシング、カードローンの利用残高を指します。

これらは審査の段階でアコム側も信用情報を確認するので、嘘を書いてもバレてしまいます。

正しい情報を入力しましょう。審査結果は最短20分で完了します。

ただし、アコムの審査対応時間は9時~21時なので、申し込みが21時を過ぎた場合は審査結果の連絡は翌日以降になってしまいます。

申し込み後、書類提出に関するメールが届きます。

本人確認書類を撮影してアップロードします。- 本人確認書類

- 運転免許証(表・裏)

- パスポート(顔写真・住所記載ページ)

- マイナンバーカード(表のみ)

キャッシング枠が50万円を越える場合、もしくは他社借入の残高とキャッシング枠の合計が100万円を越える場合は収入証明書の提出も必要です。

- 収入証明書

- 源泉徴収票

- 給与明細書

- 市民税、県民税額決定通知書

- 所得証明書

- 確定申告書、青色申告書、収支内訳書

- 本人確認書類

本人確認書類の確認が取れたら、契約内容を通知するメールが届きます。

メールにあるURLから飛んで「同意する」をクリックしたら契約完了です。自動契約機(むじんくん)の利用時間は9時~21時なのでその時間内に行きましょう。

しかし、ACマスターカードを即時発行できない自動契約機もあるので注意してください。

申込

審査・契約

必要書類の提出

契約

自動契約機(むじんくん)へ行く

ACマスターカードを普通に受け取る場合

アコム公式サイトだけでなく、自動契約機や郵送、電話から自分に合った方法で申し込むことができます。

どこで申し込んだとしても以下のようなことが聞かれます。- 自身の氏名

- 生年月日

- 自宅住所

- 勤務先の情報

- 他社借入の状況

- 希望する限度額

- 審査結果の希望連絡先

他社借入とは、クレジットカードのキャッシング、カードローンの利用残高を指します。

これらは審査の段階でアコム側も信用情報を確認するので、嘘を書いたり、嘘をついてもバレます。審査結果は最短20分で完了します。

ただし、アコムの審査対応時間は9時~21時なので、申し込みが21時を過ぎた場合は審査結果の連絡は翌日以降になってしまいます。

申し込み後、書類提出に関するメールが届きます。

本人確認書類を撮影してアップロードします。- 本人確認書類

- 運転免許証(表・裏)

- パスポート(顔写真・住所記載ページ)

- マイナンバーカード(表のみ)

キャッシング枠が50万円を越える場合、もしくは他社借入の残高とキャッシング枠の合計が100万円を越える場合は収入証明書の提出も必要です。

- 収入証明書

- 源泉徴収票

- 給与明細書

- 市民税、県民税額決定通知書

- 所得証明書

- 確定申告書、青色申告書、収支内訳書

- 本人確認書類

本人確認書類の確認が取れたら、契約内容を通知するメールが届きます。

メールにあるURLから飛んで「同意する」をクリックしたら契約完了です。クレジットカードは郵送で契約から約1~2週間で自宅に届けられます。

また、郵送でクレジットカードが届かない間でもアプリ上でバーチャルカードを発行することができるので、インターネットでのお買い物ならACマスターカードを利用できます。

申込

審査

必要書類の提出

契約

カード受け取り

ACマスターカードに関するよくある質問

ACマスターカードの審査時間は最短20分で完了します。

ただ、時間帯や曜日によっては申込が混みあい、審査時間が長くなる可能性があります。

早く審査を終わらせたいという方は平日の午前中に申し込むと早めに審査の結果が出る可能性があります。

普通、審査結果は登録したメールか電話でお知らせされます。

しかし、2週間以上審査結果が届かない場合はアコムに問い合わせましょう。

電話番号は0120-07-1000です。

ACマスターカードは基本勤務先への在籍確認の電話は有りません。

安心して申込できます。

まとめ

生活保護受給者の方はACマスターカードだけでなくその他のクレジットカードを作成することはできません。

しかし、生活保護受給を脱出したうえでクレジットカードが欲しい場合は、ACマスターカードは審査が通りやすいためおすすめのクレジットカードです。

| 年会費 | 年会費2年目 | 還元率 | 発行スピード |

|---|---|---|---|

| 永年無料 | 永年無料 | 0.50% | 最短最短即日 |

| 国際ブランド | 電子マネー | ||

|

|

|

||