ブラックリストの確認は無料でできる?確認方法とかかる費用を解説!

最終更新日:2025年07月30日

この記事で分かること

- どこに開示請求すればいいのか

- 開示は無料でできるのか

- ブラックリストの確認方法

- ブラックでクレジットカードはつくれるのか

- ブラックリスト入りの方でも借りられる方法

気になる内容をタップ

ブラックリストに載っている状態とは、クレジットカードやローンなどの支払いで起こった金融事故情報(返済の滞納や債務整理など)が、指定信用情報機関に記録されていることです。

指定情報機関では、金融事故情報に限らず、貸金業者と私たちでお金を貸し借りした情報が管理されています。

この指定情報機関に開示請求をすると、「自分がブラックリストに載っているか」を確認できます。

どこに開示請求すればいいの?

指定情報機関は3社あり、お金を借りた貸金業者によって、3社のうちどこに登録されているか変わりますので、確認しましょう。

| 指定情報機関 | 主な加盟会社 |

|---|---|

株式会社日本信用情報機構(JICC) |

|

株式会社シー・アイ・シー(CIC) |

|

全国銀行個人信用情報センター(全銀協)(KSC) |

|

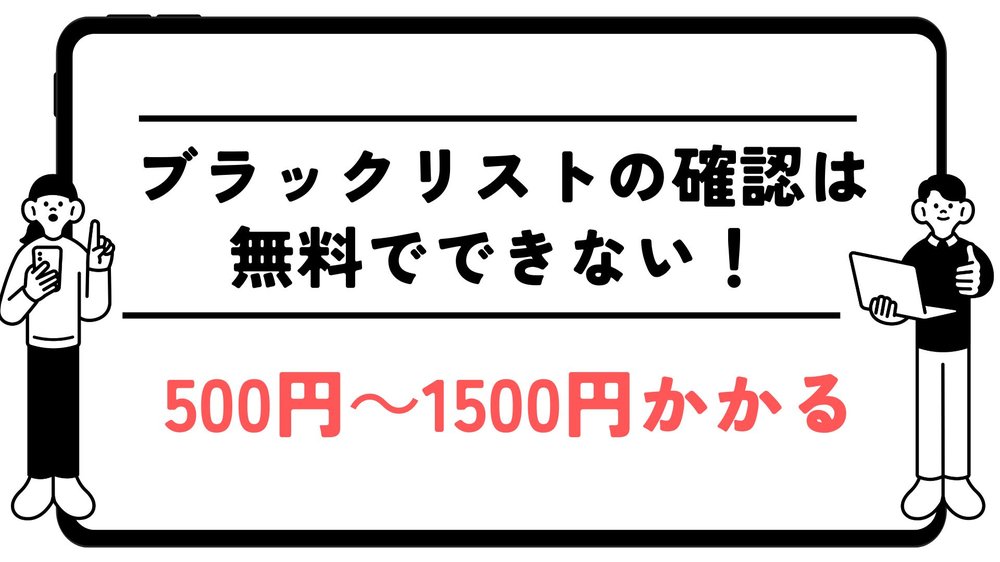

ブラックリストの確認は無料でできるのか?

結論、ブラックリストの確認は無料でできません。信用情報機関によって異なりますが、最低500円、最大1,500円かかります。

それでは、信用情報機関ごとに確認方法とかかる費用を確認していきましょう。

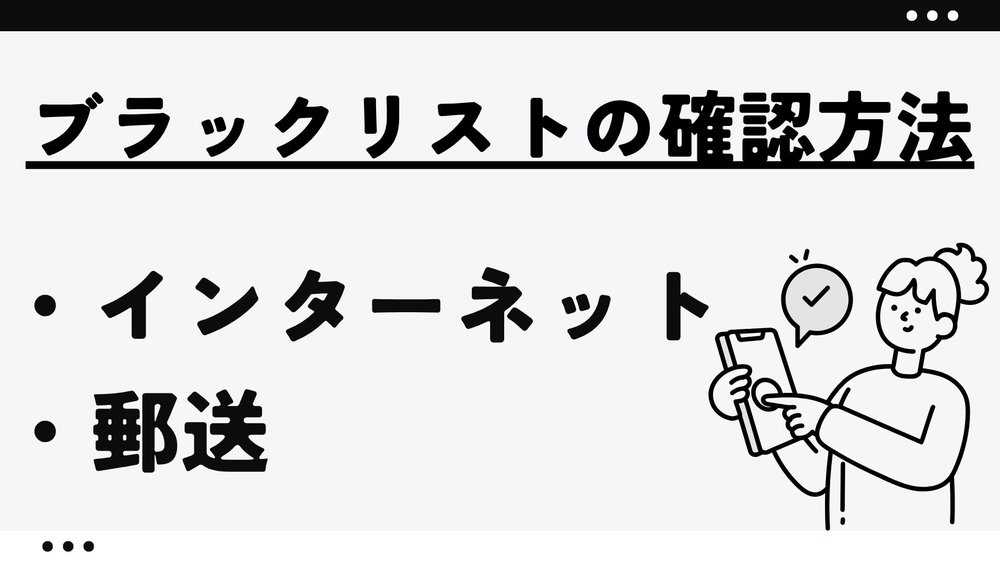

ブラックリストの確認方法

ここからは、信用情報機関ごとに開示請求する方法・かかる費用をご紹介します。

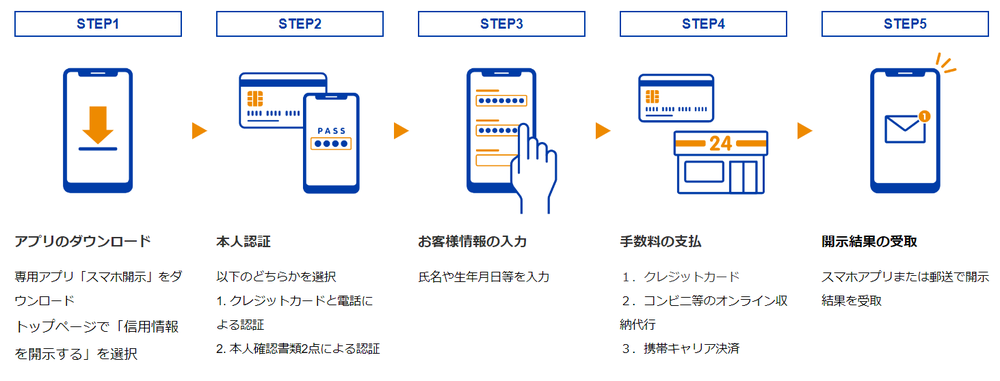

JICCに開示請求する場合

スマホで申し込み

スマホアプリは午前3~4時と、毎月第3木曜日の午前0~8時以外は365日利用できます。

費用は1,000円です。データもしくは郵送で受け取りができます。

なお、郵送受け取りの場合は追加で手数料として300円がかかります。

| 受け取り方法 | 認証方法 | かかる時間 |

|---|---|---|

| データで受け取り | クレジットカード+電話認証 | 数分~数時間 |

| データで受け取り | 本人確認書類認証 | 3~5日 |

| 郵送で受け取り | 本人確認書類認証 | 7~10日 |

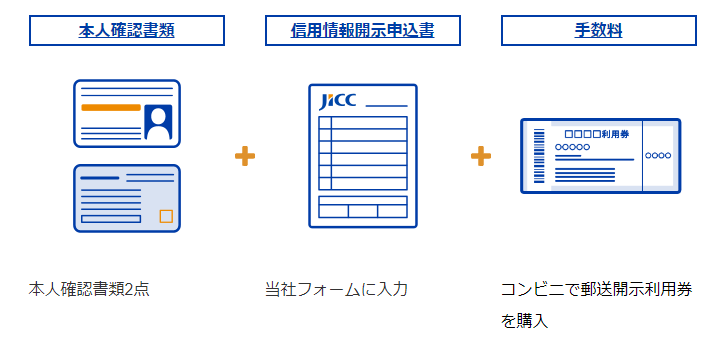

郵送で申し込み

- 引用元

- JICC公式サイト

郵送で申し込む場合は、以下を指定の送付先に送付します。

①本人確認書類

②信用情報開示申込書

③「クレジットカードでの開示等手数料お支払い票」をダウンロードする、もしくは郵便局で定額小為替証書を発行してもらう

開示手数料はスマホから申し込む場合と同様で1,000円です。

ただし、速達や本人限定受取郵便などオプションを利用する場合は追加で300円かかります。

申込書類を送付してから開示書の到着までは1週間から10日ほどかかります。

CICに開示請求する場合

インターネットで申し込み

- 引用元

- CIC公式サイト

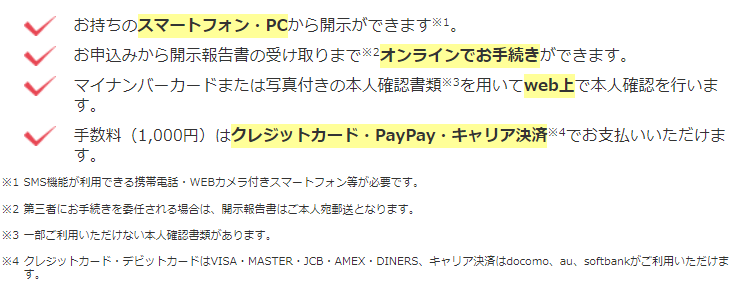

スマホもしくはPCから申し込むことができます。

費用は500円です。支払い方法は、クレジットカード、デビットカード、キャリア決済です。

受付時間は8:00~21:45で、夜遅くは受け付けていないので注意が必要です。

CICでは、必要情報の入力や手数料の決済完了後、開示請求の結果をすぐに確認することができます。

急いでいる方はネットからの申し込みがおすすめです。

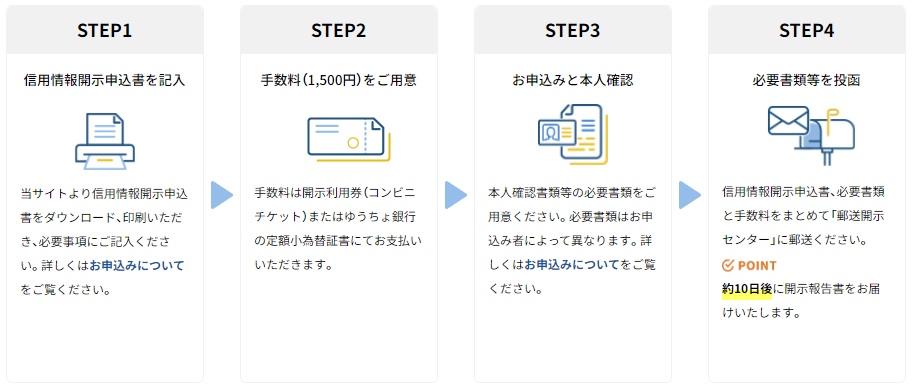

郵送で申し込み

- 引用元

- CIC公式サイト

申込書、本人確認書類、手数料を指定の場所に送付しすると、約10日ほどで開示報告書が郵送されます。

費用は1,500円かかります。

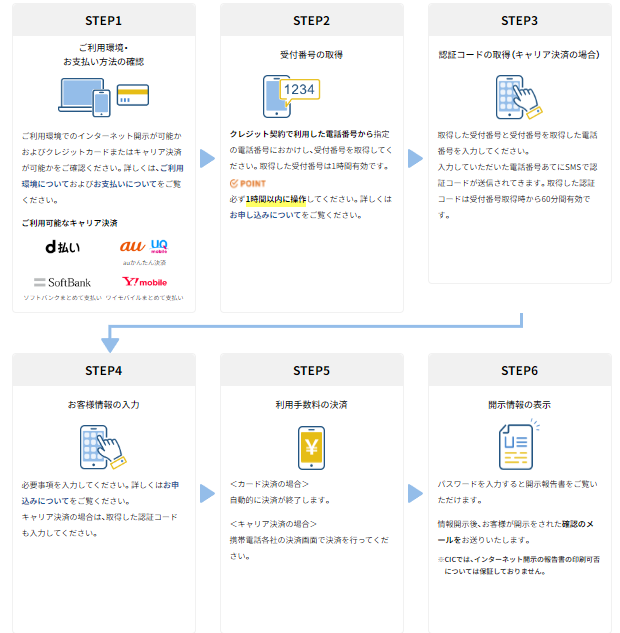

KSCに開示請求する場合

インターネットから申し込みの場合

スマホもしくはPCから申し込めます。

費用は1,000円かかり、支払い方法にクレジットカード、PayPay、キャリア決済があります。

PayPayが使えるのはありがたいですね。

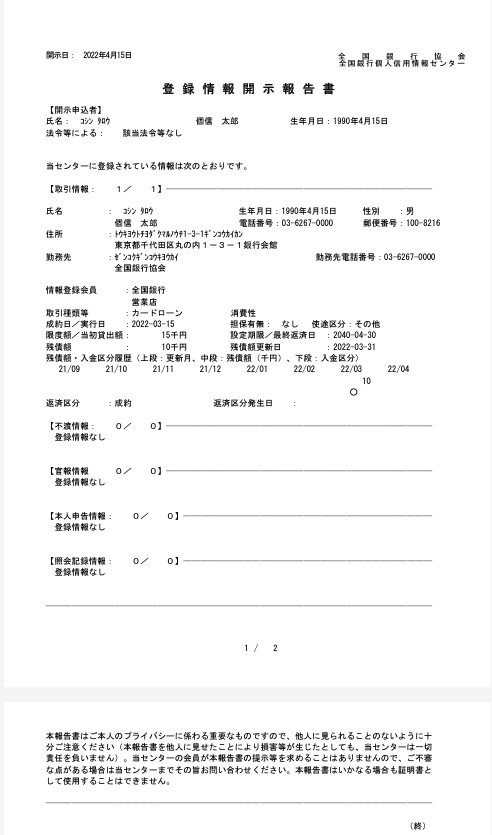

結果は1~3営業日でメールにて届きます。

下のようなデータがPDFで届きますよ。

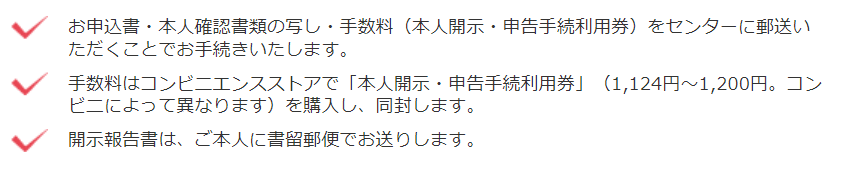

郵送申し込みの場合

申込書、本人確認書類の写し、手数料を郵送すると、1週間から10日ほどで結果が送られてきます。

費用は1,124~1,200円(コンビニによって手数料が変わる)かかります。

【結論】スマホやパソコンでもブラックリストを確認できる

結論、どの信用情報機関でもスマホやパソコンから開示請求をすることができます。

また、スマホやパソコンからの申し込みのほうが、安く、早く結果を知ることができるのでおすすめです。

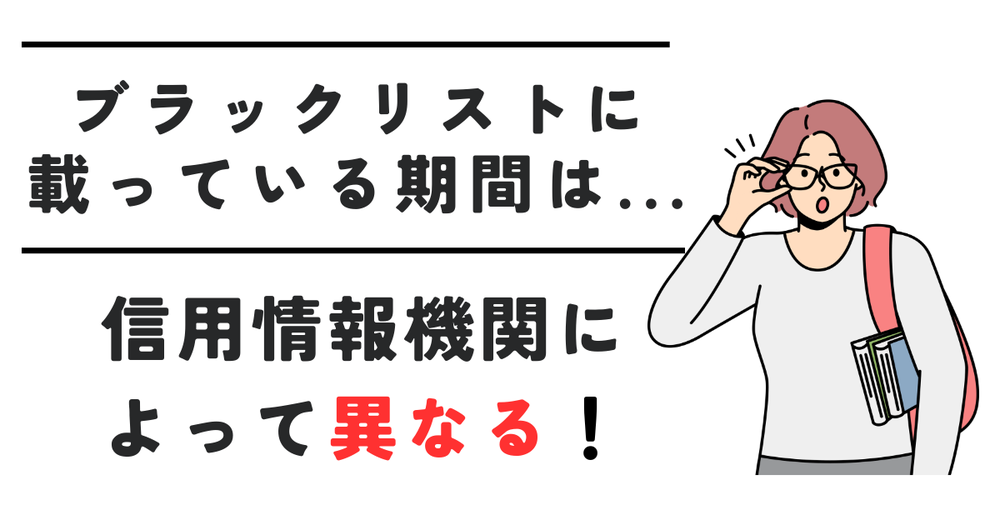

ブラックリストに載っている期間は信用情報機関によって異なる

JICC、KSC、CICそれぞれブラックリストに載る期間は異なります

| 機関名 | 事故情報・・・ブラックリストに載る期間 |

|---|---|

| JICC | 自己破産、個人再生、任意整理、返済遅延 ・・・金融機関との契約中または契約終了後5年間 |

| KSC | 自己破産、個人再生・・・各決定から10年間 返済遅延・・・金融機関との契約期間中または契約終了後5年間 |

| CIC | 返済遅延・・・金融機関との契約期間中または契約終了後5年間 |

ブラックでもクレジットカードは作れるのか?

結論からいうと、信用情報機関に金融事故が登録されている人(いわゆるブラックリスト)は新規でクレジットカードを作ることができません。

さらに、クレジットカードだけでなくカードローンや住宅ローンなどが組めなくなるまたは金利が高くなってしまう場合があります。

しかし、自分がブラックだと思っていただけで勘違いだった、というケースもあるので、心配な方は一度確認してみましょう。

では、ブラックの方がクレジットカードを作るまでにすべきことは何でしょうか。

弁護士に相談をすることで自己破産する

自分の支払い能力を超えた額の債務を抱えてしまった場合、少しずつ返済しても残債は一切減らず積み重なっていきます。

これでは借金は解消されませんから素直に弁護士に相談しましょう。

債務を解消するための法的手段は「債務整理」「特定調停」「個人再生」「自己破産」です。

それぞれメリットとデメリットがあるため、行う際は弁護士の先生とよく相談して自分に最適な手法を選択しましょう。

弁護士の相談費用を工面できない場合は国が手掛けた法テラスなどの相談窓口に連絡してみてください。

定職に就くことで安定した収入を得る

過去のローン履歴に傷があるために超ブラックリスト入りしている方は、収入が期待できる安定した職業に就くことで新たなクレジットカードが作れるようになるケースもあります。

超ブラックでも正規の公務員など何があっても収入が途切れることがない職業についている場合は特別な対応を期待できます。

ブラック入りしたからと諦めずに安定収入が得られる職業を探して応募してみましょう。

カード会社の対応がガラリと変わる可能性があります。

自己破産をしてから10年経過するのを待つ

ブラックリスト入りした方はまず最初に残債の完済を目指しましょう。

完済できたらそれから10年経過するのを待ちます。

10年待つ理由は個人のローン履歴が記録される個人信用情報の金融事故に関する内容が消されるのに5年~10年かかるためです。

返済の延滞の場合は5年で済みますが、自己破産してしまうと10年過ぎないと情報が更新されません。

自己破産の情報が記載されている間は、どれだけ申請しても新たなカードは作れません。

ブラックの方でもお金を借りる方法

銀行や消費者金融からの融資には審査が必要ですが、以下の方法でお金を借りることには審査入りません。

ブラックリスト入りの方は特におすすめです。

キャッシング枠を利用する

既に持っているクレジットカードのキャッシング枠であれば、審査なしで借りることができます。

キャッシングサービスを利用した際の金利はカード会社によって異なりますが、一般的に消費者金融のカードローンと同じくらい(18.0%)です。

しかし、カードローンよりも借入できる金額は低く、限度額はショッピング枠と合算されることが多いです。

質入れをする

質屋に家具や家電などを質入れすれば、もちろん審査なしで現金を手に入れることができます。

いくら借入できるかは預けた品の価値によりますが、その預けた品は利息と元金を一緒に質屋に返すと取り戻すことができます。

ただし、質屋の利息が非常に高く、消費者金融の最大利息18.0%に対して質屋の利息は最大年利109.5%にもなります。

また、返済期間が3か月と設定されることが多いので、最終手段として利用しましょう。

公的融資に申し込む

公的融資は、国が行っているので安心感はあるのですが、借入までに手続きが面倒であったり、すぐに融資を受けることができません。

融資が遅くなってでも金利を安くしたい方や安心して借入を行いたい方はおすすめです。

緊急小口資金

緊急小口資金は、個人向けに用意されている融資方法です。

小口なので少額しか借りることができないのですが、融資を受けるための条件と審査内容が緩くなっています。

また、無利子なので負担なく借入ができます。

しかし、融資を受け取るためには、1週間かかるので時間に余裕のない人にはおススメしません。

不動産担保型生活資金(不動産を担保としての低所得高齢者世帯への貸付)

土地の評価額の70%程度を月30万円以内で国が貸付をしてくれます。

貸付期間は借受人の死亡時までまたは貸付元利金が貸付限度額に達するまでになります。

しかし、年3%の金利があるのと、保証人が必要なので手間がかかってしまうので注意してください。

福祉費(介護サービス費用など)

貸付限度額は40万円で、連帯保証人ありだと無利子で、なしだと金利年1.5%で利用できます。

しかし、福祉費なので、使い道が介護サービス費用などに限られてしまいます。

年金生活者支援給付金制度

年金生活者支援給付金制度は、老齢基礎年金、障害基礎年金、遺族基礎年金など、公的年金を上乗せ支給してくれる制度のことです。

対象者は 同一世帯の全員が市町村民税非課税であり、前年の公的年金等の収入金額とその他の所得との合計額が878,900円以下の方です。

年金生活者支援給付金の申込が受理されると月に5,140円もらうことができます。

中小消費者金融に申し込む

中小消費者金融は銀行カードローンや大手消費者金融と違って過去ではなく今の状態をみる傾向があるので、過去に信用情報に傷をつけていたとしても今現在安定した収入があれば借入ができる可能性があります。

| 利用限度額 | 審査時間 | 融資までの時間 |

|---|---|---|

800万円 |

最短3分 |

最短3分 |

| 借入金利 | 無利息期間サービス | 土日の借入 |

| 年2.5%〜18.0% | 30日間 |

対応可 |

以下の記事でブラックでも借りられる可能性がある中小消費者金融をまとめた記事があるのでそちらも併せてご覧ください。

まとめ

- JICC、CIC、KSCで情報を開示できる

- ブラックリストの確認は最低でも500円かかる

- スマホやパソコンでもブラックリスト入りしているかどうか確認できる