クレジットカードは何歳から作れる?高校生から持てるクレジットカードを紹介!

最終更新日:2024年11月28日

気になる内容をタップ

クレジットカードは満18歳から持つことが出来る!

クレジットカードは基本的に18歳の誕生日から持つことが出来ます。

また、2022年4月1日の民法改正による成人年齢引き下げによって20歳以下であっても保護者の同意なしで作れるようになりました。

でも高校生は基本的に作れない!

満18歳からクレジットカードは作ることが出来ますが、原則高校生の間は作成することはできません。

その理由は社会的信用がないこと、支払い能力が影響していると考えられています。

中学卒業をして、その後働いて安定した収入がある方ならクレジットカードを作ることが出来ます。

高校生で作れる数少ないクレジットカード2選

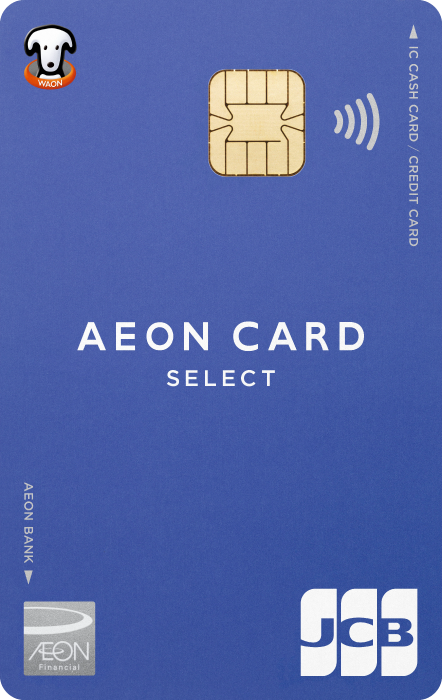

卒業年の1月1日~申し込める!イオンカードセレクト

- 引用元

- イオンカードセレクト:公式

| 入会年齢 | 満18歳以上 |

|---|---|

| 年会費 | 無料 |

| ポイント還元率 | 0.5%~ |

| 貯まるポイント | WAON POINT |

| 旅行傷害保険 | なし |

| ショッピング保険 | 年間50万円 |

| 電子マネー | iD、電子マネーWAON、Apple Pay、Google Pay |

| 国際ブランド | Visa、Mastercard、JCB |

| 新規入会特典 | 11,000WAON POINTプレゼント |

| カード発行までの時間 | 1~2週間※店舗受取なら即日受取可 |

イオンカードセレクトは、18歳以上であれば1月1日~3月31日の間に高校生でもクレジットカードを利用できます。

ただ、高校生のうちにクレジットカードを申し込むのならば保護者の同意が必要になることは頭に入れておいてください。

毎月20・30日の「お客さま感謝デー」は、お買い物代金が5%OFF

毎月20日・30日は全国のイオン、マックスバリュ、イオンスーパーセンター、サンデー、ビブレ、ザ・ビッグなどの店舗で、支払を各種イオンマークのカードのクレジットまたは電子マネーWAONを利用することで、お買い物代金が5%OFFとなります。

イオンカードセレクトの優待がお得!

イオンカードセレクトで受けられる優待は以下の通りです。

- 1件の公共料金ごとに毎月5WAONポイントプレゼント

- 給与振り込み口座にすると毎月10WAONポイントプレゼント

- イオングループ対象店舗でお買い物をするといつでもポイント2倍

- イオン銀行口座からWAONへオートチャージすると、200円ごとに1WAONPOINT

ちなみに、イオングループ対象店舗は以下の通りです。

- イオン

- イオンモール

- イオンスタイル

- マックスバリュ

- ダイエー

キャッシュカードとクレジットが一体になっている

イオンカードセレクトは、キャッシュカードとクレジットカードが一緒になっているカードになっています。

一体になっているので、財布がかさばらずにスマートに利用することができます。

18歳以上なら申し込める!セゾンパール・アメリカン・エキスプレス®・カード Digital

- 引用元

- セゾンカード:公式

| 入会年齢 | 18歳以上 |

|---|---|

| 年会費 | 初年度無料(翌年度から1,100円かかるが、次の年1回以上利用すれば翌年度無料) |

| ポイント還元率 | 0.5%~ |

| 貯まるポイント | 永久不滅ポイント |

| 旅行傷害保険 | × |

| ショッピング保険 | × |

| 電子マネー | iD、QUICPay、Apple Pay |

| 国際ブランド | American Express |

| 新規入会特典 | 最大11,000円相当の永久不滅ポイント |

| カード発行までの時間 | 最短3営業日 |

QUICPayの利用で最大2%の高還元

QUICPay加盟店であれば「Apple Pay」「Google Pay」「セゾンQUICPay」のいずれかの利用で2%還元(永久不滅ポイント4倍)が付与され、通常よりもポイントを貯めやすくなります。

※ QUICPayの利用で2%還元は、年間利用金額が30万円(税込)に達する引落月までが対象になります。

永久不滅ポイントは、1,000円で1ポイント貯まり、最大5円相当になります。つまり、QUICPayの利用で、1,000円で4ポイント貯まり、最大20円相当で交換することができます。

また、セゾンパール・アメリカン・エキスプレス・カードで貯まるのは永久不滅ポイントなので、有効期限を心配する必要もありません。

実質年会費無料で利用可能

会費は初年度無料で利用できます。

2年目以降、前年度に年1回(1円)以上の利用で翌年度も無料で利用できます。

一度も利用がなければ1,100円(税込)の年会費が発生します。

つまり、利用し続ければ年会費無料で高ステータスのアメックスのカードが利用できるのです。

トク買に入会すると140万件の特典が優待価格で利用可能

月額330円でトク買に入会すると、映画チケットはいつでも1,300円、レンタカーは最大50%off、カラオケは最大30%offなどレジャー・グルメ・ショッピング・育児・教育・生活サポートの様々なジャンルが含まれる約140万件の特典を会員価格で利用することができます。

年会費有料なら満20~30歳からしか申し込めないカードが多い

年会費無料のクレジットカードの多くは満18歳で申し込むことが可能ですが、年会費が有料でその額が高くなればなるほど申し込める年齢は上がっていくことが多いです。

それは、年会費が上がっていくにつれて利用限度額が上がっていくため、より高い社会的信用が求められるからです。

また、その利用限度額をもってしても支払える程の年収があるかも見られるため、求められる年収の額も上がります。

まずはじめに申し込むのは年会費無料のクレジットカードの方がいいでしょう。

高校生でもカード持つ方法3選

デビットカードを使う

デビットカードとは、カードでの支払いと同時に銀行口座から即時に引き落とされる仕組みのカードです。

銀行口座から現金を引き出さずに支払いができる利便性や、銀行口座の残高以上にお金を使えないので使いすぎ防止になります。

デビットカードは15歳以上(中学生除く)から使えるのでクレジットカードを使う前の練習として使うのもいいかもしれません。

プリペイド型電子マネーを使う

プリペイドカードとはあらかじめお金をチャージ・入金して、その額面の商品やサービスを購入することができるカードのことです。

プリペイドカードには、「使い切り型」と「チャージ型」の2つのタイプがあります。

「使い切り型」のプリペイドカード

「使い切り型」のプリペイドカードとは1,000円や3,000円など、あらかじめ使える金額が決められているカードを購入し、使用するカードです。

『図書カード』や『QUOカード』などのギフトカードが「使い切り型」プリペイドカードです。

「チャージ型」のプリペイドカード

「チャージ型」のプリペイドカードとは、入手したカードにチャージ(入金)をして使用するカードです。

残高がなくなった場合には、新たにチャージをすると、繰り返し使用することができます。

チャージの方法は、カードの種類によってさまざまですが、専用機やコンビニのレジなどで現金を支払う方法や、銀行口座の残高からチャージする方法などがあります。

『nanaco』、『WAON』、『Suica』、『PASMO』などが「チャージ型」プリペイドカードになります。

家族カード(ファミリーカード)を使う

家族カードとは、カードの本会員と生計を同じくする家族・親族などの家族に発行できるクレジットカードで、本会員の銀行口座からまとめて引き落とされます。

普通は18歳以上(高校生除く)しか家族カードをもつことはできないのですが、ホームステイや留学などの特殊な事情であれば高校生を含む15歳以上でも発行できます。

クレジットカードの審査は厳しいの?

クレジットカードの審査の難易度はそのカードの分類によって違ってきます。

ちなみに、有名なクレジットカードを分類すると以下のようになります。

| カード会社 | 例 |

|---|---|

| 銀行系 | MUFJカード、みずほマイレージクラブカード |

| 交通系・鉄道系 | ビューカード、東急カード |

| 信販系 | JCBカード、アメリカンエクスプレス系カード、三井住友カード |

| 流通系 | 楽天カード、イオンカード、エポスカード |

| 消費者金融系 | ACマスターカード、プロミスVisaカード |

審査が心配な方は流通系、消費者金融系のクレジットカードに申し込むことをおすすめします。

しかし、信販系のクレジットカードでも学生からの申込を強化しているところがあるので、「信販系に申し込みたかったけど審査難易度高くて怖い...」という方でも心配しなくて大丈夫でしょう。

クレジットカードの選ぶときのポイント

ポイント還元率1%以上のクレジットカードを選ぶ

クレジットカードは会社や種類によって還元率が異なります。

多くは0.5%ですが高還元率の基準は1%です。

また、条件達成すれば、年会費が無料であっても通常還元率が2.0%で使えるカードもあります。

ポイントは日々のお買い物やサブスク、旅行などで貯まっていき、そのポイントを支払時に使うことやギフトカードの交換などができるので、ぜひ還元率に注目して選んでみてください。

飛行機によく乗る人ならマイルが貯まるクレジットカードを選ぶ

留学や旅行に行くために飛行機によく乗る方はぜひマイルの貯まりやすさで選んでみてください。

一定の金額のマイルは航空券として交換できます。

マイルが貯まるクレジットカードは2種類あります。

- マイルが直接貯まるクレジットカード

- ポイントをマイルに交換できるクレジットカード

交換する場合は、マイレージクラブに入会する必要があります。

ポイントとマイルの交換比率は通常1ポイント=0.5マイルの50%です。

一見、直接マイルが貯まるクレジットカードの方が良いように見えますが、ポイント高還元率のクレジットカードを使用すれば、後者の方が効率よく集めることができる場合があります。

自分の欲しい特典があるクレジットカードを選ぶ

自分がよく利用するコンビニや飲食店、ネットショッピング先などがそのクレジットカードの対象店舗として登録されているとポイント還元率がUPされます。

また、旅行をする方は傷害保険が付帯しているクレジットカードを選んでみてください。

その保険が海外のみだけのものや国内の旅行も保証してくれるカードもありますし、カード会社によって保証額も変わってきます。

他にも旅行時の保険だけでなく、ショッピング保険が付帯している場合もあるので、ぜひ比較してみてください。

学生限定の特典があるクレジットカードを選ぶ

通常のクレジットカードのサービスにプラスして、学生限定の特典が付く場合があります。

カードによっては、通常は有料でないと受けられないサービスが無料で受けられることもあります。

しかし、卒業すると学生限定の特典は受けられなくなるので、学生のうちに早めに利用しましょう。

中退した場合は、速やかにカスタマーサービスに連絡して、学生限定の特典をなくしてもらいましょう。

また、学生は年会費無料でも社会人になって利用するとなると年会費が発生してしまう場合があります。

学生専用カードは自動で社会人用になってしまうので、もし年会費をかけずに社会人で利用したい場合は、卒業前にきちんと解約するか、元々学生用でなくて年会費が永年無料のクレジットカードを選びましょう。

学生がクレジットカードを持つメリット

支払いが楽になる

クレジットカードを所有すると日々のお買い物の支払いが楽になります。

例えば、ネットショッピングで、コンビニ支払や振込での支払いで払ってしまうと手数料が発生してしまう上に、コンビニや銀行まで足を運ばなければなりません。

しかし、クレジットカードでお支払いをすれば、その場で手軽に手数料も払わずに済みます。

また、現金を持つ必要がなくなり財布がすっきりしますし、会計時に硬貨やお札だけでお支払いができるので会計がよりスマートになりますね。

クレジットカードヒストリーを作れる

クレジットヒストリーとは、クレジットカードの利用状況やローン利用状況に関する信用情報のことを指します。

この情報は各クレジット会社で共有することができて、新しいクレジットカードを作る際やローンを組む時の審査に使用されます。

クレジットヒストリーが何も問題なければ、数々の審査に通りやすくなります。

さらに、学生から適切に使用していれば、より信用は固いものになり、審査にいい影響を与えることができます。

海外旅行で役立つ

海外では、既にキャッシュレスが主流ですので、クレジットカードでの支払いが便利です。

また、国内・海外旅行での傷害保険が付帯しているクレジットカードがほとんどです。

保険内容は、旅行先での怪我や病気の賠償責任や携行品損害、飛行機遅延などに対しての補償を受けることができます。

お得にお買い物ができる

クレジットカードではお支払いをすると基本還元率0.5%~1%でポイントが付きます。

そのポイントはそれぞれのカード会社でレートは違いますが、基本1ポイント=1円で換算され、普段のお買い物でも使うことができます。

キャンペーン中や対象店舗でのお買い物でさらにポイントを獲得できる場合があります。

また、一定のポイントをマイルや商品券の交換、ユニセフなどへの寄付もできます。

学生がクレジットカードを持つデメリット

信用情報に傷がついてしまう場合がある

支払が遅延してしまうと、信用情報に傷がついてしまい、様々なことに支障をきたします。

例えば、お金が足りなくて消費者金融や銀行カードローンを利用したい時は非常に借りにくくなりますし、その他の住宅や車などのローンを組む際に、通常とは少し高めの金利を要求されるかもしれません。

さらに、新しいクレジットカードを作ることが非常に難しくなります。

しかし、この支払の遅延によりついた傷は一生付きまとうわけではなく、5年経ては回復はしますが、いざという時に利用できないサービスがあることはとても不便なので、クレジットカードの支払期限には気を付けましょう。

支払期限を忘れずに確実に支払える方法としては、支払方法を口座振替にして、その口座にお給料を振り込むようにすれば、問題なく支払えます。

使いすぎてしまうことがある

クレジットカードでの支払いは現金での支払いと比べると使った感覚が無く、まだ買えると思って必要以上に買ってしまう傾向にあります。

デビットカードと違い、クレジットカードは支払が翌月にまとめて支払われるので、支払してすぐの状態では口座残高が減りません。

このような使いすぎを気を付けるためには、スマホで見られる利用明細アプリやウェブサイトを活用しましょう。

何に使ったのか、今月の利用残高、今月分の支払額などの情報を可視化してくれるので、頻繁にチェックすれば、使いすぎ防止になります。

ただし、ここで注意が必要なのは、使いすぎて支払えなくなってしまうからといって分割払いやリボ払いを選んでしまうということです。

分割払いとリボ払いをするには、手数料がかかってきます。

特にリボ払いは年金利15%の高い手数料を返済する際に毎回かかってきてしまいます。

分割払いやリボ払いは普段使いするものではなく、本当に必要な時の最後の切り札として利用してください。

クレジットカードを手に入れるまでの流れ

公式のウェブサイトや店頭などで申込を行います。

公式のウェブサイトの方がスピーディーに発行できます。申込の際は自分の情報が正しく入力・書かれているかきちんと確認して出しましょう。

- 顔写真付きの身分証明書(マイナンバーカード・運転免許証・パスポートなど)

- 利用代金の引き落とし口座

- 未成年のみ親権者の同意書

カード会社によって多少の違いがありますが、大体これらの書類を用意していれば問題はないでしょう。

これらの書類を忘れずに提出するようにしましょう。ここでクレジットカードを発行してもきちんと支払をしてくれるか審査します。

この審査はカード会社によって審査の時間は異なり、申込当日~3週間と様々です。審査に通過すると、クレジットカードが家に郵送されます。

受け取る際は、ポストの投函ではなく手渡しで行われます。郵送の種類は2つあり、本人限定受取郵便は申込者本人だけしか受け取ることができません。

一方で簡易書留は、同居している家族でも受け取ることができます。

申込

必要書類の提出

審査

カードの受取