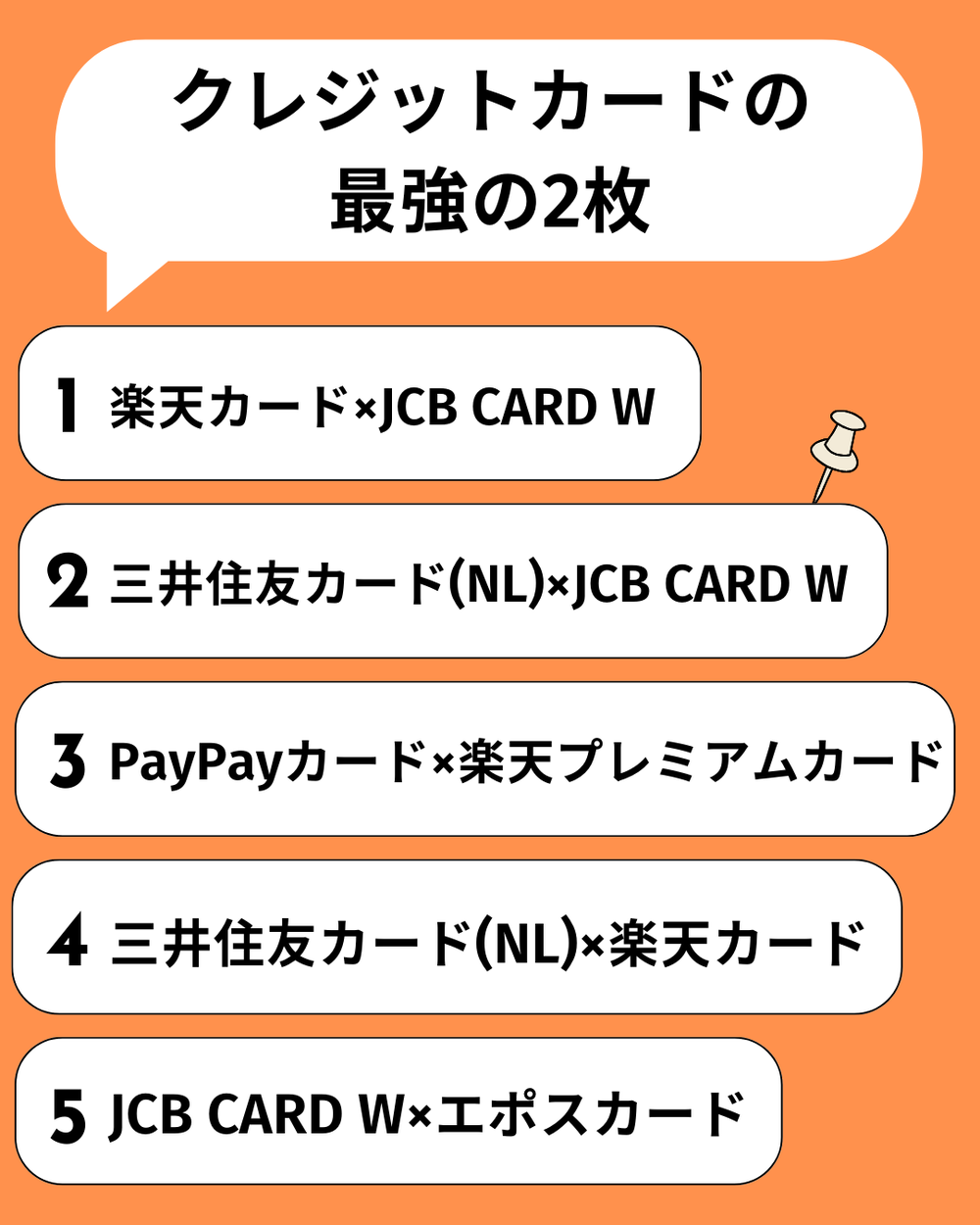

クレジットカード最強の2枚の組み合わせ5選!選び方やメリット・デメリットも解説

最終更新日:2025年03月15日

この記事で分かること

- クレジットカードの最強の組み合わせ

- 2枚目のクレジットカードの選び方

- クレジットカードを2枚持つメリット・デメリット

気になる内容をタップ

クレジットカードの最強の2枚はこれだ!

三井住友カード(NL)×JCB CARD W

| / | 三井住友カード(NL) | JCB CARD W |

|---|---|---|

カード |

|

|

年会費 |

永年無料 |

永年無料 |

ポイント還元率 |

0.5%〜 |

1.0%〜 |

旅行傷害保険 |

海外:最高2,000万円(利用付帯) |

海外:最高2,000万円(利用付帯) |

ショッピング保険 |

× |

年間最高100万円 |

電子マネー |

|

|

ETCカードの年会費 |

|

|

家族カードの年会費 |

永年無料 |

永年無料 |

国際ブランド |

|

|

新規入会特典 |

最大5,000円相当のポイントギフトコードプレゼント |

最大18,000円キャッシュバック |

発行までの時間 |

最短10秒 |

最短5分 |

公式ホームページ |

https://www.smbc-card.com/nyukai/numberless/index.html?id=nl |

おすすめする理由

- 国際ブランドが被らない

- 2枚ともポイントアップ対象店が多い

- 最短即日で利用できる

- 2枚とも年会費が無料

- ナンバーレスとナンバーありのカードが持ち歩ける

国際ブランドが被らない

三井住友カード(NL)はVisa・Mastercard、JCB CARD WはJCBと国際ブランドが被りません。

JCBは国内ではほとんどのお店で使えますが、海外では使えないところがあります。

三井住友カードは世界でシェア率が1位・2位のVisa・Mastercardで申し込むことができるので、海外旅行でも問題なくお買い物ができます。

二枚ともポイントアップ対象店が多い

三井住友カード(NL)は以下のような対象店があります。

- セイコーマート(※1)

- セブン-イレブン

- ポプラ(※2)

- ミニストップ

- ローソン(※3)

- マクドナルド

- モスバーガー(※4)

- サイゼリヤ

- ガスト

- バーミヤン

- しゃぶ葉

- ジョナサン

- 夢庵

- その他すかいらーくグループ飲食店(※5)

- すき家

- はま寿司

- ココス

- ドトールコーヒーショップ

- エクセルシオール カフェ

- かっぱ寿司

- ユニバーサルスタジオジャパン

※1 タイエー、ハマナスクラブ、ハセガワストアも対象です。

※2 生活彩家も対象です。

※3 ナチュラルローソン、ローソンストア100、ローソンスリーエフも対象です。

※4 モスバーガー&カフェも対象です。

※5 ステーキガスト、から好し、むさしの森珈琲、藍屋、グラッチェガーデンズ、魚屋路、chawan、La Ohana、とんから亭、ゆめあん食堂、桃菜、八郎そば、三〇三も対象です。その他のすかいらーくグループ飲食店は、当サービスの対象となりません。

※商業施設内の店舗など、 一部ポイント加算の対象とならない店舗がありますので、ご注意ください。

三井住友カード(NL)では対象店でスマホ決済で支払うとポイント還元率が7%になります。

ちなみにJCB CARD Wは以下が対象店になっています。

| パートナー店 | ポイント倍率 |

|---|---|

| スターバックス | 21倍 |

| セブンイレブン | 4倍 |

| Amazon | 4倍 |

| App Store | 3倍 |

JCBは店舗によってポイント還元率が違ってくるので注意しましょう。

このように三井住友カード(NL)とJCBでは対象店舗がたくさんあるのでとてもポイントが貯めやすくなっています。

また、JCB CARD Wはセブン-イレブンでポイント4倍(還元率2.0%)なので、コンビニでは三井住友カード(NL)のタッチ決済を利用した方がお得というように使う店舗によってカードを使い分けるとよりポイントを貯めやすくなります。

最短即日で利用できる

2枚ともカードが届くのは申込から1週間ほどかかりますが、カード番号は最短即日で発行してくれます。

カード番号を先に発行してくれるので、実際にカードが届いてなくてもインターネットショッピングやスマホ決済が可能です。

特に急ぎで使いたいという方はおすすめです。

2枚とも年会費が無料

三井住友カード(NL)とJCBは年会費永年無料で持つことができるので、「年会費の元を取らなくてはならないからこっちのカードをたくさん使わなくては」ということもありません。

また、クレジットカードの中には条件付きで年会費無料になるものもありますが、2枚ともそのような条件がないので気にしないで使うことができます。

ナンバーレスとナンバーありのカードが持ち歩ける

三井住友カード(NL)はナンバーレスカードですが、オンライン決済を多用する方はカード番号やセキュリティコードを確認するのにアプリを操作することが面倒だという意見があります。

しかし、JCB CARD Wはナンバーレスとナンバーありのカードを選ぶことができます。

面倒くさいけどセキュリティが心配という方は外で使うのは三井住友カード(NL)、オンライン決済をする時はJCB CARD Wというような使い分けをしましょう。

楽天カード×JCB CARD W

| 楽天カード | JCB CARD W | |

|---|---|---|

カード |

|

|

年会費 |

永年無料 |

永年無料 |

ポイント還元率 |

1.0%~ |

1.0%~ |

旅行傷害保険 |

海外最高2,000万円(利用付帯) |

海外:最高2,000万円(利用付帯) |

ショッピング保険 |

× |

年間最高100万円 |

電子マネー |

|

|

ETCカードの年会費 |

|

|

家族カードの年会費 |

永年無料 |

永年無料 |

国際ブランド |

|

JCB |

新規入会特典 |

最大5,000ポイントもらえる |

最大18,000円キャッシュバック |

発行までの時間 |

最短1週間 |

最短5分 |

公式ホームページ |

https://www.rakuten-card.co.jp/campaign/rakuten_card/listing/a.html?referrer=n-LTG003 |

おすすめする理由

- 2枚とも年会費無料

- ポイントがたくさん貯まる

- 公共料金がお得に払える

- 複数の国際ブランドが持てる

- ETCカードが無料で持てる

2枚とも年会費無料

楽天カードもJCB CARD Wも年会費が永年無料なので維持費に囚われずに使うことができます。

こちらも条件付きのカードではないので気にしなくて大丈夫です。

ポイントがたくさん貯まる

2枚とも通常還元率が1.0%なので、簡単にポイントを貯めることができます。

また、楽天カードなら楽天グループのサービスを利用すればさらにポイント還元率がアップします。

楽天カードは楽天市場や楽天ブックスなどのインターネットを通じたサービスに強いのですが、実店舗でのポイントUP特典がありません。

JCB CARD Wも先程挙げたように使いやすい対象店舗が揃っているので、利用するサービスや店舗によって使い分けをしましょう。

公共料金がお得に払える

楽天カードは通常の還元率は1.0%ですが公共料金でのポイント還元率は0.2%に下がってしまいます。

JCB CARD Wは、公共料金を払う場合であっても還元率は下がらないので、公共料金はJCB CARD Wで払うことをおすすめします。

複数の国際ブランドが持てる

JCB CARD Wは国際ブランドがJCBしか選択することができません。

しかし、楽天カードはVisa、Mastercard、JCB、アメリカン・エキスプレスから選ぶことができます。

あえて、楽天カードではJCBを選ばずに、海外旅行で使いやすいVisa、Mastercard、アメリカン・エキスプレスを選びましょう。

ETCカードが無料で持てる

楽天カードではETCカードカードを利用するには年会費500円かかってしまいます。

しかし、JCB CARD Wでは無料で発行できますし、年会費がかからないのでETCカードはJCB CARD Wで作成した方が良いでしょう。

PayPayカード×楽天プレミアムカード

| / | PayPayカード | 楽天プレミアムカード |

|---|---|---|

カード |

|

|

年会費 |

永年無料 |

11,0000円 |

ポイント還元率 |

1.0%~ |

1.0%~ |

旅行傷害保険 |

× |

|

ショッピング保険 |

× |

年間最高300万円 |

電子マネー |

|

|

ETCカードの年会費 |

|

年会費無料 |

家族カードの年会費 |

永年無料 |

500円 |

国際ブランド |

|

|

新規入会特典 |

最大5,000円相当のPayPayポイントがもらえる |

最大5,000ポイントもらえる |

発行までの時間 |

最短5分 |

最短1週間 |

公式ホームページ |

https://www.rakuten-card.co.jp/campaign/rakuten_card/listing/a.html?referrer=n-LTG003 |

おすすめの理由

- 保険が付帯する

- ポイントが貯まりやすい

- ETCカードが無料で使える

- 空港ラウンジが使える

- カードブランドを自由に選べる

保険が付帯する

楽天プレミアムカードはPayPayカードには付帯していない海外・国内旅行傷害保険やショッピング保険が付帯しています。

しかも旅行傷害保険については自動付帯なので、PayPayカードで旅費を払わなくても、持っているだけで保険が適用されます。

ポイントが貯まりやすい

PayPayカードと楽天プレミアムカードはそれぞれ通常還元率が1.0%以上と高いのでポイントは非常に貯まりやすいと言えます。

また、PayPayカードは条件達成(200円以上30回 &10万円以上利用)で、翌月の還元率が+0.5%されます。

PayPayカードはQRコード決済のPayPayにチャージできる唯一のカードでもあります。PayPayに登録して利用してもポイントが貯められるため、PayPayユーザーなら1枚はPayPayカードにすると良いでしょう。PayPayカードはYahoo!ショッピングとLOHACO(ロハコ)ではいつでも5.0%還元、LYPプレミアム会員であればさらに+2.0%の合計7.0%です。

さらに、楽天プレミアムカードは楽天市場でお買い物をすると通常3.0%のところを4.0%のポイント還元を受けることができますし、選べるコースで楽天市場コースを選ぶと還元率が5.0%にアップします。

年会費が高く、尻込みをしてしまうかもしれませんが、楽天市場で年間37万円月27,000円利用する方は、ポイントだけで元をとることができます。

ETCカードが無料で使える

楽天プレミアムカードは年会費はかかりますが、ETCカードが無料なので、ETCカードの年会費がかかるPayPayカードではなく、楽天プレミアムカードで作りましょう。

また、交通料金についても還元率1.0%でポイントが付くのでおすすめです。

空港ラウンジが使える

楽天プレミアムカードはハイランクカードで、空港ラウンジを無料で使うことができます。

旅行でゆっくり時間を過ごしたいとき、贅沢な時間を過ごしたいときにおすすめです。

楽天プレミアムカードには他にも旅行での優待特典が満載なのでお得にお買い物もしたいし、お得に旅行に行きたいという方はおすすめの組み合わせです。

カードブランドを自由に選べる

PayPayカードはVisa、Mastercard、JCBから、楽天カードは3つに加えてアメリカン・エキスプレスも選べます。

普通アメリカン・エクスプレスブランドのカードは年会費がかかりますが、楽天プレミアムカードで作っても追加で年会費を支払わなければならないということはありません。

アメリカン・エクスプレスの国際ブランドを試したいという方にはおすすめです。

三井住友カード(NL)×楽天カード

| / | 三井住友カード(NL) | 楽天カード |

|---|---|---|

カード |

|

|

年会費 |

永年無料 |

永年無料 |

ポイント還元率 |

0.5%~ |

1.0 |

旅行傷害保険 |

海外:最高2,000万円(利用付帯) |

海外:最高2,000万円(利用付帯) |

ショッピング保険 |

× |

× |

電子マネー |

|

|

ETCカードの年会費 |

|

|

家族カードの年会費 |

永年無料 |

永年無料 |

国際ブランド |

|

|

新規入会特典 |

最大5,000円相当のポイントギフトコードプレゼント |

最大5,000ポイントプレゼント |

発行までの時間 |

最短10秒 |

最短一週間 |

公式ホームページ |

https://www.smbc-card.com/nyukai/numberless/index.html?id=nl |

https://www.rakuten-card.co.jp/campaign/rakuten_card/listing/a.html?referrer=n-LTG003 |

おすすめする理由

- ポイント通常還元率が補填できる

- 国内・海外でも使いやすい

- ハイステータスカードが目指せる

- 学生限定の特典が豪華

- 年会費がかからない

ポイント通常還元率が補填できる

三井住友カード(NL)は対象の飲食店やコンビニでのポイント還元率は良いものの、通常還元率は0.5%と少し微妙です。

特にコンビニや飲食店にあまり行かない人にとってはあまり活用できず物足りないと感じてしまうかもしれません。

しかし、楽天カードは通常還元率が1.0%で、楽天市場でお買い物をすると最低でも還元率が3.0%になります。

普段使いのクレジットカードとして楽天カードを使い、対象店で食事をする・購入するときは三井住友カード(NL)を使いましょう。

国内・海外でも使いやすい

2枚ともに海外旅行傷害保険があるので、2枚旅費の支払に使えば上限4,000万円の海外旅行傷害保険になります。

楽天は特に海外での特典が豪華なので1枚持っておくととても便利です。

また、楽天トラベルでは国内のホテルや高速バスなどが予約できるので、海外旅行でも国内旅行でも使いやすい1枚なのです。

ハイステータスカードが目指せる

2枚とも上位カードにゴールドカード、プラチナカード、ブラックカード(楽天カードのみ)が用意されています。

この2枚でクレヒスを積んで将来的にハイステータスなカードも目指せます。

学生限定の特典が豪華

三井住友カード(NL)は 学生限定で、LINE Payのチャージ&ペイで最大3.0%、AmazonプライムやHuluなど特定のサブスクの支払いに使うと10%還元になります。

また、楽天カードは楽天市場&楽天ブックスで毎週水曜日はエントリーでポイント5倍&契約最初の月はポイント12倍&送料無料クーポンがもらえたり、楽天トラベルで高速バスの予約がいつでもポイント3倍になったり、楽天ファッションのお買い物がいつでもポイント3倍&500円オフクーポンをもらえたり、楽天ビューティーでアプリ経由の予約でいつでもポイント3倍になるとい学生限定の特典があります。

年会費がかからない

2枚ともに年会費がかからないので、お金のない学生の方でも2枚持ちが可能です。

気になった方はぜひこ2枚を利用してみてください。

JCB CARD W×エポスカード

| / | JCB CARD W | エポスカード |

|---|---|---|

カード |

|

|

年会費 |

永年無料 |

永年無料 |

ポイント還元率 |

1.0%~ |

0.5%~ |

旅行傷害保険 |

海外:最高2,000万円(利用付帯) |

海外:最高3,000万円(利用付帯) |

ショッピング保険 |

年間最高100万円 |

× |

電子マネー |

|

|

ETCカードの年会費 |

|

|

家族カードの年会費 |

年会費無料 |

永年無料 |

国際ブランド |

JCB |

VISA |

新規入会特典 |

最大18,000円キャッシュバック |

2,000エポスポイント(2,000円相当)プレゼント |

発行までの時間 |

最短5分 |

最短即日 |

公式ホームページ |

https://www.eposcard.co.jp/digitalcard/index.html?int_id=otop_digital |

おすすめする理由

- 還元率がカバーできる

- 年会費がかからない

- エポスカードの付帯特典が優秀

- 海外旅行が好きな人に便利

- セキュリティ性が高い

還元率がカバーできる

エポスカードは通常還元率が0.5%と低めですが、JCB CARD Wの通常還元率が1.0%なので普段のお買い物はJCB CARD Wにしてエポスカードでの特典を利用したい時にはエポスカードで支払うという使い方が賢いです。

年会費がかからない

2枚ともたくさん特典と優待があるのにもかかわらず年会費が永年無料で利用できます。

条件を気にしなくてもいいですし、年会費も払い忘れもないので便利です。

エポスカードの付帯特典が優秀

エポスカードは年会費無料ですが、付帯特典が豪華なカードです。

エポスカードは全国1万店舗以上で、優待特典を受けられ、レストランやカフェ、レジャー施設、ホテル、レンタカーなどでポイントアップ、割引が受けられるため、1枚持っておくととても便利です。

海外旅行が好きな人に便利

エポスカードにショッピング保険はありませんが、JCB CARD Wには海外で適用できるショッピング保険が付帯しているのでカバーできます。

また、エポスカードの海外旅行傷害保険の上限が3,000万円と多く、JCB CARD Wと合わせて補償金額5,000万円になるので安心して旅行ができます。

セキュリティ性が高い

2枚ともナンバーレスカードにできるので、カード番号を見られることは無く安心して利用することができます。

また、不正利用防止のため、インターネットショッピング、インターネット決済をする際にワンタイムパスワードを発行してくれるので、カード情報を守ってくれます。

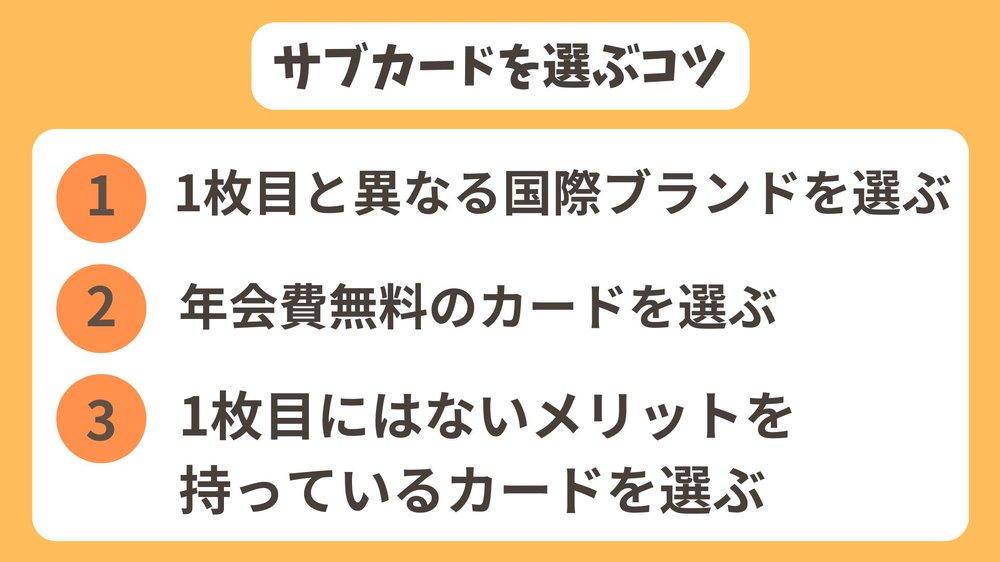

サブカードを選ぶコツ

クレジットカードのメリットを最大限に活かすためには、シチュエーションに応じた使い分けも重要です。

クレジットカードによって付帯サービスやポイント付与率がアップするお店は違うので、2枚目のサブカードを上手に使いましょう。

1枚目と異なる国際ブランドを選ぶ

クレジットカード決済に対応しているお店ならほとんどのカードを利用できますが、国際ブランドによって使えないケースもあります。

利用するお店が主要な4つの国際ブランド全てに対応しているとは限らないため、サブカードは1枚目と異なる国際ブランドを選ぶといいでしょう。

それぞれの国際ブランドの特徴は以下の通りです。

- Visa・・・世界シェアNo.1&アメリカ方面に強い

- Mastercard・・・世界シェアNo.2&ヨーロッパ圏に強い

- JCB・・・日本でのシェアNo.2&日本人に人気の観光地に強い

- AMERICAN EXPRESS・・・ハイステータスな国際ブランド

- Diners Club・・・ハイステータスな国際ブランド

特にVISAやMastercardは世界的にも加盟店が多いため、どちらか1枚は持っておくようにしましょう。

年会費無料のカードを選ぶ

メインカードに比べてサブカードはどうしても利用する機会が少なくなります。

1枚目のクレジットカードのサービスを補うのが目的なので当然ですが、その際に注意したいのが「年会費」です。

メインカードなら年会費が有料でも利用機会が多いので元を取れる可能性が高いです。

一方、利用機会の少ないサブカードで年会費分のもとを取るのは難しいでしょう。

そのため、基本的にサブカードは年会費無料のものがおすすめです。

年会費が無料だとサービスが物足りないという方は、少なくとも「年1回の利用で無料」など低いハードルで無料になるものにしましょう。

1枚目にはないメリットを持っているカードを選ぶ

サブカードを選ぶ際は、1枚目のメインカードにないメリットを持っていることもポイントです。

例えば、よく行くコンビニでメインカードなら5%還元、サブカードだと3%還元という場合、サブカードの出番はありません。

3%還元でも十分にお得ですが、より還元率の高いメインカードを使いますよね。

メインカードと役割が被ってしまうと十分なメリットは得られないので、1枚目との使い分けも意識してサブカードを選びましょう。

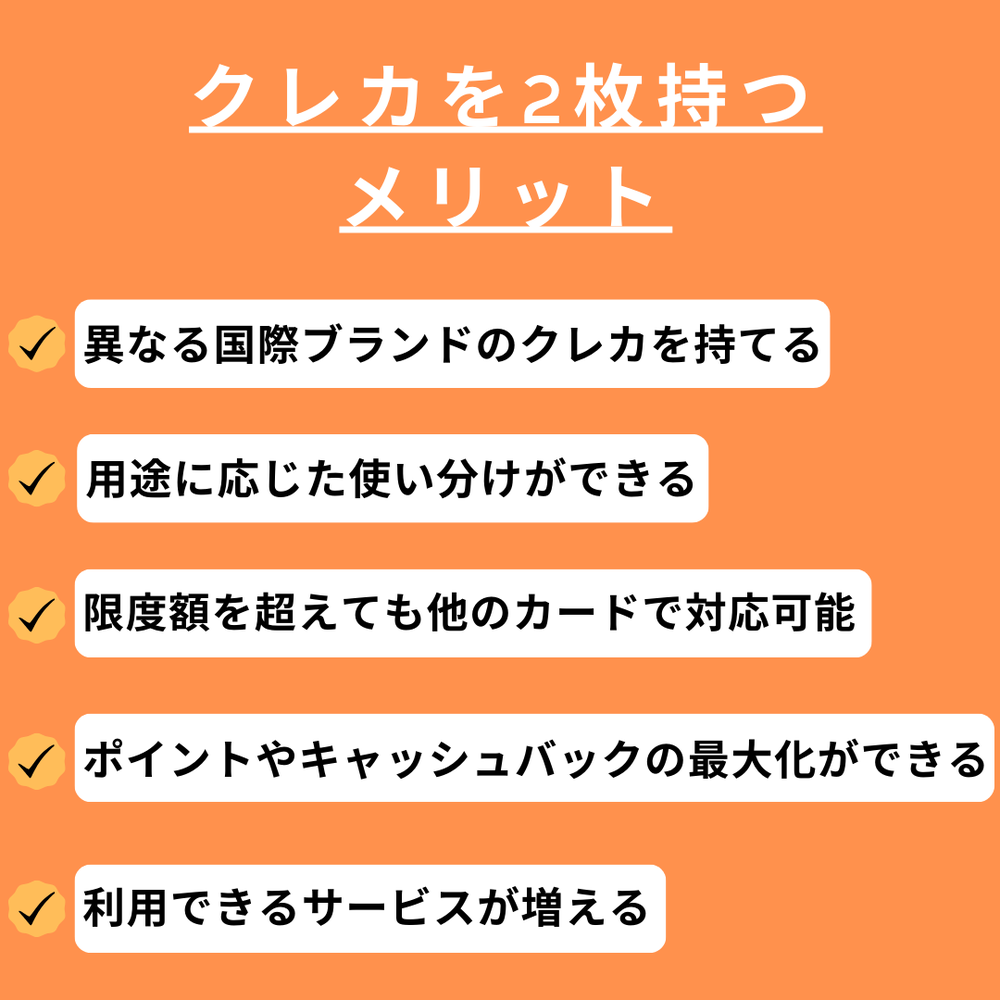

クレジットカードを2枚持つメリット

異なる国際ブランドのクレジットカードを持てる

日本国内ではJCB・Visa・Mastercard・AMERICAN EXPRESSは加盟店が多く、どの店舗でも使える可能性が高いです。

しかし、海外店舗やサービスによっては「JCBが使えない」「AMERICAN EXPRESSが使えない」というケースもあります。

普段の買い物をすべてクレジットカードで決済したいという人は、異なる国際ブランドのクレジットカードを複数持っておくと良いでしょう。

用途に応じた使い分けができる

このカードは食費用、このカードは自分のご褒美用、このカードは公共料金を払う用などと用途ごとに使うカードを分けることができます。

カードが違うということは明細が違うので、これは何に使ったのかということが少なくなります。

限度額を超えても他のカードで対応できる

旅行が重なった月など出費が重なってしまってカード限度額がいっぱいになってしまい、これ以上クレジットカードを使えないとなるととても不便ですよね。

そんな時、クレジットカードを複数を持っていると、その分限度額が増えるのでいざという時に便利です。

ただし、同じクレジットカード会社でカードを複数作る場合は限度額が増えない場合があるので注意してください。

ポイントやキャッシュバックの最大化ができる

クレジットカード選びで「対象店でのポイントアップのサービスは大きいけど通常還元率は低い...」「通常還元率は良いけど実店舗での還元率があまり良くない...」と悩んだことはありませんか?

そんな方に複数クレジットカードを持つことをおすすめします。

通常のお買い物は高還元カードにして、対象店に行った際にポイントアップサービスが適用されるもう1枚のカードを使うなどの使い分けをすればとても効率よくポイントを貯めることができます。

利用できるサービスが増える

クレジットカードにはそれぞれ付帯していると保険やサービスが違います。

このカードは通常還元率が高いけど旅行傷害保険が付帯していないから海外旅行は不安...のような人は、持っているだけで保険が適用される自動付帯の特典が付いたクレジットカードを申し込めば安心して海外旅行に行けます。

他にも、空港ラウンジを利用したいという方や優待価格で映画を見たいという方はそのサービスが付帯しているクレジットカードを選べばいいでしょう。

メインカードは還元率の高いクレジットカードを利用して、自分の欲しい保険やサービスが付帯しているクレジットカードをサブカードとして持てばよりお得に、充実した毎日が送れます。

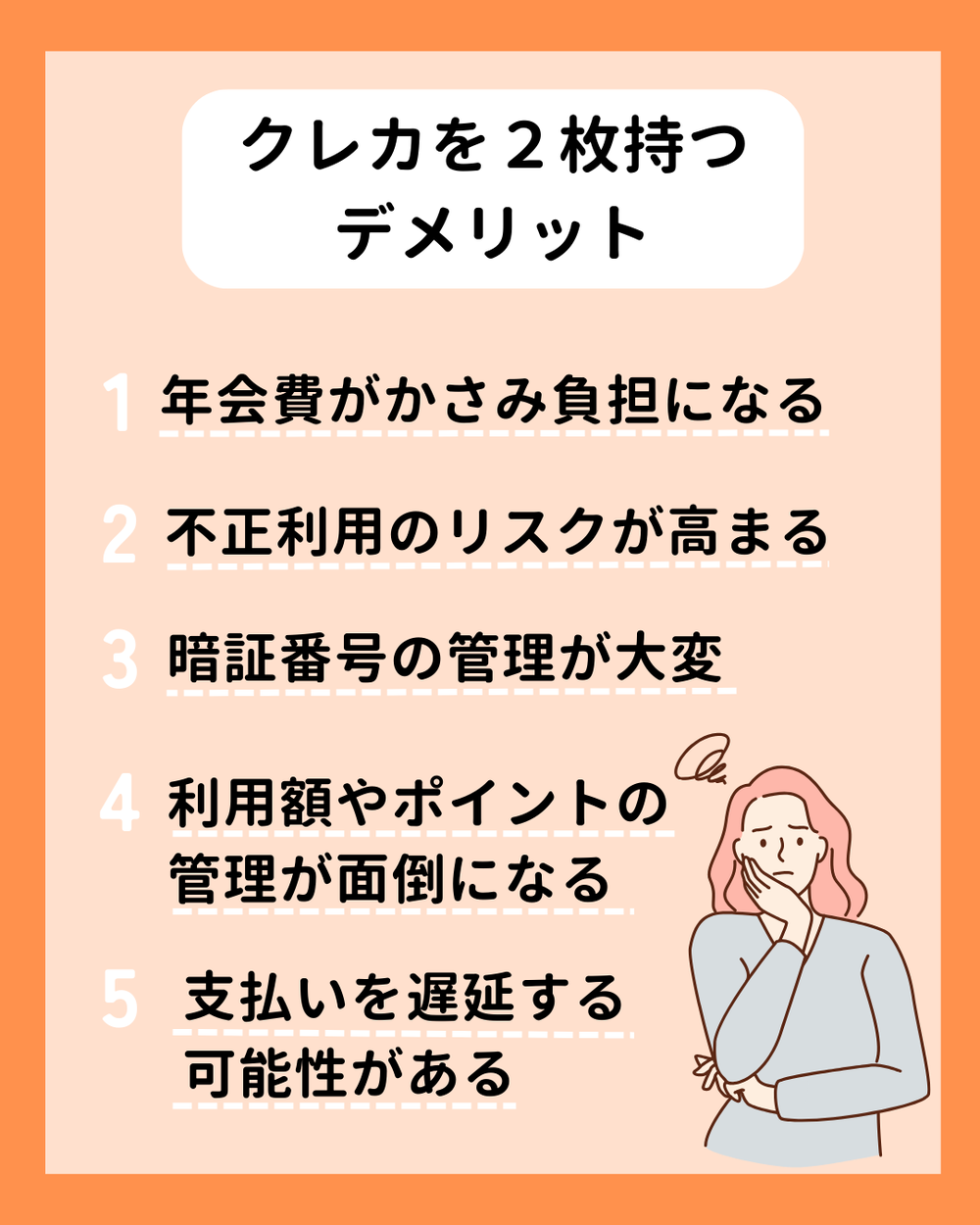

2枚持ちのデメリット

年会費がかさみ負担になる

年会費無料のカードを複数持つには問題ないですが、より高いステータス・サービスを求めて年会費が有料のクレジットカードを持ちたいという方もいらっしゃると思います。

年会費がかかるカードを複数持ちたいという方は年会費がかさんでしまうので注意してください。

年会費がかかるカードは利用してポイント還元や優待で元を取れるのか考えてから申し込みましょう。

また、条件付きで年会費が無料になるクレジットカードが存在します。

例えば、年1回の利用があれば年会費が無料になる、リボ払いを年1回利用したら無料になるなどです。

これらの条件付きのクレジットカードを複数利用してしまうと条件をクリアしたか分からなくなってしまって、年会費がかかってしまうという事態が起こってしまいます。

不正利用のリスクが高まる

クレジットカードを複数枚持つことは便利ですがその分、紛失や盗難のリスクも高まります。

万が一カードの紛失または盗難に遭った場合は、速やかに各カード会社に連絡し、利用停止手続きをおこなう必要があります。

しかし多くの場合、クレジットカードが不正利用された際にはクレジットカード会社が損失を補填してくれるため、その点は安心です。

複数のクレジットカードを持つ場合は、常に慎重な管理が求められます。不正利用のリスクを下げるためにも、管理しやすいクレジットカード選びが大切です。

暗証番号の管理が大変

クレジットカードを利用する際に暗証番号は必須ですよね。

やはりセキュリティのことを考えるとそれぞれのカードの暗証番号は変えておきたいですよね。

しかし、複数カードがあると暗証番号を忘れてしまう場合もあります。

忘れてしまうと面倒な手続きをしなければ利用できなくなってしまうので、日常生活の何かを関連付けた暗証番号を設定したり、自分しか分からない方法で書き残すなどの対策をしましょう。

利用額やポイントの管理が面倒になる

クレジットカードはそれぞれ貯まるポイントが違います。

例えば、楽天カードなら楽天ポイント、三井住友カード(NL)ならVポイントなど様々です。

ポイントによっては、楽天ポイントからdポイントに交換できる場合もありますが、そうすると還元率が下がってしまう場合があります。

また、ポイントの有効期限も違うので管理しきれず失効してしまう場合があります。

こういうことが面倒くさいという方はポイントで還元されるのではなく、キャッシュバックで還元されるカードを選ぶというのも手です。

支払いを遅延する可能性がある

カードによってカードの利用額の引き落とし日が違うので、引き落とし日をきちんと把握していなくて、口座に十分なお金が入っていないという事態になり、支払が遅延してしまう場合があります。

クレジットカードの支払の遅延はブラックリスト入りしてしまう原因になるのできちんと管理しましょう。

【まとめ】クレジットカード最強の二枚の組み合わせ5選

クレジットカード最強の二枚の組み合わせは以下の通りです。

- 楽天カード×JCB CARD W

- 三井住友カード(NL)×JCB CARD W

- PayPayカード×楽天プレミアムカード

- 三井住友カード(NL)×楽天カード

- JCB CARD W×エポスカード

国際ブランドが異なるクレジットカードを持てたり、ポイントやキャッシュバックの最大化ができたりとクレジットカードを2枚持つメリットがあるものの、管理が大変になるというデメリットもあるので注意してください。