dカードの分割払いとは?やばい理由とは?利用する上での注意点や解決策を解説

最終更新日:2025年06月28日

気になる内容をタップ

- 引用元

- dカード:公式

| 入会年齢 | 高校生を除き18歳以上 |

|---|---|

| 年会費 | 永年無料 |

| ポイント還元率 | 1.0%~ |

| 貯まるポイント | dポイント |

| 旅行傷害保険 | 海外のみ最高2,000万円まで ※29歳以下のみ |

| ショッピング保険 | × |

| 電子マネー | iD |

| 国際ブランド | Visa、Mastercard |

| 新規入会特典 | 最大5,000dポイントプレゼント |

| カード発行までの時間 | 最短5日 |

dカードの分割払いとは?

そもそも分割払いとは?

分割払いはその名の通り、利用金額を分割して支払うことです。

金額の大きな買い物や急な出費が生じたとしても、分割払いを利用すれば毎月の経済的負担を抑えられます。

ただ、利用額が分割できる代わりに手数料がかかってしまいます。

利用金額が大きいほど、利用額の分割回数が大きいほど手数料が多くなるので注意です。

dカードの分割払いの特徴

店頭での分割とあとから分割から選べる

店頭で分割とは?

店頭で分割とはお店での支払いの時に「分割払い」と「支払回数」を伝えれば利用可能です。

もちろん、一括払いでしか受け付けていないお店もあるので、まずは分割払いができるか確認しましょう。

あとから分割とは?

あとから分割とは1回払い・2回払い・ボーナス一括払いでの利用分をあとから分割払いに変更できるサービスです。

ショッピングのあとで、請求額が決まったあとからゆっくりと支払い方法を検討できます。

あとから分割の申込は、dカードサイトかdカードセンターへの問い合わせで可能です。

店頭で分割払いできなかったものもあとから分割で分割払いができます。

2回までの分割払いなら手数料無料!

分割払いの一番のネックは手数料がかかってしまう事でしょう。

ただ、dカードの分割払いは2回までの分割払いなら手数料無料で利用することが出来ます。

2回に分けるだけでも十分経済的負担を抑えることが出来るでしょう。

dカードの分割払いがやばい理由

手数料がかかる

分割払いの最大のデメリットは手数料がかかり、結局支払総額が元金よりも高くなってしまうという点です。

手数料は、分割払いの回数を長くすればするほど多額になってしまうので支払総額を大きくしたくないという方は無理が無い範囲で分割払いの回数を少なくしましょう。

一時的に助かっても、手数料が発生して支払総額が増えてしまいます。

クレジットカードの利用限度額が圧迫される

分割払いをすると、クレジットカードの限度額に支払総額が適用されます。

くれぐれも毎月払いの額が限度額に適用されるわけではないので、結構限度額が圧迫されます。

例えば、限度額が150万円で100万円のものを分割払い(10回払いで毎月5万円返済)で買った場合、限度額は毎月の支払額を引いた145万円ではなく、総支払額を引いた50万円になります。

また、完済されるまで限度額はリセットされないので気を付けてください。

よって、高額な商品を分割払いにしても一括払いにしても利用限度額は変わらないという事は覚えておいてください。

クレジットカードの利用枠が圧迫されたくないなら消費者金融での借入がおすすめ!

| 消費者金融 |

プロミス

|

SMBCモビット

|

アコム

|

アイフル

|

セントラル

|

フクホーフリーキャッシング

|

|---|---|---|---|---|---|---|

| リンク |

公式サイトへ

|

公式サイトへ

|

公式サイトへ

|

公式サイトへ

|

公式サイトへ

|

公式サイトへ

|

| 審査時間 | 最短3分 | 最短15分 | 最短20分 | 最短18分 | 最短即日 | 最短即日 |

| 融資時間 | 最短3分 | 最短15分 | 最短20分 | 最短18分 | 最短即日 | 最短即日 |

| 金利 | 年4.5%~年17.8% | 年3.0%~年18.0% | 年3.0%~年18.0% | 年3.0%~年18.0% | 年4.8%~18.0% | 年7.30%〜18.00% |

| 限度額 | 500万円 | 800万円 | 800万円 | 800万円 | 300万円 | 200万円 |

| 無利息期間 | 30日間 | 無し | 30日間 | 30日間 | 30日間 | 無し |

| 勤務先への在籍確認の電話 | 原則無し | 原則無し | 原則無し | 原則無し | 有り | 有り |

| 郵送物の有無 | 無し | 無し | 無し | 無し | 有り | 有り |

分割払い手数料ってどれくらいなの?

dカードの分割払い手数料は、実質年率12.00%~14.75%になります。

この金利は、消費者金融の金利よりも低く、銀行カードローンの金利と同じくらいの金利になります。

分割払いの手数料ってどうやって決まるの?

dカードの利用代金100円あたりの分割払手数料は利用額と支払期間に応じて設定されます。

具体的には以下の通りです。

| 支払い回数 | 支払期間 | 実質年率(%) | 利用代金100円あたりの分割払手数料の額(円) |

|---|---|---|---|

| 3回 | 3か月 | 12.00 | 2.01 |

| 5回 | 5か月 | 13.25 | 3.35 |

| 6回 | 6か月 | 13.75 | 4.02 |

| 10回 | 10か月 | 14.25 | 6.70 |

| 12回 | 12か月 | 14.50 | 8.04 |

| 15回 | 15か月 | 14.75 | 10.05 |

| 18回 | 18か月 | 14.75 | 12.06 |

| 20回 | 20か月 | 14.75 | 13.40 |

| 24回 | 24か月 | 14.75 | 16.08 |

| 30回※ | 30か月 | 14.75 | 20.10 |

| 36回※ | 36か月 | 14.50 | 24.12 |

| 42回※ | 42か月 | 14.50 | 28.14 |

| 48回※ | 48か月 | 14.50 | 32.16 |

| 54回※ | 54か月 | 14.25 | 36.18 |

| 60回※ | 60か月 | 14.25 | 40.20 |

※ 30回、36回、42回、48回、54回、60回のお支払いはクレジットカード番号が「4363」「5344」「5365」のいずれかから始まる方のみ

分割手数料はどうやって計算するの?

元金(分割で支払いする額)÷100円×利用代金100円あたりの分割手数料の額

利用代金100円あたりの分割手数料の額は表を参考にしてください。

例えば、5万円を5回で分割払いするとします。

5万円÷100円×3.35円=500円×3.35円=1,675円

よって、分割払手数料の総額は1675円になります。

毎月の支払額の計算の仕方は?

毎月の支払額の計算の仕方は以下の通りです。

(元金+分割払手数料)÷支払回数

例えば、元金が5万円、分割手数料の総額が1675円、支払い回数を5回とします。

(5万円+1575円)÷5回=10,335円

※クレジットカードの番号によっては、分割支払額は100円単位とし、端数が出た場合は最終回に算入する物があります。

分割払いに向いている人の特徴

計画的にお支払いをできる人

分割払いは、計画的にお支払いができる人に向いています。

それは、分割払いは毎月の支払額が確定しているため、計画的な支払管理が必要になるのです。

手数料を抑えたいからといって毎月の支払額を無理に大きくしてしまうと、毎月の支払が出来ず延滞扱いになってしまう可能性があります。

自分の収入と毎月の支払額をきちんと照らし合わせて、計画的に支払える人が分割払いの利用が向いています。

一時的に請求金額を調整をしたい人

高額な出費があったり、事情があり思うように収入が無く支払が厳しくなってしまった場合などで、一時的に請求金額を調整したいという方は、分割払いが向いています。

分割払いは利用額を数回に分けて支払うことが出来るので、一時的に負担を軽減することが出来ます。

リボ払いよりも手数料を抑えたい人

dカードの分割払いの手数料は年12.00%~14.75%、dカードのリボ払いの手数料は年15.00%なので分割払いの方が手数料を抑えることが出来ます。

手数料が心配、総支払額を抑えたいという方は分割払いが向いています。

分割払いに向いていない人の特徴

利用明細をきちんと確認しない人

分割払いは、月の支払いが一定であるので利用明細に目を通さなくても大丈夫だと考える人も少なくないでしょう。

しかし、利用明細を確認することで、未払い金額がいくらかチェックすることができます。

利用状況を振り返り、未払い金額に応じて、月々の支払いを設定できるようにすることが重要です。

分割払いは、金額が大きく、毎月の支払額が小さいほど払う期間が長くなり、手数料を多く支払わなければなりません。

余裕がある時は、毎月の支払い金額を多めに設定することや、臨時で振込をするなどの行動を起こしましょう。

分割払いのシステムをきちんと理解していない人

分割払いは、大きな金額のお買い物をしても、毎月の支払い額が変わらないので、いくらでもお買い物ができると勘違いてしまい、また大きな金額の買い物をしてしまうというこうとが、リボ払いについて理解していないと起こってしまいます。

想像以上の手数料が生活を圧迫してしまうということを忘れてはいけません。

無計画にお金を使ってしまう人

分割払いは、買い物を重ねても、毎月の支払が一定であるため、どれほど自分が使ったかが認識しにくい支払方法でもあります。

そこで、無計画にお金を使ってしまう人が分割払いを利用してしまうと永遠にほとんど手数料を払い続ける借金地獄にはまってしまいます。

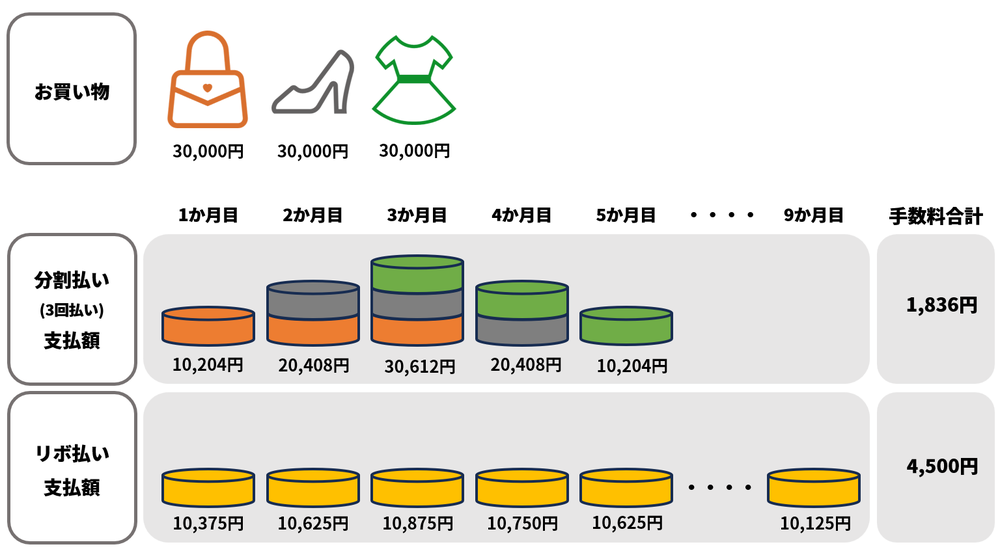

リボ払いと分割払いの違いは?

リボ払いと分割払いはどちらも手数料がかかるため、一緒に考えてしまうかもしれませんが、実は全く違います。

分割払いはその名の通り、利用金額を分割します。そのため、利用金額が増えるとその分毎月の支払金額も増えます。

一方、リボ払いは利用金額が増えても毎月の支払金額は一定で、その分返済期間は伸び、手数料も増えます。

そのため、分割払いは多くお金を使ってしまった場合でも、「お金を使ってしまった」という感覚を持ちやすい一方、リボ払いは毎月の支払金額が同じなので感覚がマヒしやすいと言えます。

そのため、分割払いは毎月いくら支払うのかを意識しやすく、計画的に利用できるという特徴があります。

しかし、リボ払いは購入金額や利用回数に関わらず増えずに、一定の金額が請求されるため使いすぎてしまうという特徴があります。